En el ámbito de la auditoría, la técnica de inspección es una herramienta fundamental para obtener evidencia objetiva y confiable. Consiste en un examen detallado y sistemático de documentos, registros, activos físicos y otros elementos relevantes para corroborar la información financiera y operativa de una entidad. Este proceso es crucial para determinar la validez, precisión y confiabilidad de los datos, permitiendo a los auditores emitir una opinión independiente y objetiva sobre los estados financieros.

A través de la inspección, los auditores pueden identificar posibles errores, fraudes, incumplimientos de las normas y regulaciones, y otros riesgos que puedan afectar la integridad de la información financiera. Es un proceso esencial para garantizar la transparencia y la responsabilidad en las operaciones de una empresa.

- Importancia de la Técnica de Inspección en Auditoría

- Etapas de la Técnica de Inspección en Auditoría

- Tipos de Inspección en Auditoría

- Recomendaciones para la Técnica de Inspección en Auditoría

- Ventajas y Desventajas de la Técnica de Inspección

- Consultas Habituales sobre la Técnica de Inspección en Auditoría

Importancia de la Técnica de Inspección en Auditoría

La técnica de inspección juega un papel crucial en la auditoría, ya que proporciona a los auditores la evidencia necesaria para respaldar sus conclusiones y opiniones. Su importancia se puede resumir en los siguientes puntos:

- Obtención de evidencia objetiva: La inspección permite a los auditores examinar documentos y activos físicos de manera directa, lo que proporciona una base sólida para la evaluación de la información financiera.

- Verificación de la exactitud y validez: Al comparar la información proporcionada por la entidad con la evidencia recopilada a través de la inspección, los auditores pueden determinar si los datos son precisos y confiables.

- Detección de errores y fraudes: La inspección minuciosa de documentos y registros puede revelar errores, omisiones, alteraciones o incluso fraudes que podrían afectar los estados financieros.

- Evaluación de los controles internos: La inspección de los procesos de control interno permite a los auditores evaluar la eficacia de los mecanismos de prevención de errores y fraudes implementados por la entidad.

- Cumplimiento de normas y regulaciones: La inspección puede verificar si la entidad cumple con las normas y regulaciones aplicables a su sector, como las normas contables, las leyes fiscales y las regulaciones ambientales.

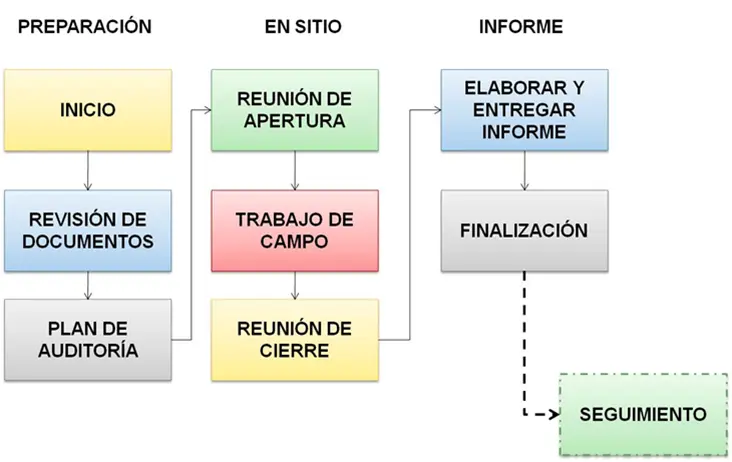

Etapas de la Técnica de Inspección en Auditoría

La técnica de inspección en auditoría se compone de diferentes etapas que se llevan a cabo de manera sistemática y organizada. Estas etapas son:

Planificación de la Inspección

Esta etapa es crucial para garantizar que la inspección sea eficiente y efectiva. Los auditores deben:

- Definir el alcance de la inspección: Determinar qué documentos, registros y activos se inspeccionarán, teniendo en cuenta los objetivos de la auditoría y los riesgos específicos.

- Establecer los criterios de evaluación: Definir los estándares o criterios que se utilizarán para evaluar la información recopilada.

- Planificar las actividades de inspección: Determinar el tiempo, los recursos y las herramientas necesarias para llevar a cabo la inspección.

Ejecución de la Inspección

En esta etapa, los auditores realizan la inspección propiamente dicha, siguiendo los procedimientos establecidos en la planificación. Las actividades principales incluyen:

- Revisión de documentos: Examinar facturas, recibos, contratos, actas de reuniones, estados de cuenta bancarios, registros de inventario, entre otros documentos relevantes.

- Inspección física de activos: Verificar la existencia y el estado de los activos fijos, como maquinaria, edificios, terrenos, inventarios, etc.

- Observación de procesos: Observar las operaciones de la entidad para evaluar la eficiencia de los controles internos y la aplicación de las políticas y procedimientos.

- Entrevistas con personal: Realizar entrevistas con empleados de la entidad para obtener información adicional y aclarar dudas sobre los procesos y los documentos inspeccionados.

Evaluación de la Evidencia

Una vez que se ha recopilado la evidencia, los auditores deben analizarla para determinar su validez, precisión y confiabilidad. Esta etapa implica:

- Comparación de la evidencia: Comparar la información recopilada con los registros de la entidad y con otros datos relevantes.

- Análisis de las inconsistencias: Investigar las diferencias o inconsistencias encontradas entre la evidencia recopilada y la información proporcionada por la entidad.

- Evaluación de los riesgos: Identificar los riesgos que podrían afectar la integridad de la información financiera.

Documentación de la Inspección

Es fundamental documentar de manera clara y concisa todas las etapas de la inspección. La documentación debe incluir:

- Plan de inspección: Descripción del alcance, los objetivos, los criterios de evaluación y los procedimientos utilizados.

- Evidencia recopilada: Fotografías, copias de documentos, notas de observación, transcripciones de entrevistas.

- Análisis de la evidencia: Descripción de las inconsistencias encontradas, las conclusiones del análisis y la evaluación de los riesgos.

- Recomendaciones: Sugerencias para mejorar los controles internos, corregir errores o mitigar los riesgos identificados.

Tipos de Inspección en Auditoría

Existen diferentes tipos de inspección que se utilizan en la auditoría, cada uno con sus características y objetivos específicos. Algunos ejemplos son:

- Inspección de documentos: Se enfoca en la revisión de documentos como facturas, recibos, contratos, estados de cuenta bancarios, etc. Se utiliza para verificar la exactitud y validez de la información financiera.

- Inspección física de activos: Implica el examen físico de los activos fijos, como maquinaria, edificios, terrenos, inventarios, etc. Se utiliza para verificar la existencia, el estado y la propiedad de los activos.

- Inspección de procesos: Consiste en observar las operaciones de la entidad para evaluar la eficiencia de los controles internos y la aplicación de las políticas y procedimientos.

- Inspección de sistemas de información: Se enfoca en la revisión de los sistemas de información utilizados por la entidad para procesar y almacenar datos financieros. Se utiliza para evaluar la seguridad, integridad y confiabilidad de los sistemas.

Recomendaciones para la Técnica de Inspección en Auditoría

Para maximizar la eficacia y la eficiencia de la técnica de inspección en auditoría, se recomienda seguir las siguientes prácticas:

- Planificación detallada: Definir con precisión el alcance, los objetivos, los criterios de evaluación y los procedimientos de la inspección.

- Comunicación efectiva: Establecer una comunicación clara y transparente con la entidad auditada, informando sobre el alcance y los objetivos de la inspección.

- Documentación precisa: Documentar de manera clara y concisa todas las etapas de la inspección, incluyendo la evidencia recopilada, el análisis realizado y las conclusiones alcanzadas.

- Profesionalismo: Mantener un comportamiento profesional y ético durante todo el proceso de inspección.

- Actualización de conocimientos: Mantenerse actualizado sobre las últimas normas y regulaciones aplicables a la auditoría, así como sobre las nuevas tecnologías y herramientas de inspección.

Ventajas y Desventajas de la Técnica de Inspección

Al igual que cualquier otra técnica de auditoría, la inspección tiene sus ventajas y desventajas. Es importante considerar estos aspectos para determinar si la inspección es la técnica más adecuada para un determinado caso.

Ventajas:

- Evidencia objetiva: La inspección proporciona evidencia directa y tangible que puede ser verificada y corroborada por los auditores.

- Detección de errores y fraudes: La inspección puede revelar errores, omisiones, alteraciones o incluso fraudes que podrían pasar desapercibidos con otras técnicas de auditoría.

- Evaluación de los controles internos: La inspección permite a los auditores evaluar la eficacia de los controles internos implementados por la entidad.

- Cumplimiento de normas y regulaciones: La inspección puede verificar si la entidad cumple con las normas y regulaciones aplicables a su sector.

Desventajas:

- Tiempo y costo: La inspección puede ser un proceso que consume tiempo y recursos, especialmente cuando se trata de grandes volúmenes de documentos o activos físicos.

- Limitaciones de acceso: En algunos casos, los auditores pueden tener dificultades para acceder a los documentos o activos que necesitan inspeccionar, por razones de seguridad o confidencialidad.

- Subjetividad: La interpretación de la evidencia recopilada puede ser subjetiva, lo que puede generar diferencias de opinión entre los auditores.

Consultas Habituales sobre la Técnica de Inspección en Auditoría

¿Qué tipos de documentos se inspeccionan en una auditoría?

Los tipos de documentos que se inspeccionan en una auditoría varían según el alcance de la auditoría y los objetivos específicos. Algunos ejemplos comunes incluyen:

- Facturas y recibos

- Contratos

- Actas de reuniones

- Estados de cuenta bancarios

- Registros de inventario

- Políticas y procedimientos internos

- Informes financieros

¿Cómo se realiza la inspección física de activos?

La inspección física de activos implica el examen directo de los activos fijos para verificar su existencia, estado y propiedad. Los auditores pueden realizar lo siguiente:

- Contar los activos y comparar los resultados con los registros de la entidad.

- Examinar el estado de los activos para determinar si están en buen estado de funcionamiento.

- Verificar la propiedad de los activos, mediante la revisión de documentos como títulos de propiedad o facturas de compra.

¿Cuáles son los riesgos asociados a la técnica de inspección?

Los riesgos asociados a la técnica de inspección incluyen:

- Riesgo de muestreo: La inspección no siempre abarca todos los documentos o activos relevantes, lo que puede generar un riesgo de que la muestra seleccionada no sea representativa de la población total.

- Riesgo de fraude: La entidad auditada puede manipular los documentos o activos para ocultar errores o fraudes.

- Riesgo de interpretación: La interpretación de la evidencia recopilada puede ser subjetiva, lo que puede generar diferencias de opinión entre los auditores.

¿Cómo se documentan los resultados de la inspección?

Los resultados de la inspección deben documentarse de manera clara y concisa, utilizando un formato que permita a los auditores y a otros interesados entender los hallazgos. La documentación debe incluir:

- Plan de inspección: Descripción del alcance, los objetivos, los criterios de evaluación y los procedimientos utilizados.

- Evidencia recopilada: Fotografías, copias de documentos, notas de observación, transcripciones de entrevistas.

- Análisis de la evidencia: Descripción de las inconsistencias encontradas, las conclusiones del análisis y la evaluación de los riesgos.

- Recomendaciones: Sugerencias para mejorar los controles internos, corregir errores o mitigar los riesgos identificados.

La técnica de inspección es una herramienta fundamental en la auditoría, ya que proporciona a los auditores la evidencia objetiva necesaria para respaldar sus conclusiones y opiniones. Es un proceso esencial para garantizar la transparencia y la responsabilidad en las operaciones de una empresa. Al realizar una inspección de manera sistemática y organizada, siguiendo los procedimientos adecuados y documentando los resultados de manera precisa, los auditores pueden contribuir a la mejora de la gestión financiera y operativa de las entidades auditadas.

Artículos Relacionados