En el ámbito de la auditoría, la importancia relativa es un concepto fundamental que juega un papel crucial en la determinación del alcance y la profundidad de las pruebas que se realizan. Se refiere a la significancia de un hallazgo o una desviación en relación con el contexto general de la entidad auditada. En otras palabras, cuánto impacto tiene un error o una irregularidad en las operaciones y los estados financieros de la empresa.

Calcular la importancia relativa no es una ciencia exacta, sino un juicio profesional que requiere un análisis cuidadoso y la aplicación de un criterio objetivo. Este proceso implica evaluar el riesgo de que una desviación material afecte las decisiones de los usuarios de los estados financieros.

La importancia relativa es un concepto dinámico que puede variar según el tipo de entidad auditada, la naturaleza de la desviación, el entorno de control interno y las circunstancias específicas de la auditoría.

Importancia del concepto de importancia relativa en auditoría

La importancia relativa es un concepto esencial en la auditoría por las siguientes razones:

- Ayuda a determinar el alcance de la auditoría: Al evaluar la importancia relativa de los riesgos y las desviaciones, los auditores pueden enfocar sus esfuerzos en áreas que tienen un mayor impacto potencial en los estados financieros.

- Permite una asignación eficiente de recursos: La importancia relativa ayuda a los auditores a priorizar sus tareas y a concentrar sus recursos en las áreas más relevantes.

- Proporciona un marco para la evaluación del riesgo: La importancia relativa es un factor clave en la evaluación del riesgo de que los estados financieros estén materialmente erróneos.

- Mejora la calidad de la auditoría: Al centrarse en los riesgos y las desviaciones más importantes, los auditores pueden aumentar la probabilidad de detectar errores materiales y de emitir una opinión de auditoría confiable.

Factores a considerar al calcular la importancia relativa

Al calcular la importancia relativa, los auditores deben considerar una serie de factores, incluyendo:

Tamaño y naturaleza de la entidad auditada

Las empresas más grandes y complejas suelen tener un umbral de importancia relativa más alto que las empresas pequeñas y simples. La naturaleza de la entidad, su industria y su modelo de negocio también pueden influir en la importancia relativa.

Naturaleza de la desviación

La naturaleza de la desviación es un factor clave en la determinación de su importancia relativa. Por ejemplo, un error en la contabilidad de ingresos tiene un impacto más significativo que un error en la contabilidad de gastos menores.

Circunstancias específicas de la auditoría

Las circunstancias específicas de la auditoría, como el entorno de control interno, la historia de errores anteriores y la presión de tiempo, pueden afectar la importancia relativa.

Expectativas de los usuarios de los estados financieros

Los auditores deben considerar las expectativas de los usuarios de los estados financieros al determinar la importancia relativa. Por ejemplo, los inversores y los acreedores pueden tener una tolerancia a los errores más baja que los gerentes internos.

Métodos para calcular la importancia relativa

Existen varios métodos para calcular la importancia relativa, entre los más utilizados se encuentran:

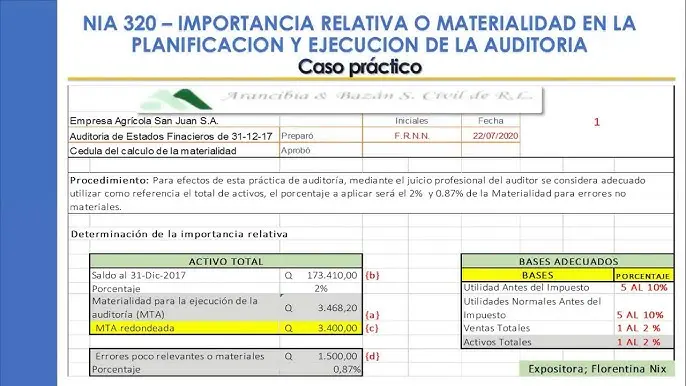

Porcentaje de las cifras clave

Este método consiste en aplicar un porcentaje determinado a las cifras clave de los estados financieros, como el beneficio neto, los ingresos o el patrimonio neto. Por ejemplo, se puede establecer un umbral de importancia relativa del 5% del beneficio neto.

Análisis de los riesgos clave

Este método implica identificar los riesgos clave que podrían afectar la fiabilidad de los estados financieros y evaluar su impacto potencial. Se puede utilizar una matriz de riesgos para clasificar los riesgos según su probabilidad y su impacto.

Juicio profesional

La determinación de la importancia relativa es un juicio profesional que se basa en el análisis de los factores relevantes y en la experiencia del auditor.

Ejemplos de aplicación de la importancia relativa en la auditoría

A continuación, se presentan algunos ejemplos de cómo se puede aplicar la importancia relativa en la auditoría:

Auditoría de los ingresos

Al auditar los ingresos, el auditor debe determinar la importancia relativa de los errores en la contabilidad de los ingresos. Si la empresa tiene un volumen de ingresos alto, un error del 1% en los ingresos puede ser significativo. Sin embargo, si la empresa tiene un volumen de ingresos bajo, un error del 1% puede no ser significativo.

Auditoría de las cuentas por cobrar

Al auditar las cuentas por cobrar, el auditor debe determinar la importancia relativa de los errores en la clasificación de las cuentas por cobrar. Si la empresa tiene una cartera de cuentas por cobrar grande, un error del 5% en la clasificación de las cuentas por cobrar puede ser significativo. Sin embargo, si la empresa tiene una cartera de cuentas por cobrar pequeña, un error del 5% puede no ser significativo.

Auditoría de los inventarios

Al auditar los inventarios, el auditor debe determinar la importancia relativa de los errores en la contabilidad de los inventarios. Si la empresa tiene un volumen de inventario alto, un error del 2% en la contabilidad de los inventarios puede ser significativo. Sin embargo, si la empresa tiene un volumen de inventario bajo, un error del 2% puede no ser significativo.

Lo que necesits saber sobre la importancia relativa en auditoría

¿Qué pasa si la importancia relativa es demasiado baja?

Si la importancia relativa es demasiado baja, la auditoría puede ser demasiado restrictiva y puede no detectar errores materiales. Esto puede llevar a una opinión de auditoría incorrecta.

¿Qué pasa si la importancia relativa es demasiado alta?

Si la importancia relativa es demasiado alta, la auditoría puede ser demasiado amplia y puede no ser eficiente. Esto puede llevar a un aumento de los costos de auditoría y puede no proporcionar una garantía razonable sobre la fiabilidad de los estados financieros.

¿Cómo se documenta la importancia relativa en el informe de auditoría?

La importancia relativa se documenta en el informe de auditoría en la sección de consideraciones generales. El informe debe incluir una descripción de los factores que se consideraron al determinar la importancia relativa y el umbral de importancia relativa que se utilizó.

La importancia relativa es un concepto fundamental en la auditoría que ayuda a los auditores a determinar el alcance y la profundidad de las pruebas que se realizan. Al evaluar la importancia relativa de los riesgos y las desviaciones, los auditores pueden enfocar sus esfuerzos en las áreas que tienen un mayor impacto potencial en los estados financieros. La importancia relativa es un juicio profesional que se basa en el análisis de los factores relevantes y en la experiencia del auditor.

Artículos Relacionados