En el entorno empresarial, la auditoría de estados financieros es un proceso fundamental para garantizar la transparencia, la confiabilidad y la precisión de la información financiera. Pero, ¿Quién está obligado a someterse a este proceso de revisión externa? La respuesta a esta pregunta depende de diversos factores, como el tipo de empresa, su tamaño, su actividad económica y la legislación del país en el que opera.

- Empresas obligadas a auditar sus estados financieros

- Empresas obligadas a presentar estados financieros auditados

- ¿Quién está obligado a tener estados financieros?

- Beneficios de la auditoría de estados financieros

- Sobre la auditoría de estados financieros

- ¿Quién realiza la auditoría de los estados financieros?

- ¿Qué tipos de opiniones pueden emitir los auditores?

- ¿Qué es el control interno y cómo se relaciona con la auditoría?

- ¿Cuál es la diferencia entre un auditor y un revisor fiscal?

- ¿Es obligatoria la auditoría de estados financieros para todas las empresas?

- ¿Cuáles son los principales riesgos de no auditar los estados financieros?

Empresas obligadas a auditar sus estados financieros

La obligación de auditar los estados financieros se establece en la legislación de cada país. En general, las empresas que están obligadas a auditar sus estados financieros son aquellas que:

- Son sociedades anónimas o limitadas , especialmente cuando realizan ciertas operaciones que implican cambios significativos en su capital, como:

Ampliación de capital

La ampliación de capital, tanto con cargo a reservas como por compensación de créditos, suele requerir un informe de auditoría de balance. Este requisito se aplica tanto a las sociedades limitadas como a las sociedades anónimas, aunque con algunas diferencias.

- Ampliación de capital con cargo a reservas: Este tipo de ampliación se realiza utilizando las reservas disponibles, primas de emisión y la reserva legal. Para las sociedades limitadas, se puede utilizar la reserva legal en su totalidad, mientras que para las sociedades anónimas, solo se puede utilizar la parte que exceda del 10% del capital ya aumentado. La Ley de Sociedades de Capital (art. 303) establece que la operación debe basarse en un balance aprobado por la junta general, verificado por el auditor de cuentas de la sociedad o por un auditor nombrado por el Registro Mercantil.

- Ampliación de capital por compensación de créditos: Este tipo de ampliación se realiza mediante la compensación de créditos con el capital social. La Ley de Sociedades de Capital (art. 301) establece diferentes requisitos para las sociedades limitadas y anónimas. Para las sociedades limitadas, los créditos deben ser totalmente líquidos y exigibles. Para las sociedades anónimas, al menos el 25% de los créditos deben ser líquidos, vencidos y exigibles, y el vencimiento del resto no puede ser superior a cinco años. En ambos casos, se requiere un informe de la administración sobre los créditos a compensar y una certificación del auditor de cuentas de la sociedad que acredite la exactitud de la información proporcionada.

Reducción de capital por pérdidas

La reducción de capital por pérdidas también requiere un informe de auditoría de balance. La Ley de Sociedades de Capital (art. 323 y 328) establece que el balance que sirve de base para la operación debe estar comprendido dentro de los seis meses inmediatamente anteriores al acuerdo de reducción de capital y debe estar verificado por el auditor de la sociedad. Si la sociedad no está obligada a someter las cuentas anuales a auditoría, el auditor será nombrado por los administradores de la sociedad.

- Otras operaciones que pueden requerir auditoría: Además de las operaciones mencionadas anteriormente, la legislación puede establecer la obligación de auditar los estados financieros en otras situaciones, como la fusión de empresas, la adquisición de otras empresas o la emisión de bonos.

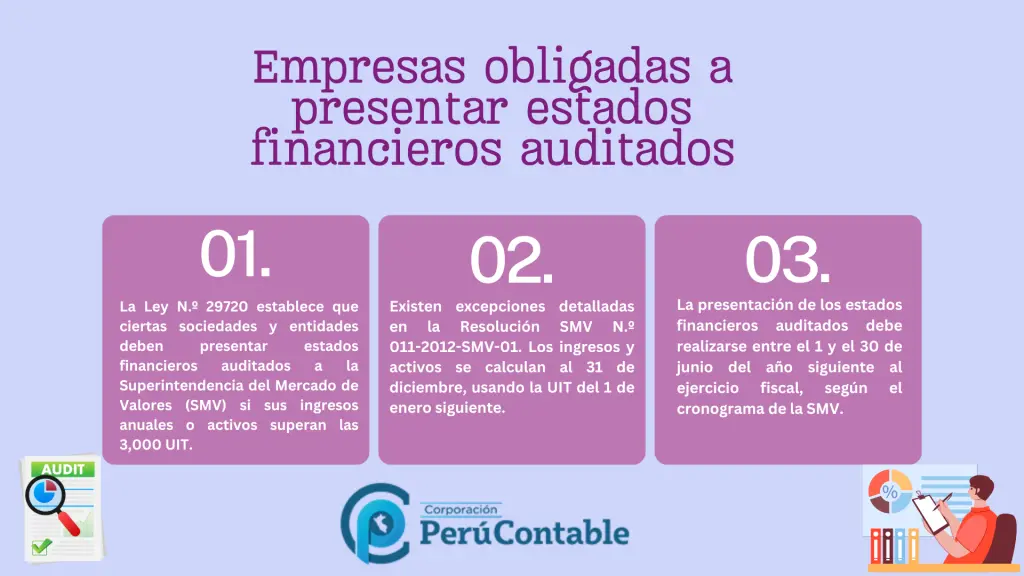

Empresas obligadas a presentar estados financieros auditados

Además de las empresas obligadas a auditar sus estados financieros, existen otras empresas que están obligadas a presentar sus estados financieros auditados a las autoridades competentes. Estas empresas suelen ser:

- Empresas que cotizan en bolsa: Las empresas que cotizan en bolsa están obligadas a publicar sus estados financieros auditados para garantizar la transparencia y la confianza de los inversores.

- Empresas que reciben fondos públicos: Las empresas que reciben fondos públicos, como subvenciones o préstamos, también están obligadas a presentar sus estados financieros auditados para garantizar que los fondos se utilizan correctamente.

- Empresas que operan en sectores regulados: Algunas empresas que operan en sectores regulados, como la banca, las finanzas o la energía, también están obligadas a presentar sus estados financieros auditados para cumplir con los requisitos de las autoridades reguladoras.

¿Quién está obligado a tener estados financieros?

La obligación de tener estados financieros no se limita a las empresas obligadas a auditarlos. Todas las empresas, independientemente de su tamaño o actividad, tienen la obligación de llevar una contabilidad adecuada y de elaborar estados financieros que reflejen su situación financiera. Sin embargo, la complejidad y el detalle de los estados financieros dependerán del tamaño y la naturaleza de la empresa.

Hipótesis de negocio en marcha

Un aspecto fundamental para la elaboración de estados financieros es la hipótesis de negocio en marcha. Esta hipótesis asume que la empresa tiene la capacidad de continuar operando durante un período adicional después de la fecha de los estados financieros. Si la empresa no cumple con esta hipótesis, se deben aplicar marcos normativos específicos para la elaboración de los estados financieros.

Evaluación de la hipótesis de negocio en marcha

La evaluación de la hipótesis de negocio en marcha es un proceso complejo que involucra la consideración de diversos factores, como la situación financiera de la empresa, su capacidad de generar ingresos, su acceso al financiamiento y las condiciones del mercado. Algunos indicadores que pueden indicar un posible incumplimiento de la hipótesis de negocio en marcha son:

| Tipo de indicio | Fuente de la incertidumbre |

|---|---|

| Financieros |

|

| Operativos |

|

| Otros |

|

Es importante destacar que la evaluación de la hipótesis de negocio en marcha es responsabilidad de la administración de la empresa, no del revisor fiscal o el auditor. La función del revisor fiscal es obtener evidencia de auditoría suficiente y apropiada sobre la idoneidad del uso por parte de la administración de la base contable de la empresa en funcionamiento y concluir si existe una incertidumbre material sobre la capacidad de la entidad para continuar como empresa en marcha.

Estados financieros para empresas que no cumplen con la hipótesis de negocio en marcha

Si una empresa no cumple con la hipótesis de negocio en marcha, debe aplicar un marco normativo específico para la elaboración de sus estados financieros. Este marco generalmente exige que los activos y pasivos se midan al valor neto de liquidación. Además, la empresa debe presentar ciertos informes especiales, como:

| Informe | Propósito | Obligatorio | Opcional |

|---|---|---|---|

| Estado de los activos netos de liquidación | Presentar los activos y pasivos midiéndolos por el valor neto de liquidación. | X | |

| Estado de cambios en los activos netos de liquidación | Informar sobre cualquier cambio ocurrido en los activos y pasivos durante el período. | X | |

| Estado de operaciones de la liquidación | Resumir los ingresos y gastos obtenidos en el período, así como los cambios en el valor neto de liquidación de los activos y pasivos de la entidad. | X | |

| Estado de flujos de efectivo en liquidación | Mostrar las entradas y salidas de efectivo del período. | X | |

| Notas a los estados financieros | Desagregar la información de cada partida de los estados financieros. | X |

La presentación de estos informes especiales puede ser obligatoria u opcional, dependiendo de la legislación del país en el que opera la empresa.

Beneficios de la auditoría de estados financieros

La auditoría de estados financieros ofrece numerosos beneficios tanto para la empresa como para sus stakeholders, entre los que se encuentran:

- Aumento de la confianza: La auditoría proporciona una garantía independiente de la calidad de la información financiera, lo que aumenta la confianza de los inversores, los acreedores y otras partes interesadas.

- Reducción del riesgo: La auditoría ayuda a identificar y mitigar los riesgos financieros, lo que puede reducir las pérdidas y mejorar la gestión financiera de la empresa.

- Mejora de la gestión financiera: El proceso de auditoría puede ayudar a la empresa a identificar áreas de mejora en su gestión financiera, como la gestión de efectivo, la gestión de riesgos y el control interno.

- Cumplimiento legal: La auditoría es obligatoria en muchos casos, y su incumplimiento puede acarrear sanciones legales.

- Mejora de la reputación: La auditoría de estados financieros puede mejorar la reputación de la empresa, lo que puede atraer nuevos inversores y clientes.

Sobre la auditoría de estados financieros

¿Quién realiza la auditoría de los estados financieros?

La auditoría de estados financieros es realizada por auditores independientes, que son profesionales cualificados y experimentados en contabilidad y auditoría. Los auditores son responsables de evaluar la información financiera de la empresa, determinar si se ajusta a las normas contables y emitir una opinión sobre la fiabilidad de los estados financieros.

¿Qué tipos de opiniones pueden emitir los auditores?

Los auditores pueden emitir diferentes tipos de opiniones sobre los estados financieros, dependiendo de la calidad de la información financiera y de la conformidad con las normas contables. Las opiniones más comunes son:

- Opinión limpia o sin salvedades: Esta opinión indica que los estados financieros están libres de errores materiales y que se ajustan a las normas contables.

- Opinión con salvedades: Esta opinión indica que los estados financieros contienen errores materiales, pero que estos no son lo suficientemente importantes como para afectar la opinión general sobre la fiabilidad de los estados financieros.

- Opinión adversa: Esta opinión indica que los estados financieros contienen errores materiales que son lo suficientemente importantes como para afectar la opinión general sobre la fiabilidad de los estados financieros.

- Abstención de opinión: Esta opinión indica que los auditores no pueden emitir una opinión sobre la fiabilidad de los estados financieros debido a la falta de información suficiente o a la existencia de limitaciones en el alcance de la auditoría.

¿Qué es el control interno y cómo se relaciona con la auditoría?

El control interno es un sistema de políticas y procedimientos que una empresa implementa para proteger sus activos, garantizar la precisión de la información financiera y cumplir con las leyes y regulaciones. El control interno es fundamental para la auditoría de estados financieros, ya que ayuda a los auditores a determinar si la información financiera es fiable y si existe un riesgo significativo de errores o fraudes.

¿Cuál es la diferencia entre un auditor y un revisor fiscal?

En algunos países, como Colombia, se utiliza el término revisor fiscal en lugar de auditor. Sin embargo, en general, ambos términos se refieren a profesionales que realizan una revisión independiente de los estados financieros de una empresa. La principal diferencia radica en el alcance de la revisión y en los objetivos de la misma. Los auditores suelen realizar una revisión más amplia y profunda de los estados financieros, mientras que los revisores fiscales se centran en la conformidad con las normas contables y fiscales.

¿Es obligatoria la auditoría de estados financieros para todas las empresas?

No, la auditoría de estados financieros no es obligatoria para todas las empresas. La obligación de auditar los estados financieros depende del tipo de empresa, su tamaño, su actividad económica y la legislación del país en el que opera.

¿Cuáles son los principales riesgos de no auditar los estados financieros?

Los principales riesgos de no auditar los estados financieros son:

- Pérdida de confianza: La falta de una auditoría independiente puede generar desconfianza en los inversores, los acreedores y otras partes interesadas.

- Aumento del riesgo de errores o fraudes: La ausencia de una revisión independiente puede aumentar el riesgo de errores o fraudes en la información financiera.

- Problemas legales: La falta de auditoría puede acarrear sanciones legales, especialmente si la empresa está obligada a auditar sus estados financieros por ley.

La auditoría de estados financieros es un proceso fundamental para garantizar la transparencia, la confiabilidad y la precisión de la información financiera. Las empresas que están obligadas a auditar sus estados financieros deben cumplir con este requisito para proteger su reputación, mejorar su gestión financiera y cumplir con las leyes y regulaciones.

Artículos Relacionados