En el ámbito empresarial, la figura del auditor juega un papel crucial en la transparencia y la rendición de cuentas. Su labor consiste en examinar las cuentas de una empresa y emitir una opinión independiente sobre su veracidad y precisión. Sin embargo, esta tarea no está exenta de riesgos, ya que los auditores pueden enfrentar responsabilidades legales en caso de errores o negligencias en su trabajo. Este artículo profundizará en las responsabilidades de los auditores, tanto bajo la Ley de Sociedades de 2013 como en el contexto de la auditoría de costos.

Responsabilidades de los Auditores bajo la Ley de Sociedades de 2013

La Ley de Sociedades de 2013 en India establece un marco legal específico para regular las responsabilidades de los auditores. Esta ley se centra en garantizar la integridad y la precisión de los estados financieros de las empresas, protegiendo así a los accionistas, inversores y otras partes interesadas.

Responsabilidades Generales

Las responsabilidades generales de un auditor bajo la Ley de Sociedades de 2013 incluyen:

- Examinar y auditar los estados financieros de la empresa para asegurar su veracidad y precisión.

- Emitir una opinión independiente sobre si los estados financieros reflejan de manera justa la situación financiera de la empresa.

- Identificar y comunicar cualquier irregularidad o fraude que se detecte durante la auditoría.

- Cumplir con las normas de auditoría establecidas por el Instituto de Contadores de la India (ICAI).

- Mantener la confidencialidad de la información financiera de la empresa.

Responsabilidades por Negligencia

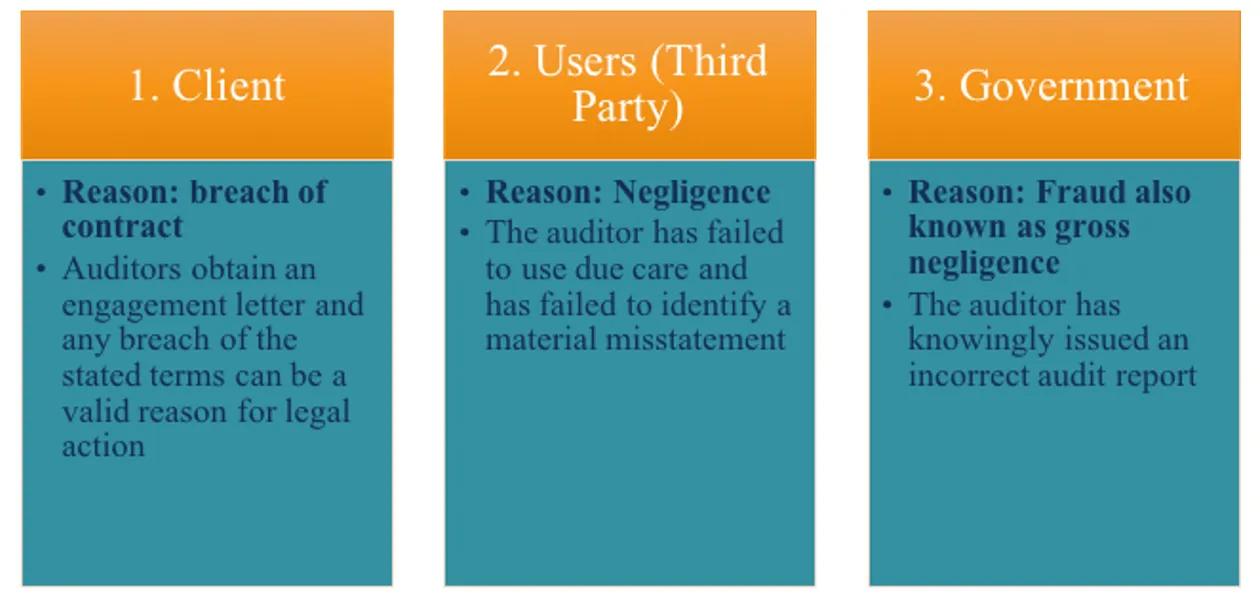

La negligencia en la auditoría puede dar lugar a responsabilidades legales por parte del auditor. La ley define la negligencia como la falta de cuidado razonable y diligencia por parte del auditor al realizar su trabajo. Esto puede incluir:

- No detectar errores o fraudes que deberían haber sido descubiertos con un examen razonable.

- No aplicar las normas de auditoría de manera adecuada.

- No seguir los procedimientos de auditoría establecidos.

- No comunicar las irregularidades detectadas a la dirección de la empresa.

Responsabilidades por Fraude

En casos de fraude, las responsabilidades del auditor pueden ser más severas. Si el auditor ha sido negligente o ha participado en el fraude, puede enfrentar cargos criminales y sanciones financieras significativas.

Responsabilidades para con los Accionistas

Los auditores tienen una responsabilidad fiduciaria para con los accionistas de la empresa. Esto significa que deben actuar en el mejor interés de los accionistas y asegurar que la información financiera que se les presenta es precisa y confiable. Si un auditor no cumple con esta responsabilidad, puede ser considerado responsable por las pérdidas sufridas por los accionistas.

Responsabilidades de un Auditor de Costos

Un auditor de costos se centra en la verificación y análisis de los costos de producción y operación de una empresa. Sus responsabilidades son diferentes a las de un auditor financiero, pero igualmente importantes para la gestión eficiente de la empresa.

Responsabilidades Generales

Las responsabilidades generales de un auditor de costos incluyen:

- Verificar la exactitud de los costos de producción y operación.

- Analizar la eficiencia de los procesos de producción y operación.

- Identificar oportunidades de reducción de costos .

- Evaluar el sistema de contabilidad de costos de la empresa.

- Recomendar mejoras en los procesos de contabilidad de costos.

Responsabilidades por Negligencia

La negligencia en la auditoría de costos puede dar lugar a responsabilidades legales por parte del auditor. Esto puede incluir:

- No detectar errores o ineficiencias en los costos de producción.

- No identificar oportunidades de reducción de costos .

- No evaluar adecuadamente el sistema de contabilidad de costos de la empresa.

Responsabilidades para con la Empresa

Un auditor de costos tiene una responsabilidad para con la empresa en la que trabaja. Debe actuar en el mejor interés de la empresa y asegurar que los costos de producción y operación se gestionen de manera eficiente. Si un auditor de costos no cumple con esta responsabilidad, puede ser considerado responsable por las pérdidas sufridas por la empresa.

Importancia de la Diligencia Debida

La diligencia debida es un proceso crucial para los auditores. Consiste en investigar a fondo a la empresa que se va a auditar, incluyendo su historial financiero, su gestión y su entorno operativo. La diligencia debida ayuda a los auditores a identificar los riesgos potenciales y a planificar la auditoría de manera más efectiva.

Beneficios de la Diligencia Debida

- Reduce el riesgo de negligencia por parte del auditor.

- Ayuda a identificar los riesgos potenciales de la empresa.

- Permite al auditor planificar la auditoría de manera más efectiva .

- Mejora la calidad de la auditoría .

Protección de los Auditores

Los auditores también tienen algunas protecciones legales para evitar responsabilidades injustas. Estas protecciones incluyen:

- La defensa de diligencia debida : Si el auditor puede demostrar que ha realizado su trabajo con la debida diligencia y cuidado, puede evitar la responsabilidad por negligencia.

- La defensa de error de juicio : Si el auditor ha tomado una decisión de juicio que resultó ser errónea, pero que se basó en información razonable y disponible, puede evitar la responsabilidad.

- La defensa de fuerza mayor : Si el auditor puede demostrar que la pérdida se debió a eventos fuera de su control, como un desastre natural, puede evitar la responsabilidad.

Consultas Habituales

¿Cuáles son las principales responsabilidades de un auditor?

Las principales responsabilidades de un auditor incluyen examinar y auditar los estados financieros de una empresa, emitir una opinión independiente sobre su veracidad y precisión, identificar y comunicar cualquier irregularidad o fraude, cumplir con las normas de auditoría y mantener la confidencialidad de la información financiera.

¿Qué sucede si un auditor es negligente en su trabajo?

Si un auditor es negligente en su trabajo, puede ser considerado responsable por las pérdidas sufridas por los accionistas o la empresa. La negligencia puede incluir la falta de cuidado razonable y diligencia al realizar la auditoría, como no detectar errores o fraudes que deberían haber sido descubiertos con un examen razonable.

¿Cómo se protegen los auditores de las responsabilidades legales?

Los auditores se protegen de las responsabilidades legales mediante la diligencia debida, la defensa de diligencia debida, la defensa de error de juicio y la defensa de fuerza mayor. La diligencia debida consiste en investigar a fondo a la empresa que se va a auditar, mientras que las defensas legales permiten a los auditores evitar la responsabilidad en casos específicos.

Las responsabilidades de los auditores son cruciales para la transparencia y la rendición de cuentas en el entorno empresarial. La Ley de Sociedades de 2013 proporciona un marco legal específico para regular las responsabilidades de los auditores, mientras que la diligencia debida y las protecciones legales ayudan a proteger a los auditores de responsabilidades injustas. Es esencial que los auditores actúen con integridad, diligencia y profesionalismo para cumplir con sus responsabilidades y mantener la confianza en el sistema financiero.

Artículos Relacionados