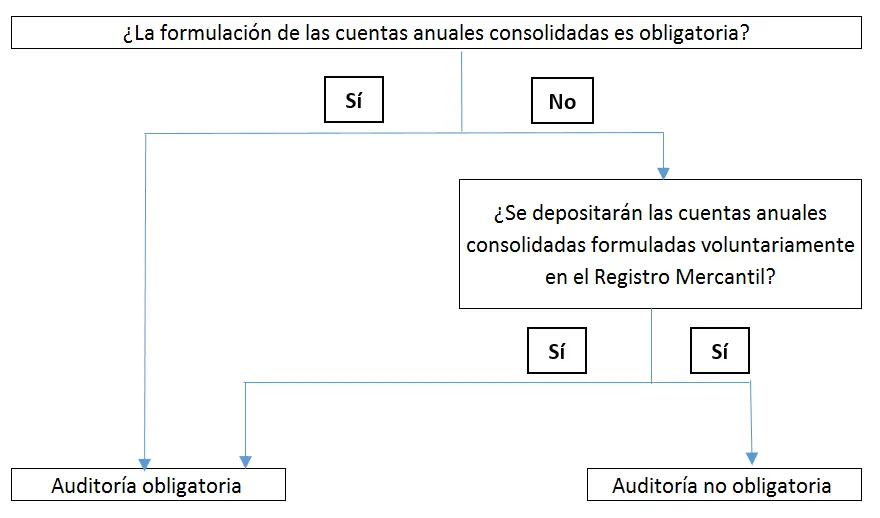

En el ámbito empresarial, la transparencia y la rendición de cuentas son pilares fundamentales para la confianza y el desarrollo económico. En la Ciudad Autónoma de Buenos Aires (CABA), la normativa contable establece la obligación de auditar el balance para determinadas empresas, con el objetivo de garantizar la veracidad y la integridad de la información financiera. Este artículo profundiza en la obligación de auditar balance en CABA, investigando los alcances de la normativa, los tipos de auditorías, las responsabilidades de los auditores y las consecuencias del incumplimiento.

¿Qué establece la RT 21?

La Resolución Técnica (RT) 21, emitida por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), define las normas para la auditoría de estados contables en Argentina. Esta normativa, que se aplica en CABA, establece los requisitos para la realización de auditorías independientes, incluyendo los procedimientos a seguir, la documentación a generar y los criterios de evaluación.

La RT 21 establece que la auditoría de estados contables es un proceso que permite obtener evidencia razonable sobre si los estados financieros están libres de errores materiales, ya sea por fraude o por error. El objetivo principal es brindar una opinión independiente sobre la razonabilidad de la información financiera presentada.

¿Qué empresas están obligadas a auditar su balance en CABA?

La obligación de auditar el balance en CABA se aplica a las siguientes empresas:

- Sociedades anónimas (S.A.)

- Sociedades de responsabilidad limitada (S.R.L.) con un capital superior a los $000.000 (o su equivalente en moneda extranjera).

- Entidades financieras , como bancos, financieras y cooperativas de crédito.

- Entidades de seguros .

- Empresas públicas , incluyendo las empresas del Estado y las empresas mixtas.

- Otras empresas que, por su tamaño, complejidad o actividad, requieran una auditoría independiente para garantizar la transparencia y la calidad de la información financiera.

Es importante destacar que la obligación de auditar el balance no se limita a las empresas que cotizan en bolsa, sino que también alcanza a empresas privadas que cumplen con los requisitos establecidos por la normativa.

Tipos de Auditorías de Balance en CABA

Existen diferentes tipos de auditorías de balance que se pueden realizar en CABA, cada una con sus propios objetivos y alcance:

Auditoría de Estados Financieros

Es el tipo de auditoría más común y se centra en la verificación de la razonabilidad de los estados financieros de la empresa. En este tipo de auditoría, el auditor examina la información financiera de la empresa, incluyendo el balance general, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo.

Auditoría de Cumplimiento

Esta auditoría se centra en la verificación del cumplimiento de las normas legales y reglamentarias aplicables a la empresa. El auditor examina la documentación de la empresa para asegurarse de que cumple con las leyes fiscales, laborales, ambientales y otras regulaciones relevantes.

Auditoría de Gestión

Este tipo de auditoría se centra en la evaluación de la eficiencia y eficacia de las operaciones de la empresa. El auditor examina los procesos internos, los controles internos y la gestión financiera de la empresa para identificar áreas de mejora.

Responsabilidades del Auditor

El auditor tiene una serie de responsabilidades clave en el proceso de auditoría de balance. Estas incluyen:

- Planificar y ejecutar la auditoría : El auditor debe planificar la auditoría de forma adecuada, estableciendo los objetivos, el alcance y los procedimientos a seguir. La ejecución de la auditoría debe realizarse de acuerdo con las normas de auditoría profesional.

- Obtener evidencia suficiente y apropiada : El auditor debe recopilar evidencia suficiente y apropiada para respaldar su opinión sobre los estados financieros. Esta evidencia puede incluir documentos, registros, entrevistas y otras pruebas relevantes.

- Evaluar los riesgos de errores materiales : El auditor debe identificar y evaluar los riesgos de errores materiales en los estados financieros. Esto implica comprender el negocio de la empresa, los riesgos inherentes a la industria y los controles internos de la empresa.

- Emitir una opinión independiente : El auditor debe emitir una opinión independiente sobre la razonabilidad de los estados financieros. La opinión puede ser favorable, desfavorable o con salvedades, dependiendo de los resultados de la auditoría.

Consecuencias del Incumplimiento de la Obligación de Auditar

El incumplimiento de la obligación de auditar el balance puede tener consecuencias graves para la empresa, incluyendo:

- Multas : La autoridad de aplicación puede imponer multas a la empresa por incumplimiento de la normativa.

- Sanciones : Los responsables de la empresa pueden ser sancionados, incluyendo la suspensión o la revocación de su licencia para ejercer la profesión.

- Daño a la reputación : El incumplimiento de la obligación de auditar puede dañar la reputación de la empresa y afectar su capacidad para obtener financiamiento.

- Responsabilidad legal : La empresa puede ser objeto de demandas legales por parte de accionistas, acreedores u otras partes interesadas.

Consultas Habituales

¿Qué es una opinión auditada?

Una opinión auditada es un documento emitido por un auditor independiente que expresa su opinión sobre la razonabilidad de los estados financieros de una empresa. Una opinión auditada favorable indica que los estados financieros están libres de errores materiales y que presentan una imagen fiel de la situación financiera de la empresa.

¿Qué es un auditor externo?

Un auditor externo es un profesional independiente que se encarga de realizar la auditoría de los estados financieros de una empresa. El auditor externo debe ser un contador público autorizado (CPA) o un profesional con experiencia y conocimientos en auditoría financiera.

¿Cuánto cuesta una auditoría de balance?

El costo de una auditoría de balance varía según el tamaño y la complejidad de la empresa, el alcance de la auditoría y la experiencia del auditor. Es importante obtener presupuestos de diferentes auditores para comparar precios y servicios.

¿Cuándo se debe realizar la auditoría de balance?

La auditoría de balance se debe realizar al final del ejercicio fiscal de la empresa. Esto permite al auditor examinar la información financiera de la empresa durante el año fiscal y emitir una opinión sobre la razonabilidad de los estados financieros.

La obligación de auditar el balance en CABA es una medida importante para garantizar la transparencia y la calidad de la información financiera. Las empresas que están obligadas a auditar su balance deben cumplir con los requisitos establecidos por la normativa para evitar las consecuencias negativas del incumplimiento. La auditoría de balance es un proceso fundamental para la buena gestión financiera de las empresas y para la confianza de los inversores y otras partes interesadas.

Artículos Relacionados