En el ámbito financiero, la auditoría juega un papel crucial para garantizar la veracidad y la confiabilidad de la información financiera de una entidad. Durante el proceso de auditoría, se examinan los estados financieros de la empresa para verificar que cumplen con un conjunto de afirmaciones o aseveraciones esenciales. Estas afirmaciones, también conocidas como aseveraciones de auditoría, son declaraciones fundamentales que la administración de la empresa hace sobre la información financiera que se presenta. La correcta aplicación de estas afirmaciones es esencial para que los estados financieros reflejen la realidad económica de la empresa y sean útiles para los usuarios, entre ellos los inversionistas, acreedores y reguladores.

- ¿Qué son las Afirmaciones de Auditoría?

- El Rol de las Afirmaciones de Auditoría en la Corte

- Cómo las Afirmaciones de Auditoría Influyen en la Toma de Decisiones de la Corte

- Recomendaciones para la Aplicación de las Afirmaciones de Auditoría

- Sobre Afirmaciones de Auditoría en la Corte

- ¿Qué son las afirmaciones de auditoría?

- ¿Cuáles son las 5 afirmaciones de auditoría clave?

- ¿Cómo se aplican las afirmaciones de auditoría en la corte?

- ¿Qué pasa si se incumplen las afirmaciones de auditoría?

- ¿Cómo puedo proteger mi empresa de problemas legales relacionados con las afirmaciones de auditoría?

¿Qué son las Afirmaciones de Auditoría?

Las afirmaciones de auditoría son un conjunto de declaraciones que la gerencia de una empresa hace sobre la información financiera que se presenta en los estados financieros. Estas afirmaciones garantizan que la información sea precisa, completa y esté representada de manera justa. Los auditores, en su rol de profesionales independientes, evalúan si estas afirmaciones se cumplen a través de la realización de pruebas y procedimientos de auditoría.

Las afirmaciones de auditoría se basan en los principios de contabilidad generalmente aceptados (PCGA) o en los marcos de información financiera específicos que se apliquen a la entidad. Su objetivo es garantizar que los estados financieros reflejen la realidad económica de la empresa y sean útiles para los usuarios, entre ellos los inversionistas, acreedores y reguladores.

Las 5 Afirmaciones de Auditoría Claves

De acuerdo con el artículo 3 del anexo 6 del DUR 2420 de 2015, las afirmaciones de auditoría que deben verificarse al certificar los estados financieros son las siguientes:

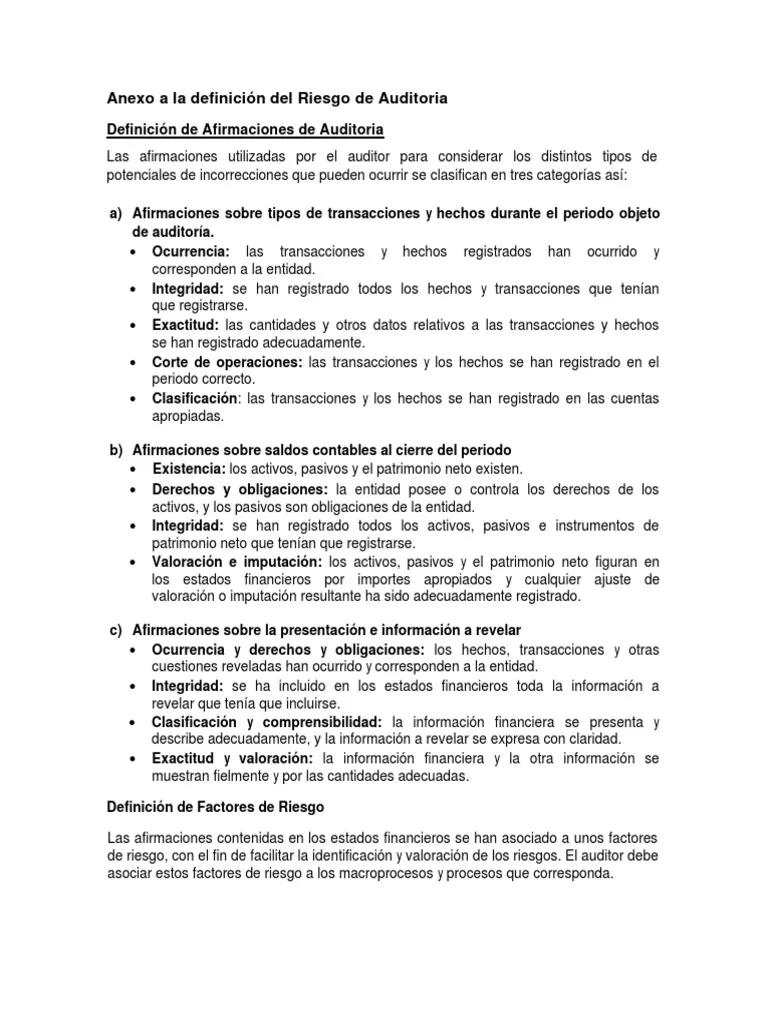

- Existencia: Esta afirmación se refiere a que los activos y pasivos incluidos en los estados financieros existen en la realidad. En otras palabras, la existencia implica que los saldos de las cuentas de los estados financieros reflejen únicamente las transacciones y operaciones que efectivamente ocurrieron. Los estados financieros no deben incluir activos ficticios, tales como inventarios inexistentes o cuentas por cobrar incobrables.

- Integridad: La integridad se refiere a que los estados financieros deben incluir todas las transacciones y operaciones que la entidad efectivamente desarrolló durante el período contable. Antes de certificar los estados financieros, se debe verificar que no existen operaciones pendientes de contabilizar, tales como ventas sin facturar o compras sin registrar.

- Derechos y obligaciones: Esta afirmación se refiere a que los estados financieros deben contener únicamente los activos que la entidad posee o controla a la fecha de corte de los informes y los pasivos que representen una obligación de transferir recursos a otra entidad. En consecuencia, si el elemento no cumple con la definición de activo o pasivo, no debe incluirse en los estados financieros.

- Valuación: Se refiere a que los elementos presentados en los estados financieros se han medido de conformidad con los criterios que establece el marco técnico normativo que le aplica la entidad. Por ejemplo, si el Estándar para Pymes requiere que las propiedades de inversión se midan por el valor razonable (a menos que este valor no se pueda estimar de manera fiable sin costo o esfuerzo desproporcionado), entonces los estados financieros deben reflejar con exactitud dicha medición.

- Presentación y revelación: Esta afirmación implica que los hechos económicos revelados en los estados financieros se clasifiquen de forma adecuada según su naturaleza, y que se describan de forma clara en el cuerpo de los informes o en las notas. De esta forma, se busca que los usuarios puedan comprender la información revelada por la entidad y tomar decisiones útiles.

El Rol de las Afirmaciones de Auditoría en la Corte

Las afirmaciones de auditoría juegan un papel crucial en los litigios legales relacionados con la información financiera. Cuando se presenta una demanda o se lleva a cabo un proceso legal, las afirmaciones de auditoría se convierten en el centro de atención, ya que se utilizan para determinar la veracidad y la confiabilidad de la información financiera que se presenta como evidencia. La corte puede utilizar las afirmaciones de auditoría para evaluar la responsabilidad de las partes involucradas en un litigio, incluyendo a la gerencia de la empresa, los auditores y los accionistas.

En los casos de fraude financiero, las afirmaciones de auditoría se utilizan para determinar si la gerencia de la empresa ha incumplido con sus obligaciones de presentar información financiera precisa y confiable. La corte puede determinar la responsabilidad de la gerencia basándose en la evaluación de las afirmaciones de auditoría. Los auditores, por su parte, pueden ser llamados a responder por su trabajo si no se pudo detectar el fraude o si no se cumplieron con los estándares de auditoría.

Los accionistas también pueden utilizar las afirmaciones de auditoría para reclamar daños por pérdidas financieras derivadas de la presentación de información financiera errónea. La corte puede determinar si los accionistas tienen derecho a una compensación basándose en la evaluación de las afirmaciones de auditoría y la responsabilidad de la gerencia y los auditores.

Ejemplos de Casos Legales donde se Aplican las Afirmaciones de Auditoría

A continuación, se presentan algunos ejemplos de casos legales donde se aplican las afirmaciones de auditoría :

- Fraude financiero: En un caso de fraude financiero, la corte puede utilizar las afirmaciones de auditoría para determinar si la gerencia de la empresa ha incumplido con su obligación de presentar información financiera precisa y confiable. La corte puede determinar la responsabilidad de la gerencia basándose en la evaluación de las afirmaciones de auditoría.

- Responsabilidad de los auditores: Los auditores pueden ser llamados a responder por su trabajo si no se pudo detectar el fraude o si no se cumplieron con los estándares de auditoría. La corte puede utilizar las afirmaciones de auditoría para determinar si los auditores han actuado con negligencia o falta de diligencia.

- Daños a los accionistas: Los accionistas pueden utilizar las afirmaciones de auditoría para reclamar daños por pérdidas financieras derivadas de la presentación de información financiera errónea. La corte puede determinar si los accionistas tienen derecho a una compensación basándose en la evaluación de las afirmaciones de auditoría y la responsabilidad de la gerencia y los auditores.

- Cumplimiento de las normas contables: La corte puede utilizar las afirmaciones de auditoría para determinar si la empresa ha cumplido con las normas contables aplicables. En este caso, la corte puede determinar si la empresa ha incumplido con las normas contables y si esto ha causado daños a los accionistas o a otros interesados.

Cómo las Afirmaciones de Auditoría Influyen en la Toma de Decisiones de la Corte

Las afirmaciones de auditoría proporcionan a la corte una base sólida para tomar decisiones informadas en casos relacionados con la información financiera. Al evaluar las afirmaciones de auditoría, la corte puede determinar si la información financiera es precisa, completa y está representada de manera justa. Esta información es fundamental para determinar la responsabilidad de las partes involucradas en un litigio, incluyendo a la gerencia de la empresa, los auditores y los accionistas.

La corte puede utilizar las afirmaciones de auditoría para determinar si la gerencia de la empresa ha incumplido con sus obligaciones de presentar información financiera precisa y confiable. La corte también puede utilizar las afirmaciones de auditoría para determinar si los auditores han actuado con negligencia o falta de diligencia.

En los casos de fraude financiero, las afirmaciones de auditoría se utilizan para determinar si la gerencia de la empresa ha incumplido con sus obligaciones de presentar información financiera precisa y confiable. La corte puede determinar la responsabilidad de la gerencia basándose en la evaluación de las afirmaciones de auditoría. Los auditores, por su parte, pueden ser llamados a responder por su trabajo si no se pudo detectar el fraude o si no se cumplieron con los estándares de auditoría.

Recomendaciones para la Aplicación de las Afirmaciones de Auditoría

Para garantizar que las afirmaciones de auditoría se apliquen correctamente y se eviten problemas legales, se recomienda seguir las siguientes recomendaciones:

- Establecer un sistema de control interno sólido: Un sistema de control interno efectivo ayuda a garantizar que la información financiera sea precisa y confiable. Esto incluye la separación de funciones, la autorización de transacciones, la conciliación de registros y la revisión de los estados financieros.

- Documentar los procesos de contabilidad: La documentación de los procesos de contabilidad permite a los auditores comprender mejor cómo se preparan los estados financieros. Esto también ayuda a garantizar la coherencia en la aplicación de los principios contables.

- Comunicación clara con los auditores: La comunicación abierta y honesta con los auditores es esencial para garantizar que las afirmaciones de auditoría se cumplan. Esto incluye proporcionar información completa y precisa a los auditores y responder a sus preguntas de manera oportuna.

- Mantener registros financieros completos y precisos: Los registros financieros deben ser completos y precisos para que los auditores puedan realizar su trabajo de manera efectiva. Esto incluye la conservación de todos los documentos relevantes, como facturas, recibos y contratos.

- Supervisar las operaciones financieras: La gerencia de la empresa debe supervisar las operaciones financieras de manera regular para garantizar que las afirmaciones de auditoría se cumplan. Esto incluye la revisión de los estados financieros, la identificación de posibles errores o fraudes y la toma de medidas correctivas.

Sobre Afirmaciones de Auditoría en la Corte

¿Qué son las afirmaciones de auditoría?

Las afirmaciones de auditoría son declaraciones que la gerencia de una empresa hace sobre la información financiera que se presenta en los estados financieros. Estas afirmaciones garantizan que la información sea precisa, completa y esté representada de manera justa.

¿Cuáles son las 5 afirmaciones de auditoría clave?

Las 5 afirmaciones de auditoría clave son: existencia, integridad, derechos y obligaciones, valuación y presentación y revelación.

¿Cómo se aplican las afirmaciones de auditoría en la corte?

Las afirmaciones de auditoría se utilizan en la corte para determinar la veracidad y la confiabilidad de la información financiera que se presenta como evidencia. La corte puede utilizar las afirmaciones de auditoría para evaluar la responsabilidad de las partes involucradas en un litigio, incluyendo a la gerencia de la empresa, los auditores y los accionistas.

¿Qué pasa si se incumplen las afirmaciones de auditoría?

Si se incumplen las afirmaciones de auditoría, la empresa puede enfrentar consecuencias legales, como multas, demandas o incluso la quiebra. La gerencia de la empresa, los auditores y los accionistas también pueden ser considerados responsables de las consecuencias legales.

¿Cómo puedo proteger mi empresa de problemas legales relacionados con las afirmaciones de auditoría?

Para proteger su empresa de problemas legales relacionados con las afirmaciones de auditoría, es importante establecer un sistema de control interno sólido, documentar los procesos de contabilidad, comunicarse con los auditores de manera clara y honesta, mantener registros financieros completos y precisos, y supervisar las operaciones financieras de manera regular.

Las afirmaciones de auditoría son un elemento fundamental para garantizar la veracidad y la confiabilidad de la información financiera de una entidad. La correcta aplicación de estas afirmaciones es esencial para que los estados financieros reflejen la realidad económica de la empresa y sean útiles para los usuarios, entre ellos los inversionistas, acreedores y reguladores. En el ámbito legal, las afirmaciones de auditoría juegan un papel crucial en la determinación de la responsabilidad de las partes involucradas en un litigio, incluyendo a la gerencia de la empresa, los auditores y los accionistas. Es fundamental que las empresas comprendan la importancia de las afirmaciones de auditoría y tomen medidas para garantizar que se cumplan correctamente.

Artículos Relacionados