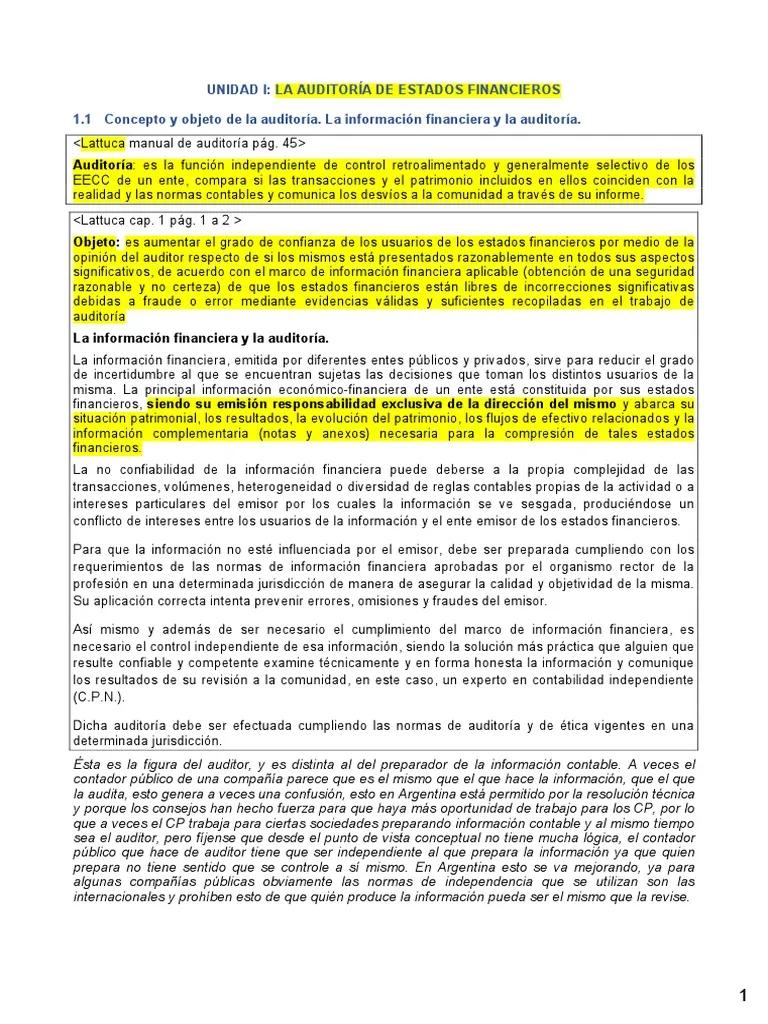

En el ámbito empresarial argentino, la auditoría de balances juega un papel crucial en la transparencia y la rendición de cuentas. La obligación de someterse a este proceso de revisión independiente no surge de la nada, sino que se basa en un conjunto de leyes, normas y regulaciones que buscan garantizar la integridad de la información financiera y proteger los intereses de diversas partes interesadas.

Este artículo profundiza en las raíces legales de la obligación de auditar balances en Argentina, investigando los diferentes marcos normativos que la sustentan y analizando las consecuencias de incumplir con este requisito. Además, se examinan las diferentes entidades que tienen la responsabilidad de auditar balances, así como los beneficios que se derivan de este proceso para las empresas y la economía en general.

- El Marco Legal de la Auditoría de Balances en Argentina

- La Importancia de la Auditoría de Balances

- Las Entidades Encargadas de la Auditoría

- ¿Qué Pasa Si No Se Audita?

- Sobre la Obligación de Auditar Balances en Argentina

- ¿Qué empresas están obligadas a auditar sus balances?

- ¿Qué tipo de información se audita?

- ¿Quién puede realizar una auditoría de balances?

- ¿Cómo se elige al auditor?

- ¿Qué pasa si el auditor detecta una irregularidad?

- ¿Qué beneficios tiene la auditoría de balances para las empresas?

- ¿Qué consecuencias tiene el incumplimiento de la obligación de auditar balances?

El Marco Legal de la Auditoría de Balances en Argentina

La obligación de auditar balances en Argentina encuentra su fundamento en una serie de leyes y normas que regulan la actividad contable y financiera. Entre los principales pilares legales que sustentan esta obligación se encuentran:

- Ley de Sociedades Comerciales N° 1550: Esta ley, en su artículo 280, establece que las sociedades anónimas deberán someterse a la auditoría de sus estados contables por parte de auditores independientes. Esta obligación se extiende también a otras entidades que se encuentran bajo el régimen de esta ley, como las sociedades de responsabilidad limitada.

- Ley de Entidades Financieras N° 2526: Esta ley regula las actividades de las entidades financieras y establece la obligatoriedad de la auditoría de balances para estas instituciones. La norma busca garantizar la transparencia en la gestión de los recursos financieros y proteger los intereses de los depositantes y clientes.

- Resolución General N° 1/2011 del Consejo Profesional de Ciencias Económicas (CPCE): Esta resolución establece las normas de auditoría independientes para las entidades que se encuentran bajo la órbita del CPCE. La norma establece los principios y procedimientos que deben seguir los auditores independientes para llevar a cabo su trabajo.

- Normas Internacionales de Auditoría (NIA): Las NIA son un conjunto de normas de auditoría emitidas por la Federación Internacional de Contadores (IFAC). Estas normas se aplican a las empresas que cotizan en mercados internacionales, así como a empresas que buscan obtener financiamiento internacional. Las NIA establecen un marco de trabajo para la auditoría de estados financieros, buscando garantizar la calidad y la consistencia de las auditorías en todo el entorno.

Cuándo Surge la Responsabilidad Legal del Auditor

La responsabilidad legal del auditor surge en el momento en que se firma el contrato de auditoría. A partir de ese momento, el auditor asume la obligación de llevar a cabo la auditoría de acuerdo con las normas y procedimientos establecidos, y de emitir un informe de auditoría que refleje la opinión profesional sobre la razonabilidad de los estados financieros auditados.

El auditor es responsable de detectar y comunicar cualquier error o irregularidad que pueda encontrar durante el proceso de auditoría. En caso de que se detecte una irregularidad, el auditor tiene la obligación de informar a la dirección de la empresa auditada y, en algunos casos, a las autoridades competentes.

La Importancia de la Auditoría de Balances

La auditoría de balances es un proceso fundamental para la transparencia y la rendición de cuentas en el ámbito empresarial. La auditoría independiente permite a las empresas:

- Mejorar la calidad de la información financiera: La auditoría ayuda a detectar errores y fraudes contables, lo que permite a las empresas mejorar la calidad de la información financiera que presentan a sus stakeholders.

- Fortalecer la confianza de los inversores: Los inversores confían en que la información financiera de las empresas auditadas es confiable y precisa. Esto facilita la toma de decisiones de inversión y contribuye al desarrollo del mercado de capitales.

- Cumplir con las regulaciones legales: La auditoría de balances es un requisito legal para muchas empresas. El incumplimiento de esta obligación puede acarrear sanciones legales y financieras.

- Mejorar la gestión interna: La auditoría puede ayudar a las empresas a identificar áreas de mejora en sus procesos internos. La revisión de los estados financieros permite detectar posibles ineficiencias y errores en la gestión.

Beneficios de la Auditoría para la Economía

La auditoría de balances no solo beneficia a las empresas, sino que también tiene un impacto positivo en la economía en general. La transparencia y la confiabilidad de la información financiera contribuyen a:

- Fomentar la inversión extranjera: Los inversores extranjeros confían en que las empresas argentinas que se someten a auditorías independientes presentan información financiera confiable. Esto atrae inversiones extranjeras y contribuye al crecimiento económico.

- Mejorar el acceso al financiamiento: Las empresas que presentan estados financieros auditados tienen un mejor acceso al financiamiento, tanto local como internacional. Esto permite a las empresas crecer y crear nuevos empleos.

- Reducir el riesgo de fraude: La auditoría independiente ayuda a detectar y prevenir fraudes contables, lo que reduce el riesgo de pérdidas para los inversores y la economía en general.

Las Entidades Encargadas de la Auditoría

En Argentina, la auditoría de balances puede ser realizada por diferentes entidades, entre las que se encuentran:

- Auditores independientes: Son profesionales contables que se dedican a la auditoría de estados financieros. Los auditores independientes deben estar registrados en el CPCE y cumplir con los requisitos de capacitación y experiencia establecidos por la ley.

- Firmas de auditoría: Son empresas que ofrecen servicios de auditoría, contabilidad y asesoramiento financiero. Estas firmas suelen estar integradas por equipos de auditores independientes con experiencia en diferentes sectores de la economía.

- Entidades de control: Algunas entidades de control, como la Comisión Nacional de Valores (CNV) o la Administración Federal de Ingresos Públicos (AFIP), también pueden realizar auditorías de balances en el marco de sus funciones de control y fiscalización.

¿Qué Pasa Si No Se Audita?

El incumplimiento de la obligación de auditar balances puede acarrear diversas consecuencias legales y financieras para las empresas, entre las que se encuentran:

- Multas: La AFIP y otras entidades de control pueden imponer multas a las empresas que no cumplan con la obligación de auditar balances.

- Sanciones legales: En algunos casos, el incumplimiento de la obligación de auditar balances puede derivar en sanciones legales, como la suspensión o la cancelación de la matrícula del contador responsable.

- Pérdida de confianza: La falta de auditoría independiente puede generar desconfianza en los inversores y clientes, lo que puede dificultar el acceso al financiamiento y la obtención de nuevos negocios.

- Responsabilidad personal: Los directivos de la empresa pueden ser considerados responsables por el incumplimiento de la obligación de auditar balances, lo que puede acarrear consecuencias legales y financieras para ellos.

Sobre la Obligación de Auditar Balances en Argentina

¿Qué empresas están obligadas a auditar sus balances?

Las empresas obligadas a auditar sus balances incluyen las sociedades anónimas, las sociedades de responsabilidad limitada y las entidades financieras. También existen otras entidades que pueden estar obligadas a auditar sus balances según la normativa específica de su sector de actividad.

¿Qué tipo de información se audita?

La auditoría de balances abarca la revisión de los estados financieros de la empresa, incluyendo el balance general, el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujo de efectivo.

¿Quién puede realizar una auditoría de balances?

La auditoría de balances puede ser realizada por auditores independientes registrados en el CPCE o por firmas de auditoría que cuenten con equipos de auditores independientes calificados.

¿Cómo se elige al auditor?

La elección del auditor suele estar a cargo del directorio de la empresa. Sin embargo, la ley establece ciertas condiciones para la elección del auditor, como la independencia y la experiencia en el sector de actividad de la empresa.

¿Qué pasa si el auditor detecta una irregularidad?

Si el auditor detecta una irregularidad, tiene la obligación de informarla a la dirección de la empresa auditada y, en algunos casos, a las autoridades competentes. El auditor también debe emitir un informe de auditoría que refleje su opinión sobre la razonabilidad de los estados financieros auditados.

¿Qué beneficios tiene la auditoría de balances para las empresas?

La auditoría de balances permite a las empresas mejorar la calidad de su información financiera, fortalecer la confianza de los inversores, cumplir con las regulaciones legales, mejorar la gestión interna y obtener un mejor acceso al financiamiento.

¿Qué consecuencias tiene el incumplimiento de la obligación de auditar balances?

El incumplimiento de la obligación de auditar balances puede acarrear multas, sanciones legales, pérdida de confianza de los inversores y clientes, y responsabilidad personal para los directivos de la empresa.

La obligación de auditar balances en Argentina es un requisito fundamental para la transparencia y la rendición de cuentas en el ámbito empresarial. La auditoría independiente garantiza la calidad de la información financiera, protege los intereses de los inversores y contribuye al desarrollo del mercado de capitales. El incumplimiento de la obligación de auditar balances puede acarrear graves consecuencias legales y financieras para las empresas, por lo que es fundamental que las empresas cumplan con este requisito legal.

La auditoría de balances es un proceso complejo que requiere conocimientos especializados y experiencia en el campo de la contabilidad y la auditoría. Las empresas deben elegir auditores independientes calificados y con experiencia en el sector de actividad de la empresa para garantizar la calidad y la confiabilidad de la auditoría.

Artículos Relacionados