En el entorno empresarial, la información financiera es crucial para la toma de decisiones, la gestión de riesgos y la atracción de inversores. Para garantizar la confiabilidad de esta información, las empresas se someten a auditorías, un proceso que implica la revisión independiente de los estados financieros por parte de auditores profesionales. Sin embargo, la calidad de la auditoría es fundamental para que este proceso cumpla su objetivo. Es aquí donde entra en juego el control de calidad en auditoría, un conjunto de medidas y procedimientos que aseguran la integridad y la confiabilidad de los trabajos de auditoría.

El control de calidad en auditoría es un proceso continuo que abarca todas las etapas de la auditoría, desde la planificación hasta la emisión del informe. Su objetivo principal es asegurar que los trabajos de auditoría se realicen con el debido cuidado profesional y que cumplan con las normas de auditoría establecidas. En este sentido, el control de calidad se convierte en un elemento fundamental para la confianza en los resultados de la auditoría y para la protección de los intereses de las partes interesadas.

- Importancia del Control de Calidad en Auditoría

- Elementos del Control de Calidad en Auditoría

- Beneficios del Control de Calidad en Auditoría

- Cómo Implementar un Sistema de Control de Calidad en Auditoría

- Implicaciones del Control de Calidad en Auditoría

- Normas Internacionales de Auditoría (NIA) y el Control de Calidad

- Consultas Habituales

- ¿Qué es el control de calidad en auditoría?

- ¿Por qué es importante el control de calidad en auditoría?

- ¿Cuáles son los elementos del control de calidad en auditoría?

- ¿Cuáles son los beneficios del control de calidad en auditoría?

- ¿Cómo se implementa un sistema de control de calidad en auditoría?

- ¿Qué son las NIA y cómo se relacionan con el control de calidad?

- ¿Qué implicaciones tiene el control de calidad en auditoría?

Importancia del Control de Calidad en Auditoría

El control de calidad en auditoría es de suma importancia por varias razones:

- Protección de la reputación del auditor: Un control de calidad sólido protege la reputación del auditor al garantizar que los trabajos de auditoría se realicen con profesionalismo y ética, evitando errores y omisiones que podrían afectar la credibilidad del auditor.

- Mejora de la calidad de la auditoría: El control de calidad ayuda a identificar y corregir errores o deficiencias en el proceso de auditoría, mejorando la calidad del trabajo realizado y la confiabilidad de los resultados.

- Cumplimiento de las normas de auditoría: El control de calidad asegura que la auditoría se lleve a cabo de acuerdo con las normas de auditoría establecidas, lo que es fundamental para la aceptación de los resultados por parte de las partes interesadas.

- Confianza en la información financiera: Un control de calidad efectivo genera confianza en la información financiera auditada, ya que asegura que los estados financieros reflejan la realidad económica de la empresa.

- Prevención de fraudes: El control de calidad ayuda a identificar posibles fraudes o errores significativos en los estados financieros, protegiendo los intereses de los inversores y otras partes interesadas.

Elementos del Control de Calidad en Auditoría

El control de calidad en auditoría se compone de varios elementos clave, que se integran en un sistema integral para asegurar la calidad del trabajo de auditoría:

Normas de Auditoría

Las normas de auditoría son el marco de referencia para la realización de las auditorías. Estas normas establecen los principios, procedimientos y estándares que deben seguirse en el proceso de auditoría. Las normas de auditoría son emitidas por organismos internacionales como la Federación Internacional de Contadores (IFAC) o por organismos nacionales como el Instituto de Auditores Internos (IIA).

Control de Calidad Interno

El control de calidad interno se refiere a los procedimientos y medidas que implementa la propia firma de auditoría para asegurar la calidad de sus trabajos. Este control interno abarca diferentes aspectos, como:

- Políticas y procedimientos de calidad: La firma de auditoría debe contar con políticas y procedimientos escritos que describan los estándares de calidad que se aplican a todos los trabajos de auditoría.

- Revisión de los trabajos de auditoría: La firma de auditoría debe establecer un sistema de revisión de los trabajos de auditoría, donde auditores senior o socios revisan el trabajo realizado por auditores junior para asegurar su calidad.

- Evaluación de la competencia del personal: La firma de auditoría debe evaluar la competencia y el conocimiento técnico de su personal, asegurando que estén capacitados para realizar los trabajos de auditoría.

- Monitoreo de la calidad: La firma de auditoría debe monitorear continuamente la calidad de sus trabajos de auditoría, utilizando indicadores y métricas para evaluar el desempeño del sistema de control de calidad.

Control de Calidad Externo

El control de calidad externo se refiere a la revisión de los trabajos de auditoría por parte de organismos externos, como los colegios profesionales de auditores o las autoridades reguladoras. Este control de calidad externo tiene como objetivo asegurar la independencia y la objetividad de la firma de auditoría, así como el cumplimiento de las normas de auditoría.

El control de calidad externo puede llevarse a cabo a través de diferentes mecanismos, como:

- Inspecciones: Los organismos externos pueden realizar inspecciones periódicas a las firmas de auditoría, revisando sus políticas y procedimientos de calidad, así como la documentación de los trabajos de auditoría.

- Revisión de los trabajos de auditoría: Los organismos externos pueden revisar los trabajos de auditoría realizados por las firmas de auditoría, evaluando la calidad de la evidencia recopilada, las conclusiones alcanzadas y las opiniones emitidas.

- Investigaciones: Los organismos externos pueden llevar a cabo investigaciones sobre las firmas de auditoría en caso de que se detecten irregularidades o incumplimientos de las normas de auditoría.

Beneficios del Control de Calidad en Auditoría

El control de calidad en auditoría trae consigo numerosos beneficios, tanto para las empresas auditadas como para las firmas de auditoría.

- Mayor confianza en la información financiera: El control de calidad genera mayor confianza en la información financiera auditada, lo que es fundamental para la toma de decisiones por parte de los inversores, los acreedores y otras partes interesadas.

- Mejor reputación de la firma de auditoría: Un control de calidad sólido mejora la reputación de la firma de auditoría, al demostrar su compromiso con la calidad y la integridad.

- Reducción del riesgo de errores y fraudes: El control de calidad ayuda a identificar y corregir errores o fraudes en los estados financieros, reduciendo el riesgo de que estos pasen desapercibidos.

- Mejora de la eficiencia de la auditoría: El control de calidad puede ayudar a mejorar la eficiencia de la auditoría, al identificar y corregir errores o deficiencias en las etapas iniciales del proceso de auditoría.

- Cumplimiento de las normas de auditoría: El control de calidad asegura que la auditoría se lleve a cabo de acuerdo con las normas de auditoría establecidas, lo que es fundamental para la aceptación de los resultados por parte de las partes interesadas.

- Protección de los intereses de las partes interesadas: El control de calidad ayuda a proteger los intereses de las partes interesadas, asegurando que la información financiera auditada es confiable y que los estados financieros reflejan la realidad económica de la empresa.

Cómo Implementar un Sistema de Control de Calidad en Auditoría

Para implementar un sistema de control de calidad en auditoría efectivo, las firmas de auditoría deben seguir los siguientes pasos:

- Establecer políticas y procedimientos de calidad: La firma de auditoría debe contar con políticas y procedimientos escritos que describan los estándares de calidad que se aplican a todos los trabajos de auditoría.

- Asignar responsabilidades: La firma de auditoría debe asignar responsabilidades específicas a los miembros del equipo de auditoría en relación con el control de calidad.

- Capacitar al personal: La firma de auditoría debe capacitar a su personal en los principios y procedimientos de control de calidad.

- Implementar un sistema de revisión de los trabajos de auditoría: La firma de auditoría debe establecer un sistema de revisión de los trabajos de auditoría, donde auditores senior o socios revisan el trabajo realizado por auditores junior.

- Monitorear la calidad: La firma de auditoría debe monitorear continuamente la calidad de sus trabajos de auditoría, utilizando indicadores y métricas para evaluar el desempeño del sistema de control de calidad.

- Documentar el control de calidad: La firma de auditoría debe documentar todos los aspectos del control de calidad, incluyendo las políticas y procedimientos, las revisiones de los trabajos de auditoría y las acciones correctivas tomadas.

Implicaciones del Control de Calidad en Auditoría

El control de calidad en auditoría tiene importantes implicaciones para las empresas auditadas, las firmas de auditoría y el mercado financiero en general.

- Para las empresas auditadas: Un control de calidad sólido en la auditoría genera confianza en la información financiera de la empresa, lo que puede facilitar el acceso a financiación, mejorar la reputación de la empresa y atraer inversores.

- Para las firmas de auditoría: Un sistema de control de calidad efectivo mejora la reputación de la firma de auditoría, reduce el riesgo de errores y fraudes y aumenta la confianza de los clientes en la firma.

- Para el mercado financiero: El control de calidad en auditoría contribuye a la estabilidad y la confianza en el mercado financiero, al asegurar la calidad de la información financiera y la protección de los intereses de los inversores.

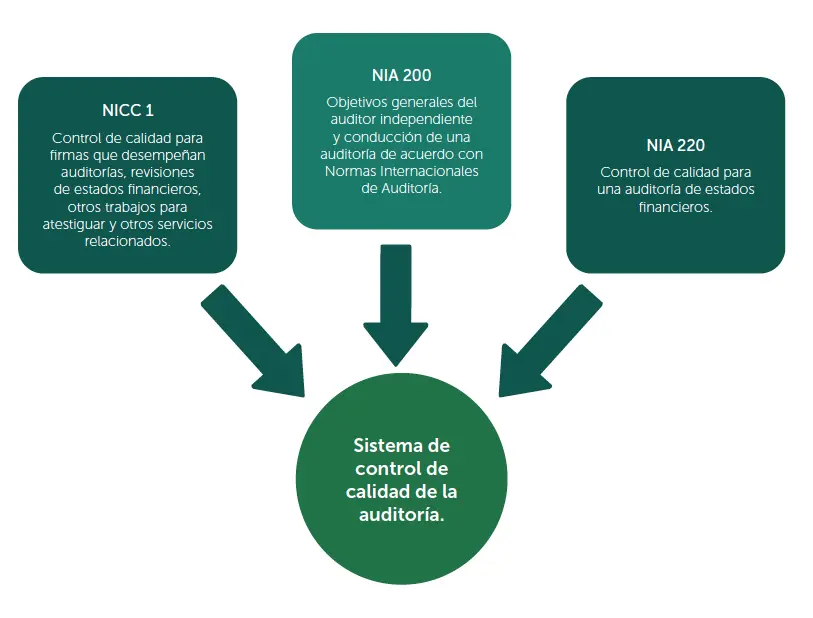

Normas Internacionales de Auditoría (NIA) y el Control de Calidad

Las Normas Internacionales de Auditoría (NIA) son un conjunto de normas que establecen los principios y procedimientos que deben seguirse en la realización de las auditorías. Las NIA son emitidas por la Federación Internacional de Contadores (IFAC) y son ampliamente aceptadas en todo el entorno.

Las NIA incluyen directrices específicas sobre el control de calidad en auditoría, como la NIA 220, que trata sobre el control de calidad de las auditorías de estados financieros. La NIA 220 establece los requisitos para que las firmas de auditoría implementen un sistema de control de calidad efectivo, incluyendo:

- Establecer políticas y procedimientos de calidad: La NIA 220 exige que las firmas de auditoría establezcan políticas y procedimientos escritos que describan los estándares de calidad que se aplican a todos los trabajos de auditoría.

- Asignar responsabilidades: La NIA 220 exige que las firmas de auditoría asignen responsabilidades específicas a los miembros del equipo de auditoría en relación con el control de calidad.

- Capacitar al personal: La NIA 220 exige que las firmas de auditoría capaciten a su personal en los principios y procedimientos de control de calidad.

- Implementar un sistema de revisión de los trabajos de auditoría: La NIA 220 exige que las firmas de auditoría establezcan un sistema de revisión de los trabajos de auditoría, donde auditores senior o socios revisan el trabajo realizado por auditores junior.

- Monitorear la calidad: La NIA 220 exige que las firmas de auditoría monitoreen continuamente la calidad de sus trabajos de auditoría, utilizando indicadores y métricas para evaluar el desempeño del sistema de control de calidad.

- Documentar el control de calidad: La NIA 220 exige que las firmas de auditoría documenten todos los aspectos del control de calidad, incluyendo las políticas y procedimientos, las revisiones de los trabajos de auditoría y las acciones correctivas tomadas.

Consultas Habituales

¿Qué es el control de calidad en auditoría?

El control de calidad en auditoría es un conjunto de medidas y procedimientos que aseguran la integridad y la confiabilidad de los trabajos de auditoría. Su objetivo principal es asegurar que los trabajos de auditoría se realicen con el debido cuidado profesional y que cumplan con las normas de auditoría establecidas.

¿Por qué es importante el control de calidad en auditoría?

El control de calidad en auditoría es importante porque protege la reputación del auditor, mejora la calidad de la auditoría, asegura el cumplimiento de las normas de auditoría, genera confianza en la información financiera y ayuda a prevenir fraudes.

¿Cuáles son los elementos del control de calidad en auditoría?

Los elementos del control de calidad en auditoría incluyen las normas de auditoría, el control de calidad interno y el control de calidad externo.

¿Cuáles son los beneficios del control de calidad en auditoría?

Los beneficios del control de calidad en auditoría incluyen mayor confianza en la información financiera, mejor reputación de la firma de auditoría, reducción del riesgo de errores y fraudes, mejora de la eficiencia de la auditoría, cumplimiento de las normas de auditoría y protección de los intereses de las partes interesadas.

¿Cómo se implementa un sistema de control de calidad en auditoría?

Para implementar un sistema de control de calidad en auditoría, las firmas de auditoría deben establecer políticas y procedimientos de calidad, asignar responsabilidades, capacitar al personal, implementar un sistema de revisión de los trabajos de auditoría, monitorear la calidad y documentar el control de calidad.

¿Qué son las NIA y cómo se relacionan con el control de calidad?

Las Normas Internacionales de Auditoría (NIA) son un conjunto de normas que establecen los principios y procedimientos que deben seguirse en la realización de las auditorías. Las NIA incluyen directrices específicas sobre el control de calidad en auditoría, como la NIA 220, que trata sobre el control de calidad de las auditorías de estados financieros.

¿Qué implicaciones tiene el control de calidad en auditoría?

El control de calidad en auditoría tiene importantes implicaciones para las empresas auditadas, las firmas de auditoría y el mercado financiero en general.

El control de calidad en auditoría es un proceso fundamental para asegurar la calidad de los trabajos de auditoría y la confiabilidad de la información financiera. Un control de calidad efectivo genera confianza en los resultados de la auditoría, protege la reputación del auditor y contribuye a la estabilidad y la confianza en el mercado financiero. Las firmas de auditoría deben implementar sistemas de control de calidad sólidos para cumplir con las normas de auditoría, proteger los intereses de las partes interesadas y asegurar la calidad de sus trabajos de auditoría.

Artículos Relacionados