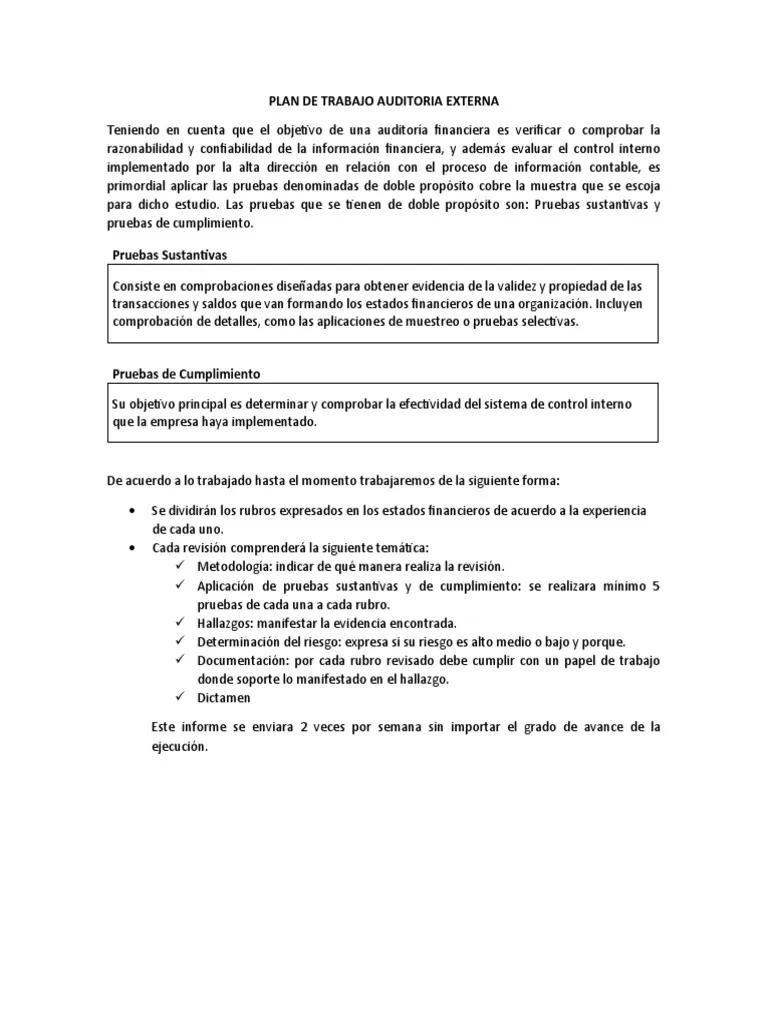

En el dinámico entorno empresarial, la transparencia y la integridad son pilares fundamentales para el éxito. Un programa de trabajo de auditoría externa juega un papel crucial en este sentido, brindando a las empresas un mecanismo robusto para evaluar su desempeño financiero, operativo y de cumplimiento. Esta información explorará en profundidad el programa de trabajo de auditoría externa, desde su definición hasta su aplicación práctica, incluyendo las normas que lo rigen y las ventajas que ofrece.

- ¿Qué es un Programa de Trabajo de Auditoría Externa?

- Importancia del Programa de Trabajo de Auditoría Externa

- Etapas de un Programa de Trabajo de Auditoría Externa

- Normas que Rigen los Programas de Trabajo de Auditoría Externa

- Ventajas de un Programa de Trabajo de Auditoría Externa

- Lo que necesits saber sobre Programas de Trabajo de Auditoría Externa

- ¿Quién debe participar en la elaboración del programa de trabajo de auditoría externa?

- ¿Con qué frecuencia se debe realizar una auditoría externa?

- ¿Qué tipo de documentos se deben incluir en el programa de trabajo de auditoría externa?

- ¿Qué sucede si se encuentran irregularidades durante la auditoría?

- ¿Qué es una auditoría de cumplimiento?

¿Qué es un Programa de Trabajo de Auditoría Externa?

Un programa de trabajo de auditoría externa es un documento integral que define el alcance, los objetivos y las etapas de una auditoría externa. Esencialmente, es un plan de acción que detalla los procedimientos que se llevarán a cabo para evaluar la información financiera, los procesos y el cumplimiento de las normas de la empresa. Este programa sirve como un mapa de ruta para los auditores externos, asegurando que la auditoría sea exhaustiva, eficiente y sistemática.

Elementos Clave de un Programa de Trabajo de Auditoría Externa

Un programa de trabajo de auditoría externa efectivo debe incluir los siguientes elementos:

- Objetivo de la Auditoría: Definir claramente el propósito de la auditoría, como la evaluación de los estados financieros, la evaluación de los controles internos o el cumplimiento de las regulaciones.

- Alcance de la Auditoría: Especificar las áreas específicas que se auditarán, incluyendo las unidades de negocio, los períodos contables y los procesos relevantes.

- Procedimientos de Auditoría: Detallar las pruebas y procedimientos específicos que se realizarán para recopilar evidencia y evaluar la información, como la revisión de documentos, las entrevistas, las observaciones y las pruebas analíticas.

- Cronograma de la Auditoría: Establecer un calendario de actividades, incluyendo fechas límite para las diferentes etapas de la auditoría, como la planificación, la ejecución y la emisión del informe.

- Recursos: Especificar los recursos necesarios para llevar a cabo la auditoría, como el personal de auditoría, las herramientas de software y los materiales de trabajo.

- Responsabilidades: Definir las responsabilidades de los miembros del equipo de auditoría, incluyendo el auditor principal, los auditores asistentes y los especialistas.

- Documentación: Establecer los requisitos de documentación para la auditoría, incluyendo los papeles de trabajo, las notas de auditoría y los informes de auditoría.

Importancia del Programa de Trabajo de Auditoría Externa

El programa de trabajo de auditoría externa es crucial para las empresas por diversas razones:

- Mejora la Eficiencia: Un programa bien estructurado garantiza que la auditoría se realice de manera eficiente, evitando duplicaciones de esfuerzos y optimizando el uso de recursos.

- Asegura la Exhaustividad: Permite abarcar todos los aspectos relevantes de la auditoría, minimizando el riesgo de omisiones o errores.

- Promueve la Transparencia: Documenta el proceso de auditoría, lo que facilita la comprensión de los procedimientos y las conclusiones por parte de la dirección, los accionistas y las autoridades reguladoras.

- Fortalece la Confianza: Un programa de trabajo bien definido demuestra el compromiso de la empresa con la transparencia y la buena gobernanza, lo que aumenta la confianza de los stakeholders.

- Reduce el Riesgo: Ayuda a identificar y mitigar los riesgos potenciales, mejorando la gestión de riesgos de la empresa.

Etapas de un Programa de Trabajo de Auditoría Externa

El desarrollo de un programa de trabajo de auditoría externa se realiza a través de varias etapas:

Planificación Preliminar

La planificación preliminar es el primer paso crucial, donde se establece el alcance y los objetivos de la auditoría. Esta etapa incluye:

- Recopilación de Información: Obtener información de la empresa, como los estados financieros, los informes de gestión, los contratos y las políticas internas.

- Evaluación de Riesgos: Identificar los riesgos potenciales asociados con los estados financieros, los controles internos y el cumplimiento de las regulaciones.

- Definición del Alcance: Determinar las áreas específicas que se auditarán, incluyendo las unidades de negocio, los períodos contables y los procesos relevantes.

- Establecimiento de los Objetivos: Definir los objetivos específicos de la auditoría, como la evaluación de la razonabilidad de los estados financieros, la evaluación de la eficacia de los controles internos o la evaluación del cumplimiento de las regulaciones.

Desarrollo del Programa de Trabajo

Una vez que se ha completado la planificación preliminar, se desarrolla el programa de trabajo de auditoría externa. Esta etapa implica:

- Diseño de Procedimientos: Diseñar los procedimientos específicos que se utilizarán para recopilar evidencia y evaluar la información, como la revisión de documentos, las entrevistas, las observaciones y las pruebas analíticas.

- Establecimiento del Cronograma: Establecer un calendario de actividades, incluyendo fechas límite para las diferentes etapas de la auditoría, como la planificación, la ejecución y la emisión del informe.

- Asignación de Recursos: Asignar los recursos necesarios para llevar a cabo la auditoría, como el personal de auditoría, las herramientas de software y los materiales de trabajo.

- Definición de Responsabilidades: Definir las responsabilidades de los miembros del equipo de auditoría, incluyendo el auditor principal, los auditores asistentes y los especialistas.

Ejecución de la Auditoría

La ejecución de la auditoría consiste en llevar a cabo los procedimientos especificados en el programa de trabajo. Esta etapa implica:

- Recopilación de Evidencia: Recopilar evidencia relevante para evaluar la información financiera, los controles internos y el cumplimiento de las regulaciones.

- Evaluación de la Evidencia: Evaluar la evidencia recopilada para determinar si cumple con los criterios establecidos.

- Documentación de la Auditoría: Documentar el proceso de auditoría, incluyendo los papeles de trabajo, las notas de auditoría y los informes de auditoría.

Emisión del Informe de Auditoría

Una vez que se ha completado la ejecución de la auditoría, se emite un informe de auditoría que resume los hallazgos y las conclusiones. Este informe incluye:

- Descripción del Alcance de la Auditoría: Describir las áreas específicas que se auditaron, incluyendo las unidades de negocio, los períodos contables y los procesos relevantes.

- Hallazgos de la Auditoría: Detallar los hallazgos de la auditoría, incluyendo las áreas donde se identificaron desviaciones de los criterios establecidos.

- Conclusiones de la Auditoría: Expresar las conclusiones de la auditoría, incluyendo la opinión sobre la razonabilidad de los estados financieros, la eficacia de los controles internos o el cumplimiento de las regulaciones.

- Recomendaciones: Formular recomendaciones para mejorar los procesos de la empresa, los controles internos o el cumplimiento de las regulaciones.

Normas que Rigen los Programas de Trabajo de Auditoría Externa

Los programas de trabajo de auditoría externa están sujetos a normas y regulaciones específicas que buscan garantizar la calidad, la independencia y la objetividad de la auditoría. Algunas de las normas relevantes incluyen:

- Normas Internacionales de Auditoría (ISA): Un conjunto de normas internacionales que establecen los principios y los procedimientos para la realización de auditorías de estados financieros.

- Normas de Auditoría Generalmente Aceptadas (GAAS): Un conjunto de normas de auditoría que se aplican en los Estados Unidos, incluyendo las normas de planificación, ejecución y emisión del informe.

- Normas de Auditoría de Colombia: Un conjunto de normas de auditoría que se aplican en Colombia, incluyendo las normas de planificación, ejecución y emisión del informe.

Ventajas de un Programa de Trabajo de Auditoría Externa

Implementar un programa de trabajo de auditoría externa ofrece numerosos beneficios para las empresas:

- Mejora la Gestión de Riesgos: Ayuda a identificar y mitigar los riesgos potenciales, mejorando la gestión de riesgos de la empresa.

- Aumenta la Transparencia y la Confianza: Documenta el proceso de auditoría, lo que facilita la comprensión de los procedimientos y las conclusiones por parte de la dirección, los accionistas y las autoridades reguladoras.

- Mejora la Eficiencia Operativa: Ayuda a identificar las áreas de mejora en los procesos de la empresa, lo que puede conducir a una mayor eficiencia operativa.

- Fortalece el Cumplimiento: Ayuda a garantizar el cumplimiento de las leyes, las regulaciones y los estándares de la industria.

- Mejora la Reputación: Demuestra el compromiso de la empresa con la transparencia y la buena gobernanza, lo que aumenta la confianza de los stakeholders.

Lo que necesits saber sobre Programas de Trabajo de Auditoría Externa

A continuación, se presentan algunas consultas habituales sobre los programas de trabajo de auditoría externa:

¿Quién debe participar en la elaboración del programa de trabajo de auditoría externa?

La elaboración del programa de trabajo de auditoría externa debe involucrar a los siguientes actores:

- Auditores Externos: Los auditores externos son responsables de diseñar y ejecutar el programa de trabajo, asegurando que sea completo, objetivo e independiente.

- Personal de la Empresa: El personal de la empresa debe proporcionar información relevante a los auditores, como los estados financieros, los informes de gestión, los contratos y las políticas internas.

- Dirección de la Empresa: La dirección de la empresa debe aprobar el programa de trabajo y proporcionar el apoyo necesario para la realización de la auditoría.

¿Con qué frecuencia se debe realizar una auditoría externa?

La frecuencia de las auditorías externas depende de varios factores, como el tamaño de la empresa, la complejidad de sus operaciones, el nivel de riesgo y los requisitos legales. Generalmente, las empresas deben realizar auditorías externas al menos una vez al año.

¿Qué tipo de documentos se deben incluir en el programa de trabajo de auditoría externa?

El programa de trabajo de auditoría externa debe incluir los siguientes documentos:

- Carta de Compromiso: Un documento que establece el alcance y los objetivos de la auditoría, las responsabilidades de los auditores y los términos de la relación entre los auditores y la empresa.

- Plan de Auditoría: Un documento que describe los procedimientos específicos que se utilizarán para recopilar evidencia y evaluar la información.

- Papeles de Trabajo: Documentos que registran los procedimientos de auditoría, la evidencia recopilada y las conclusiones de la auditoría.

- Informe de Auditoría: Un documento que resume los hallazgos y las conclusiones de la auditoría, incluyendo las recomendaciones para mejorar los procesos de la empresa, los controles internos o el cumplimiento de las regulaciones.

¿Qué sucede si se encuentran irregularidades durante la auditoría?

Si se encuentran irregularidades durante la auditoría, los auditores externos deben informarlas a la dirección de la empresa y tomar las medidas correctivas apropiadas. Las irregularidades pueden incluir errores en los estados financieros, deficiencias en los controles internos o incumplimiento de las leyes y las regulaciones.

¿Qué es una auditoría de cumplimiento?

Una auditoría de cumplimiento es un tipo de auditoría que se centra en la evaluación del cumplimiento de la empresa con las leyes, las regulaciones y los estándares de la industria. Este tipo de auditoría es importante para las empresas que operan en sectores regulados, como la banca, las finanzas y la salud.

Un programa de trabajo de auditoría externa es una herramienta fundamental para las empresas que buscan garantizar la transparencia, la integridad y el cumplimiento. Un programa bien elaborado y ejecutado proporciona un marco sólido para evaluar el desempeño financiero, operativo y de cumplimiento de la empresa, lo que permite identificar áreas de mejora y fortalecer la confianza de los stakeholders. Al adoptar un enfoque estratégico para la auditoría externa, las empresas pueden aprovechar al máximo los beneficios que ofrece este proceso vital.

Artículos Relacionados