En el ámbito empresarial, la figura del auditor externo juega un papel fundamental para garantizar la transparencia y la fiabilidad de la información financiera. Estos profesionales, con su experiencia y conocimientos, se encargan de examinar las cuentas de una empresa y emitir una opinión independiente sobre su veracidad y conformidad con las normas contables. Pero, ¿Cuáles son exactamente las responsabilidades del auditor externo? En este artículo, profundizaremos en este tema, investigando sus roles, obligaciones y el impacto que tienen en la gestión financiera de las organizaciones.

¿Quién es el Auditor Externo?

Un auditor externo es un profesional independiente, generalmente un contador público certificado (CPC), que se encarga de revisar las cuentas de una empresa. Su objetivo principal es brindar una opinión objetiva sobre la fiabilidad de los estados financieros, asegurando que estos reflejen la situación económica real de la empresa.

A diferencia de los auditores internos, que trabajan dentro de la empresa, los auditores externos son contratados por la administración de la empresa o por los accionistas. Esta independencia les permite realizar su trabajo de forma imparcial, libre de presiones internas.

Responsabilidades Clave del Auditor Externo

Las responsabilidades del auditor externo son amplias y abarcan diversos aspectos de la gestión financiera. Entre las más importantes, podemos destacar:

Examen y Opinión sobre los Estados Financieros

La responsabilidad principal del auditor externo es examinar los estados financieros de la empresa y emitir una opinión sobre su fiabilidad. Este proceso implica:

- Revisión de la información financiera: El auditor externo analiza los registros contables, las transacciones, las políticas contables y los documentos relevantes para determinar si la información financiera es correcta y está debidamente respaldada.

- Evaluación del control interno: El auditor externo evalúa la efectividad del sistema de control interno de la empresa para detectar posibles errores o fraudes.

- Aplicación de normas contables: El auditor externo verifica que la información financiera se haya elaborado de acuerdo con las normas contables generalmente aceptadas (NGA).

- Emisión de una opinión: Una vez realizado el examen, el auditor externo emite una opinión sobre la fiabilidad de los estados financieros. La opinión puede ser:

- Opinión limpia: Indica que los estados financieros están libres de errores materiales y reflejan la situación económica real de la empresa.

- Opinión con salvedades: Se emite cuando el auditor externo encuentra errores materiales que no afectan significativamente la fiabilidad de los estados financieros.

- Opinión adversa: Se emite cuando el auditor externo encuentra errores materiales que afectan significativamente la fiabilidad de los estados financieros.

- Abstención de opinión: El auditor externo se abstiene de emitir una opinión cuando no puede obtener suficiente evidencia para formar una opinión sobre la fiabilidad de los estados financieros.

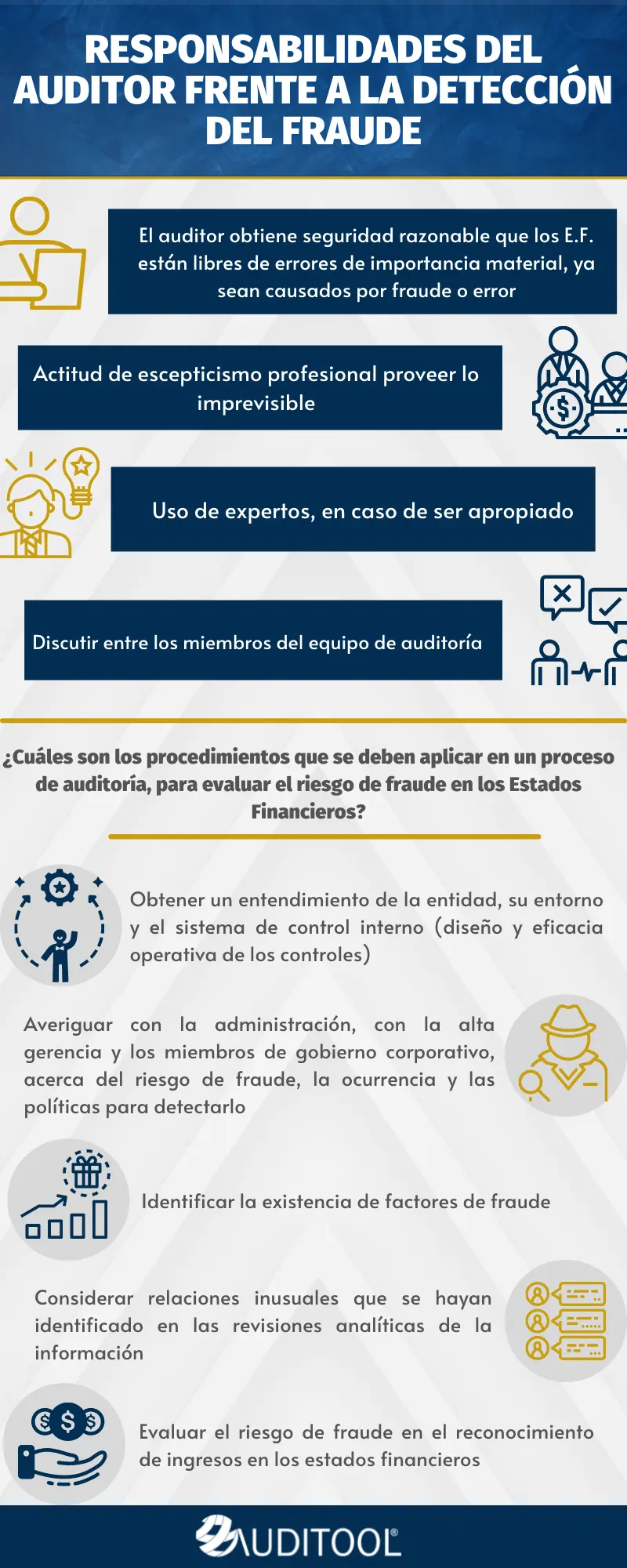

Detección de Fraudes y Errores

El auditor externo tiene la responsabilidad de identificar posibles fraudes o errores materiales en los estados financieros. Para ello, realiza procedimientos específicos, como:

- Análisis de riesgos: El auditor externo identifica los riesgos de fraude y errores que pueden afectar la fiabilidad de los estados financieros.

- Pruebas de control: El auditor externo evalúa la efectividad del control interno de la empresa para prevenir y detectar fraudes y errores.

- Pruebas sustantivas: El auditor externo realiza pruebas específicas sobre las transacciones y los saldos contables para verificar su exactitud.

Cumplimiento de Normativas Legales

El auditor externo debe asegurarse de que la empresa cumple con las leyes y regulaciones contables aplicables. Esto implica:

- Conocimiento de las leyes y regulaciones: El auditor externo debe estar al tanto de las leyes y regulaciones contables que se aplican a la empresa.

- Verificación del cumplimiento: El auditor externo examina la información financiera para verificar que la empresa cumple con las leyes y regulaciones.

- Comunicación de incumplimientos: Si el auditor externo detecta incumplimientos, debe informarlo a la administración de la empresa y, en algunos casos, a las autoridades reguladoras.

Asesoramiento y Mejora de los Controles Internos

El auditor externo puede brindar asesoramiento a la empresa sobre la mejora de sus controles internos. Esto puede incluir:

- Recomendaciones para fortalecer el control interno: El auditor externo puede identificar áreas de debilidad en el control interno y recomendar mejoras para mitigar los riesgos.

- Capacitación al personal: El auditor externo puede brindar capacitación al personal de la empresa sobre los controles internos y la importancia del cumplimiento de las normas contables.

Documentación y Comunicación

El auditor externo tiene la responsabilidad de documentar su trabajo y comunicar sus hallazgos a la empresa. Esto implica:

- Preparación de un informe de auditoría: El auditor externo elabora un informe que describe el alcance de la auditoría, los hallazgos y la opinión sobre la fiabilidad de los estados financieros.

- Comunicación con la administración: El auditor externo se comunica con la administración de la empresa para discutir los hallazgos de la auditoría y las recomendaciones para mejorar los controles internos.

Importancia de la Independencia del Auditor Externo

La independencia del auditor externo es fundamental para garantizar la objetividad y la fiabilidad de su trabajo. Un auditor externo independiente no tiene ningún interés personal en la empresa auditada, lo que le permite realizar su trabajo sin presiones o influencias externas.

La independencia del auditor externo se basa en:

- Relación de trabajo: El auditor externo debe mantener una relación profesional con la empresa auditada, evitando cualquier conflicto de intereses que pueda comprometer su independencia.

- Objectividad: El auditor externo debe ser objetivo en su trabajo, basando sus conclusiones en la evidencia disponible y sin dejarse influir por presiones externas.

- Cumplimiento de las normas éticas: El auditor externo debe cumplir con las normas éticas de su profesión, las cuales prohíben cualquier acto que pueda comprometer su independencia.

Beneficios de la Auditoría Externa

La auditoría externa ofrece numerosos beneficios para las empresas, entre los que podemos mencionar:

- Mayor confianza en la información financiera: La opinión del auditor externo brinda mayor confianza a los usuarios de los estados financieros, como los inversores, los acreedores y los reguladores.

- Reducción del riesgo de fraude: La auditoría externa ayuda a detectar y prevenir fraudes, protegiendo los intereses de la empresa y sus stakeholders.

- Mejora del control interno: El auditor externo puede identificar áreas de debilidad en el control interno y recomendar mejoras para fortalecerlo.

- Cumplimiento de las leyes y regulaciones: La auditoría externa asegura que la empresa cumple con las leyes y regulaciones contables aplicables.

- Mejora de la gestión financiera: La auditoría externa ayuda a la empresa a identificar áreas de mejora en su gestión financiera, lo que puede conducir a una mayor eficiencia y rentabilidad.

Sobre Responsabilidades del Auditor Externo

¿Qué sucede si el auditor externo detecta un fraude?

Si el auditor externo detecta un fraude, tiene la obligación de informarlo a la administración de la empresa. En algunos casos, también puede estar obligado a informarlo a las autoridades reguladoras, dependiendo de la gravedad del fraude y las leyes aplicables.

¿Quién paga los honorarios del auditor externo?

Los honorarios del auditor externo son generalmente pagados por la empresa auditada. Sin embargo, en algunos casos, los accionistas o los acreedores pueden pagar los honorarios del auditor externo, especialmente cuando se trata de una auditoría independiente.

¿Qué es una auditoría de estados financieros?

Una auditoría de estados financieros es un proceso sistemático y objetivo de obtener y evaluar evidencia sobre la información financiera de una empresa para determinar si los estados financieros están libres de errores materiales. El objetivo es expresar una opinión sobre la fiabilidad de los estados financieros.

¿Qué es una opinión con salvedades?

Una opinión con salvedades es una opinión del auditor externo que indica que los estados financieros están libres de errores materiales excepto por una o más cuestiones específicas. Estas cuestiones pueden ser errores materiales que no afectan significativamente la fiabilidad de los estados financieros.

¿Qué es una opinión adversa?

Una opinión adversa es una opinión del auditor externo que indica que los estados financieros no están presentados de forma razonable de acuerdo con las normas contables generalmente aceptadas. Esto significa que los estados financieros contienen errores materiales que afectan significativamente la fiabilidad de la información financiera.

Las responsabilidades del auditor externo son fundamentales para garantizar la transparencia y la fiabilidad de la información financiera de las empresas. Su trabajo independiente y objetivo es esencial para proteger los intereses de los inversores, los acreedores y otros stakeholders. Los auditores externos desempeñan un papel crucial en el sistema financiero, promoviendo la confianza en la información financiera y contribuyendo a un mercado financiero más transparente y estable.

Artículos Relacionados