En el entorno de las finanzas, los términos contador y auditor a menudo se usan indistintamente, pero representan roles distintos con responsabilidades y objetivos específicos. Aunque ambos trabajan con información financiera, sus funciones y perspectivas son diferentes. En este artículo, exploraremos a fondo la diferencia entre un contador y un auditor, analizando sus responsabilidades, objetivos y la importancia de cada uno en el funcionamiento de una organización.

¿Qué es la Contabilidad y la Auditoría?

Para comprender la diferencia entre un contador y un auditor, primero debemos definir cada término.

Contabilidad

La contabilidad es el proceso de registrar, clasificar, resumir y analizar las transacciones financieras de una organización. Es la base sobre la cual se construye la imagen financiera de una empresa. Los contadores son responsables de:

- Registrar todas las transacciones financieras, como ingresos, gastos, compras y ventas.

- Preparar estados financieros, como el balance, el estado de resultados y el estado de flujo de efectivo.

- Mantener registros financieros precisos y actualizados.

- Ayudar a la gerencia a tomar decisiones financieras informadas.

- Cumplir con las leyes fiscales y regulaciones contables.

La contabilidad se puede dividir en diferentes áreas, como la contabilidad financiera, la contabilidad de costos, la contabilidad gerencial, etc. Cada área se enfoca en un aspecto específico de la información financiera, pero todas trabajan juntas para proporcionar una imagen completa de la salud financiera de una empresa.

Auditoría

La auditoría es un proceso independiente de examen de los estados financieros y registros de una organización. Los auditores buscan verificar la precisión, la integridad y el cumplimiento de los estados financieros con las normas contables y las leyes aplicables. Los auditores son responsables de:

- Examinar los registros financieros y las transacciones para detectar posibles errores, fraudes o irregularidades.

- Evaluar el cumplimiento de las normas contables y las leyes aplicables.

- Emitir una opinión independiente sobre la precisión y la confiabilidad de los estados financieros.

- Identificar áreas de mejora en los procesos financieros de la organización.

- Recomendar medidas correctivas para las deficiencias encontradas.

Existen dos tipos principales de auditoría: la auditoría interna y la auditoría externa. La auditoría interna es realizada por empleados de la propia organización, mientras que la auditoría externa es realizada por una firma independiente de auditoría.

Similitudes entre la Contabilidad y la Auditoría

Aunque la contabilidad y la auditoría son funciones distintas, comparten algunas similitudes:

- Conocimiento de los principios contables: Tanto los contadores como los auditores deben tener un conocimiento profundo de los principios contables generalmente aceptados (GAAP) o las Normas Internacionales de Información Financiera (NIIF).

- Habilidades analíticas: Ambos requieren habilidades analíticas fuertes para interpretar información financiera, identificar tendencias y detectar posibles problemas.

- Ética profesional: Tanto los contadores como los auditores deben adherirse a altos estándares éticos para garantizar la integridad y la objetividad en su trabajo.

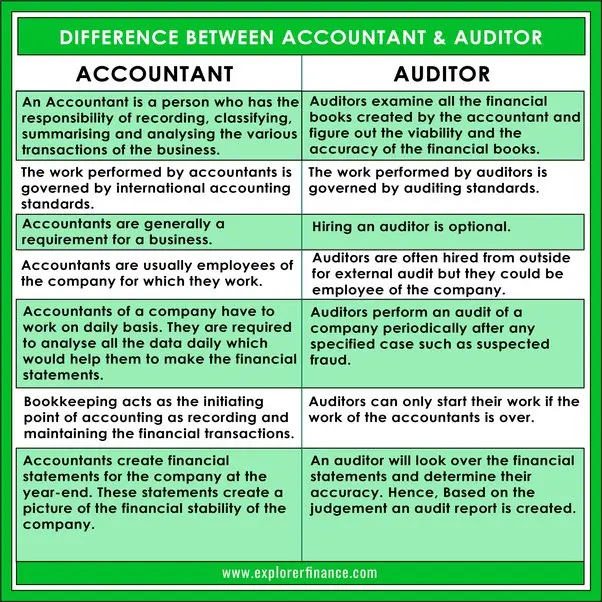

Diferencias Clave entre la Contabilidad y la Auditoría

A pesar de las similitudes, la contabilidad y la auditoría tienen diferencias fundamentales en sus objetivos, enfoque y responsabilidades:

Tabla de Diferencias:

| Característica | Contabilidad | Auditoría |

|---|---|---|

| Definición | Proceso de registrar, clasificar, resumir y analizar las transacciones financieras. | Examen independiente de los estados financieros para verificar su precisión y cumplimiento. |

| Objetivo | Registrar y reportar la posición financiera de una organización. | Verificar la precisión y la confiabilidad de los estados financieros. |

| Enfoque | Transacciones financieras actuales. | Estados financieros históricos. |

| Responsabilidad | Mantener registros financieros precisos. | Emitir una opinión independiente sobre la precisión de los estados financieros. |

| Periodicidad | Continuo, a diario o periódicamente. | Periódico, generalmente anual. |

| Profesional | Contador | Auditor |

| Inicio | Al final de la contabilidad. | Al final de la contabilidad. |

| Estándares | GAAP o NIIF. | Normas de Auditoría. |

| Independencia | No necesariamente independiente. | Siempre independiente. |

| Propósito | Informar a la gerencia sobre la posición financiera. | Asegurar la precisión y la confiabilidad de los estados financieros. |

Explicación de las Diferencias:

Definición: La contabilidad se centra en el registro y la gestión de las transacciones financieras, mientras que la auditoría se centra en la verificación independiente de la precisión de esos registros.

Objetivo: El objetivo de la contabilidad es proporcionar una imagen precisa de la posición financiera de una organización, mientras que el objetivo de la auditoría es garantizar que esa imagen sea precisa y confiable.

Enfoque: La contabilidad se centra en las transacciones financieras actuales, mientras que la auditoría se centra en los estados financieros históricos.

Responsabilidad: Los contadores son responsables de mantener registros financieros precisos, mientras que los auditores son responsables de emitir una opinión independiente sobre la precisión de esos registros.

Periodicidad: La contabilidad es un proceso continuo, mientras que la auditoría se realiza periódicamente, generalmente anualmente.

Independencia: Los contadores pueden ser empleados de la organización que están auditando, mientras que los auditores deben ser independientes de la organización para garantizar la objetividad.

Propósito: La contabilidad sirve para informar a la gerencia sobre la posición financiera de la organización, mientras que la auditoría sirve para asegurar la precisión y la confiabilidad de los estados financieros para los stakeholders externos, como los inversores y los acreedores.

¿Por qué Necesitamos la Contabilidad y la Auditoría?

Tanto la contabilidad como la auditoría son esenciales para el funcionamiento efectivo de cualquier organización. La contabilidad proporciona una base sólida para la toma de decisiones financieras, mientras que la auditoría garantiza la confiabilidad y la integridad de la información financiera.

Importancia de la Contabilidad:

- Seguimiento de las actividades financieras: La contabilidad permite a las organizaciones realizar un seguimiento de todas sus actividades financieras, desde ingresos y gastos hasta inversiones y préstamos.

- Toma de decisiones informadas: La información financiera proporcionada por la contabilidad ayuda a la gerencia a tomar decisiones financieras informadas, como la asignación de recursos, la inversión en nuevos proyectos y la gestión de riesgos.

- Cumplimiento de las leyes fiscales: La contabilidad es esencial para el cumplimiento de las leyes fiscales, ya que proporciona la información necesaria para preparar declaraciones de impuestos precisas.

- Mejora de la eficiencia: La contabilidad puede ayudar a las organizaciones a identificar áreas de ineficiencia y a desarrollar estrategias para mejorar su rendimiento financiero.

Importancia de la Auditoría:

- Verificación de la precisión: La auditoría proporciona una verificación independiente de la precisión y la confiabilidad de los estados financieros.

- Detección de fraudes: Los auditores están capacitados para detectar posibles fraudes o irregularidades en los registros financieros.

- Mejora de la transparencia: La auditoría ayuda a garantizar la transparencia y la responsabilidad financiera de las organizaciones.

- Aumento de la confianza: La auditoría independiente aumenta la confianza de los stakeholders externos, como los inversores y los acreedores, en la información financiera de la organización.

¿Cuál es la Importancia de la Auditoría en la Contabilidad?

La auditoría juega un papel fundamental en la contabilidad, ya que proporciona una capa adicional de verificación y aseguramiento de la calidad. La auditoría ayuda a garantizar que los estados financieros sean precisos, confiables y cumplan con las normas contables y las leyes aplicables.

La auditoría es especialmente importante en los siguientes casos:

- Errores en los registros contables: La auditoría puede ayudar a detectar errores en los registros contables, que pueden ocurrir debido a errores humanos, falta de capacitación o sistemas contables inadecuados.

- Fraude: Los auditores están capacitados para detectar posibles fraudes financieros, como la manipulación de registros, el robo de activos o la evasión fiscal.

- Cumplimiento de las leyes y regulaciones: La auditoría ayuda a garantizar que las organizaciones cumplan con las leyes y regulaciones contables y financieras aplicables.

Tipos de Auditoría

Existen diferentes tipos de auditoría, cada uno con un enfoque específico:

- Auditoría financiera: Verifica la precisión y la confiabilidad de los estados financieros de una organización.

- Auditoría de cumplimiento: Verifica el cumplimiento de una organización con las leyes, regulaciones y políticas aplicables.

- Auditoría de eficiencia y economía: Evalúa la eficiencia y la economía de las operaciones de una organización.

- Auditoría de sistemas de información: Evalúa la seguridad y la confiabilidad de los sistemas de información de una organización.

- Auditoría forense: Investiga posibles fraudes o irregularidades financieras.

Consultas Habituales

¿Qué es un CPA (Contador Público Certificado)?

Un CPA es un contador que ha superado un examen riguroso y ha cumplido con los requisitos de educación y experiencia establecidos por un consejo estatal de contabilidad. Los CPA están calificados para realizar una variedad de servicios contables, incluyendo auditorías, impuestos y consultoría financiera.

¿Qué es un CIA (Auditor Interno Certificado)?

Un CIA es un auditor interno que ha superado un examen riguroso y ha cumplido con los requisitos de educación y experiencia establecidos por el Instituto de Auditores Internos. Los CIA están calificados para realizar auditorías internas, evaluaciones de riesgos y controles internos.

¿Qué es un CAE (Auditor de Sistemas de Información Certificado)?

Un CAE es un auditor de sistemas de información que ha superado un examen riguroso y ha cumplido con los requisitos de educación y experiencia establecidos por el ISACA (Information Systems Audit and Control Association). Los CAE están calificados para realizar auditorías de sistemas de información, evaluaciones de seguridad y controles de acceso.

¿Cuándo se necesita una auditoría?

Las auditorías son generalmente requeridas por las siguientes razones:

- Requisitos legales: Algunas organizaciones están obligadas por ley a someterse a auditorías independientes, como las empresas públicas y las instituciones financieras.

- Requisitos contractuales: Algunos contratos pueden exigir que una organización se someta a una auditoría para garantizar el cumplimiento de los términos del contrato.

- Gestión de riesgos: Las organizaciones pueden optar por realizar auditorías para identificar y mitigar los riesgos financieros y operativos.

- Mejora de la confianza: Las auditorías pueden ayudar a mejorar la confianza de los stakeholders externos, como los inversores y los acreedores, en la información financiera de la organización.

¿Qué es un informe de auditoría?

Un informe de auditoría es un documento formal que resume los hallazgos de una auditoría. El informe incluye una opinión sobre la precisión y la confiabilidad de los estados financieros, así como cualquier observación o recomendación para mejorar los procesos financieros de la organización.

La contabilidad y la auditoría son funciones distintas pero complementarias en el ámbito financiero. La contabilidad se centra en el registro y la gestión de las transacciones financieras, mientras que la auditoría se centra en la verificación independiente de la precisión y la confiabilidad de esos registros. Ambas funciones son esenciales para el funcionamiento efectivo de cualquier organización, ya que ayudan a garantizar la precisión, la confiabilidad y la transparencia de la información financiera.

La contabilidad proporciona una base sólida para la toma de decisiones financieras, mientras que la auditoría proporciona una capa adicional de verificación y aseguramiento de la calidad. Ambas funciones trabajan juntas para garantizar que las organizaciones operen de manera ética, responsable y transparente.

Artículos Relacionados