En el entorno empresarial, la auditoría juega un papel crucial para garantizar la precisión y confiabilidad de la información financiera. Dos tipos de auditoría, la auditoría interna y la auditoría externa, desempeñan roles distintos pero complementarios. La pregunta que surge con frecuencia es: ¿Puede un auditor interno dictaminar estados financieros? La respuesta, en la mayoría de los casos, es un no rotundo. Este artículo profundiza en la distinción entre ambos tipos de auditoría, aclarando las funciones y responsabilidades de cada uno, y investigando las razones por las que los auditores internos no están autorizados a emitir dictámenes sobre estados financieros.

Auditoría Interna: Un Vigilante Interno

La auditoría interna es una función esencial dentro de cualquier organización. Los auditores internos son empleados de la empresa y su objetivo principal es evaluar y mejorar los procesos internos, asegurando que las operaciones se llevan a cabo de manera eficiente y que cumplen con las políticas, los procedimientos y las regulaciones establecidas. Su trabajo abarca una amplia gama de áreas, incluyendo:

- Evaluación de controles internos : Los auditores internos examinan los controles internos de la empresa para determinar su eficacia en la prevención y detección de errores y fraudes.

- Evaluación de riesgos : Identifican y evalúan los riesgos que enfrenta la empresa, tanto financieros como operativos, y recomiendan medidas para mitigarlos.

- Evaluación del cumplimiento : Verifican que la empresa cumpla con las leyes, regulaciones y políticas internas aplicables.

- Recomendaciones de mejora : Los auditores internos identifican áreas de mejora en los procesos y sistemas de la empresa y brindan recomendaciones para optimizar su funcionamiento.

La auditoría interna es un proceso integral que busca fortalecer la gestión interna de la empresa, mejorando la eficiencia, la eficacia y la seguridad de sus operaciones.

Auditoría Externa: Una Opinión Independiente

La auditoría externa, por otro lado, es realizada por un auditor independiente, es decir, una firma de auditoría externa contratada por la empresa. El objetivo principal de la auditoría externa es expresar una opinión sobre la razonabilidad de los estados financieros de la empresa. Esto significa que los auditores externos examinan los estados financieros para determinar si están libres de errores materiales y si reflejan la situación financiera real de la empresa.

Los auditores externos están sujetos a estrictos requisitos de independencia y ética, lo que garantiza que su opinión sobre los estados financieros sea imparcial y objetiva. Además, están obligados a cumplir con las normas de auditoría generalmente aceptadas (NGA), que establecen las prácticas y procedimientos que deben seguirse durante la realización de una auditoría externa.

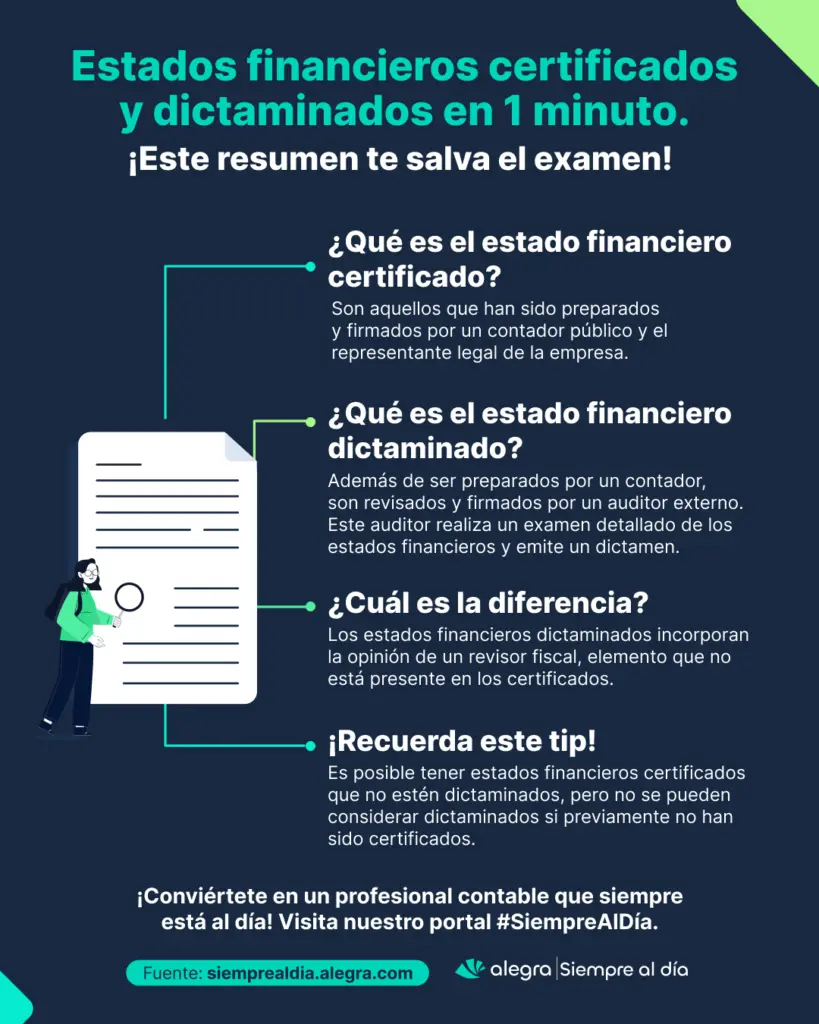

Al finalizar la auditoría externa, los auditores emiten un dictamen, que es un documento que expresa su opinión sobre la razonabilidad de los estados financieros. El dictamen puede ser:

- Dictamen limpio : Indica que los estados financieros están libres de errores materiales y reflejan la situación financiera real de la empresa.

- Dictamen con salvedades : Indica que los estados financieros contienen errores materiales, pero que no son lo suficientemente importantes como para afectar la opinión general sobre la razonabilidad de los estados financieros.

- Dictamen adverso : Indica que los estados financieros contienen errores materiales que son lo suficientemente importantes como para afectar la opinión general sobre la razonabilidad de los estados financieros.

- Dictamen de abstención : Indica que los auditores no pudieron obtener suficiente evidencia para formar una opinión sobre la razonabilidad de los estados financieros.

¿Por qué los Auditores Internos no Dictaminan Estados Financieros?

La principal razón por la que los auditores internos no están autorizados a emitir dictámenes sobre estados financieros es la falta de independencia. Los auditores internos son empleados de la empresa que están auditando, lo que significa que tienen un interés en los resultados de la empresa. Esto podría comprometer su objetividad y afectar la calidad de su trabajo.

Además, los auditores internos no están sujetos a las mismas normas de ética e independencia que los auditores externos. Los auditores externos están obligados a cumplir con las NGA, que establecen los requisitos para la independencia, la ética y la calidad de la auditoría. Los auditores internos, por otro lado, generalmente no están sujetos a estas normas.

La falta de independencia y la ausencia de normas de ética y calidad de la auditoría hacen que los auditores internos no sean adecuados para emitir dictámenes sobre estados financieros. Su función es mejorar los procesos internos y garantizar el cumplimiento de las políticas y regulaciones, pero no pueden proporcionar una opinión independiente sobre la razonabilidad de los estados financieros.

La Importancia de la Auditoría Externa

La auditoría externa es fundamental para la transparencia y la confianza en los mercados financieros. Los inversores, los acreedores y otras partes interesadas confían en la opinión de los auditores externos para evaluar la salud financiera de una empresa. Un dictamen limpio de un auditor externo proporciona una garantía de que los estados financieros son precisos y confiables, lo que aumenta la confianza de los inversores y facilita la toma de decisiones.

Consultas Habituales

¿Qué tipo de empresas necesitan auditorías externas?

Las empresas que cotizan en bolsa están obligadas a realizar auditorías externas. Además, las empresas que están sujetas a regulaciones específicas, como las instituciones financieras o las empresas que operan en sectores regulados, también pueden estar obligadas a realizar auditorías externas.

¿Cómo puedo encontrar un auditor externo?

Puede encontrar un auditor externo a través de referencias de otros empresarios, asociaciones profesionales o buscando en línea. Es importante elegir un auditor externo que tenga experiencia en su sector y que cumpla con los requisitos de independencia y ética.

¿Cuánto cuesta una auditoría externa?

El costo de una auditoría externa varía según el tamaño de la empresa, la complejidad de sus operaciones y la cantidad de información que debe ser auditada. Es importante obtener varias cotizaciones de diferentes auditores externos para comparar los costos y elegir la opción más adecuada.

La auditoría interna y la auditoría externa desempeñan roles distintos pero complementarios en la gestión financiera de una empresa. Los auditores internos se enfocan en mejorar los procesos internos y garantizar el cumplimiento de las políticas y regulaciones, mientras que los auditores externos proporcionan una opinión independiente sobre la razonabilidad de los estados financieros. Los auditores internos no están autorizados a emitir dictámenes sobre estados financieros debido a la falta de independencia y la ausencia de normas de ética y calidad de la auditoría. La auditoría externa es crucial para la transparencia y la confianza en los mercados financieros, proporcionando a los inversores y otras partes interesadas una garantía de la precisión y confiabilidad de la información financiera.

Artículos Relacionados