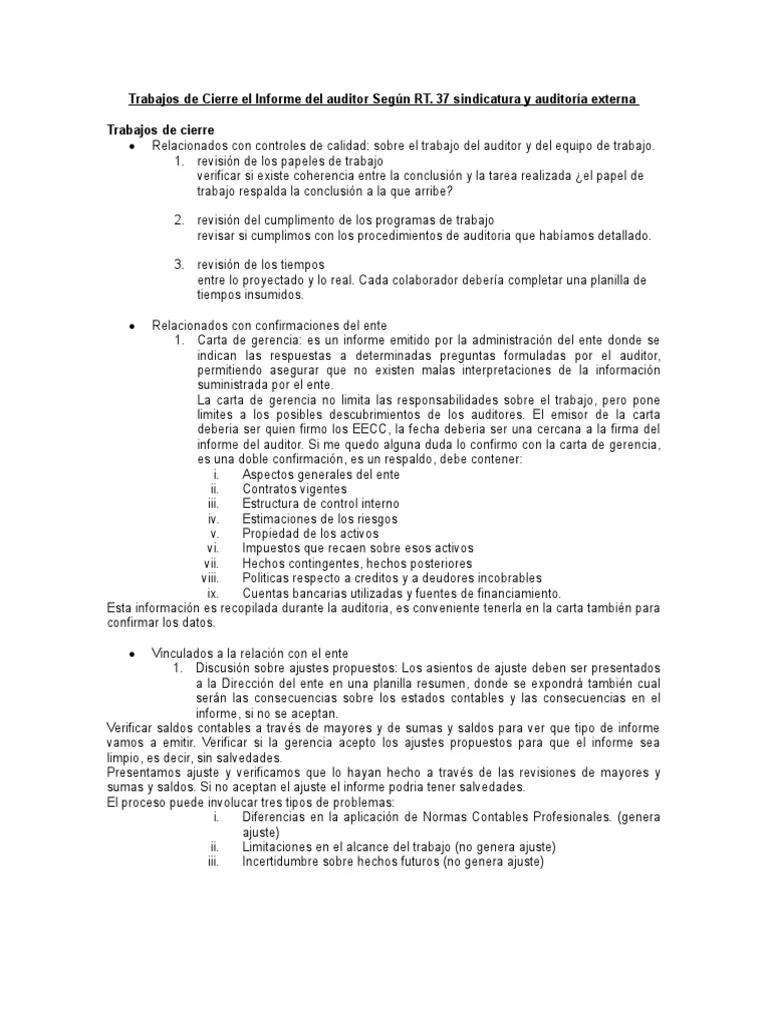

El cierre del balance es un momento crucial para cualquier empresa. Es el proceso de recopilar, analizar y presentar información financiera que refleja la situación financiera de la empresa en un punto específico en el tiempo. Para asegurar la precisión, la transparencia y la fiabilidad de estos estados financieros, las empresas suelen recurrir a auditores externos independientes. Estos profesionales altamente calificados desempeñan un papel fundamental en el proceso de cierre del balance, brindando una revisión imparcial y objetiva de las operaciones y los estados financieros de la empresa.

El Auditor Externo: Un Vigilante de la Precisión y la Integridad

Los auditores externos son expertos en contabilidad, auditoría y control interno. Son responsables de evaluar la precisión y la integridad de los estados financieros de una empresa, asegurando que se ajusten a las normas contables generalmente aceptadas (NGA) y a las regulaciones legales aplicables. Su trabajo va más allá de una simple revisión de documentos; implica una investigación exhaustiva que abarca todos los aspectos de las operaciones de la empresa.

El rol del auditor externo al cierre del balance se puede resumir en los siguientes puntos clave:

- Verificación de la precisión de los estados financieros: Los auditores examinan las transacciones, los saldos de las cuentas y los métodos contables utilizados para asegurarse de que se reflejen con precisión la situación financiera de la empresa.

- Evaluación del control interno: Los auditores evalúan la eficacia del sistema de control interno de la empresa, verificando si existen medidas adecuadas para prevenir y detectar errores o fraudes.

- Identificación de riesgos y posibles errores: Los auditores buscan identificar posibles riesgos y errores en los estados financieros, realizando análisis de las transacciones, los saldos de las cuentas y las notas a los estados financieros.

- Emisiones de opiniones sobre los estados financieros: Al finalizar la auditoría, los auditores emiten una opinión sobre la precisión y la integridad de los estados financieros. Esta opinión puede ser una opinión limpia (sin salvedades), una opinión con salvedades, una opinión adversa o una abstención de opinión.

Etapas Clave del Trabajo del Auditor Externo al Cierre del Balance

El trabajo del auditor externo al cierre del balance se lleva a cabo en varias etapas, cada una con objetivos específicos. Estas etapas son:

Planificación de la Auditoría

La planificación es esencial para garantizar que la auditoría se realice de manera eficiente y efectiva. En esta etapa, el auditor:

- Establece los objetivos de la auditoría: Se define el alcance de la auditoría y los objetivos específicos que se pretenden alcanzar.

- Identifica los riesgos de auditoría: Se analizan los riesgos potenciales que podrían afectar la precisión y la integridad de los estados financieros.

- Desarrolla un plan de auditoría: Se establece un programa de trabajo detallado que define las pruebas que se realizarán y los procedimientos que se seguirán.

- Determina el tamaño de la muestra: Se decide el número de transacciones y saldos de cuentas que se examinarán para obtener una muestra representativa.

Recopilación de Evidencia

En esta etapa, el auditor recopila información y evidencia para respaldar las conclusiones de la auditoría. Las técnicas de recopilación de evidencia pueden incluir:

- Revisión de documentos: Se examinan los documentos contables, los contratos, las facturas y otros registros relevantes.

- Entrevistas: Se realizan entrevistas con el personal de la empresa para obtener información y aclaraciones sobre las transacciones y los procesos contables.

- Observación: Se observa el funcionamiento de los procesos de control interno de la empresa para evaluar su eficacia.

- Procedimientos analíticos: Se realizan análisis de datos financieros para identificar tendencias y posibles errores.

Evaluación de la Evidencia

Una vez recopilada la evidencia, el auditor la evalúa para determinar si los estados financieros están libres de errores materiales. Esta evaluación implica:

- Comparación de la evidencia con los estados financieros: Se verifica si la evidencia recopilada concuerda con la información presentada en los estados financieros.

- Análisis de las diferencias: Se analizan las diferencias encontradas entre la evidencia y los estados financieros para determinar su importancia y su impacto en la opinión del auditor.

- Evaluación de los riesgos: Se evalúan los riesgos identificados durante la auditoría y se determina si son significativos para la opinión del auditor.

Formación de la Opinión

Al finalizar la auditoría, el auditor forma una opinión sobre la precisión y la integridad de los estados financieros. La opinión del auditor se basa en la evidencia recopilada y en la evaluación de los riesgos. Las posibles opiniones del auditor son:

- Opinión limpia: Se emite cuando los estados financieros están libres de errores materiales y se ajustan a las NGA.

- Opinión con salvedades: Se emite cuando los estados financieros contienen errores materiales que son significativos pero no generalizados.

- Opinión adversa: Se emite cuando los estados financieros contienen errores materiales que son significativos y generalizados.

- Abstención de opinión: Se emite cuando el auditor no puede obtener suficiente evidencia para formar una opinión sobre los estados financieros.

Reporte de la Auditoría

El auditor presenta un informe de auditoría que resume los hallazgos de la auditoría y la opinión del auditor. El informe de auditoría debe incluir:

- Una descripción del alcance de la auditoría: Se explica el trabajo realizado por el auditor y los procedimientos seguidos.

- Los hallazgos de la auditoría: Se resumen los errores materiales encontrados en los estados financieros.

- La opinión del auditor: Se expresa la opinión del auditor sobre la precisión y la integridad de los estados financieros.

Beneficios de la Auditoría Externa

La auditoría externa aporta numerosos beneficios a las empresas, entre los que se encuentran:

- Mayor confianza en los estados financieros: La auditoría externa proporciona una mayor confianza en la precisión y la integridad de los estados financieros, lo que puede ser crucial para atraer inversores, obtener financiamiento y mejorar la reputación de la empresa.

- Mejora del control interno: La auditoría externa ayuda a identificar las debilidades en el control interno de la empresa, lo que permite tomar medidas para mejorar la eficacia de los controles y reducir el riesgo de errores o fraudes.

- Cumplimiento de las normas legales y contables: La auditoría externa asegura que la empresa cumpla con las normas contables generalmente aceptadas y con las regulaciones legales aplicables, lo que ayuda a evitar sanciones y multas.

- Mejor toma de decisiones: La auditoría externa proporciona información valiosa que puede ayudar a la dirección de la empresa a tomar decisiones más informadas sobre el futuro de la empresa.

(Consultas Habituales)

¿Qué tipo de empresas necesitan una auditoría externa?

Las empresas que cotizan en bolsa o que buscan financiamiento externo generalmente necesitan una auditoría externa. Además, las empresas que operan en sectores regulados, como la banca o la salud, también suelen requerir auditorías externas.

¿Quién elige al auditor externo?

El auditor externo es elegido por el consejo de administración de la empresa. Es importante que el auditor sea independiente de la empresa para garantizar la objetividad de la auditoría.

¿Cuánto cuesta una auditoría externa?

El costo de una auditoría externa varía según el tamaño y la complejidad de la empresa. Las empresas más grandes y complejas suelen tener costos de auditoría más altos.

¿Qué pasa si el auditor encuentra errores materiales en los estados financieros?

Si el auditor encuentra errores materiales en los estados financieros, deberá comunicarlos a la dirección de la empresa. La empresa deberá corregir los errores y volver a presentar los estados financieros corregidos.

¿Qué pasa si la empresa no está de acuerdo con la opinión del auditor?

Si la empresa no está de acuerdo con la opinión del auditor, puede solicitar una segunda opinión de otro auditor independiente. Sin embargo, tener en cuenta que la opinión del auditor es vinculante y puede afectar la reputación de la empresa.

El trabajo del auditor externo al cierre del balance es fundamental para garantizar la precisión, la transparencia y la fiabilidad de los estados financieros de una empresa. Los auditores externos desempeñan un rol crucial en la vigilancia de la integridad financiera, la identificación de riesgos y la emisión de opiniones independientes sobre la calidad de la información financiera. Su trabajo aporta confianza a los inversores, mejora la gestión de riesgos y facilita la toma de decisiones informadas.

Artículos Relacionados