La auditoría de los asientos de refundición es un proceso crucial en la revisión de los estados financieros de una empresa. Este proceso garantiza la precisión y la integridad de la información financiera, asegurando que los resultados del ejercicio se reflejen correctamente en el balance de situación. En este artículo, profundizaremos en el trabajo de auditoría en los asientos de refundición, investigando los aspectos clave, las áreas de enfoque y las mejores prácticas para una auditoría eficaz.

Introducción a la Refundición de Cuentas de Resultado

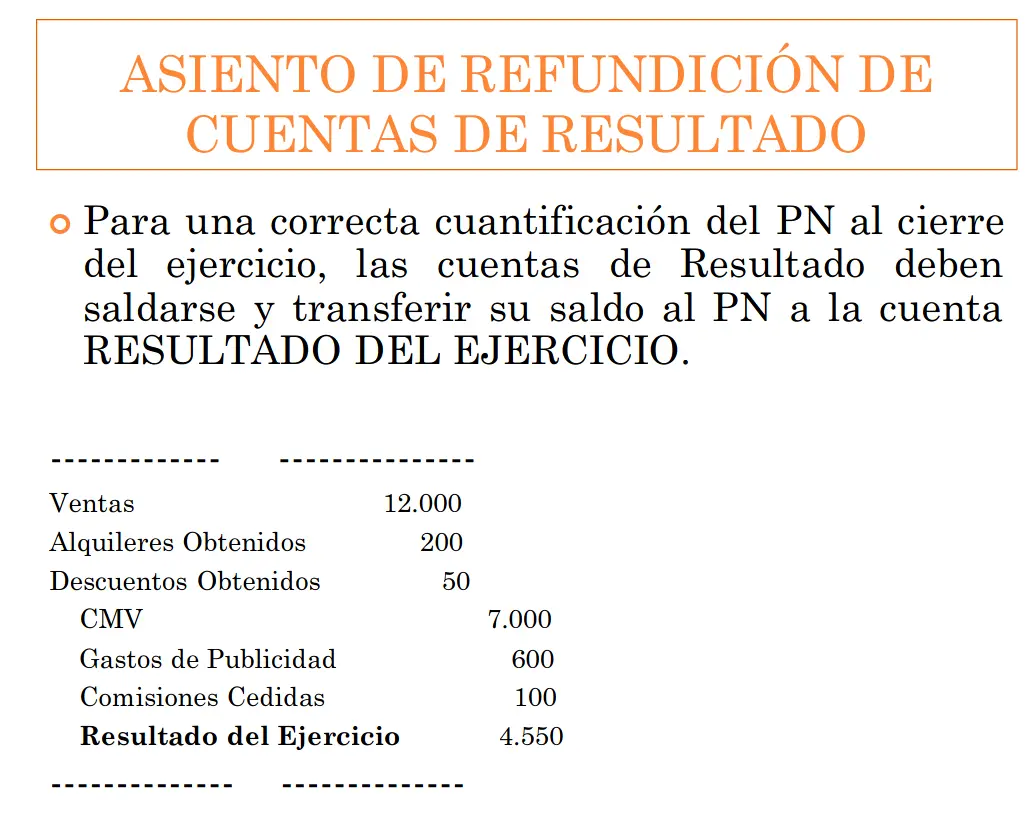

La refundición de cuentas de resultado es un proceso contable que se realiza al final de un período contable para cerrar las cuentas de resultado y transferir su saldo a la cuenta de patrimonio neto. Este proceso es esencial para determinar el resultado neto del ejercicio, que representa la ganancia o pérdida obtenida por la empresa durante el período.

El proceso de refundición involucra el cierre de todas las cuentas de resultado, incluyendo ingresos, costos, gastos e impuestos, y la transferencia de su saldo a la cuenta de resultados acumulados o resultado del ejercicio. Esto permite que las cuentas de resultado comiencen con un saldo en cero al inicio del siguiente período contable.

Importancia de la Auditoría de Asientos de Refundición

La auditoría de los asientos de refundición es de suma importancia por varias razones:

- Verificación de la exactitud del resultado neto del ejercicio: La auditoría garantiza que el resultado neto del ejercicio se haya calculado correctamente, reflejando todas las operaciones y transacciones del período.

- Detección de errores y fraudes: La auditoría puede identificar errores contables, omisiones o manipulación intencional de las cuentas de resultado, que podrían afectar la precisión de los estados financieros.

- Evaluación de la calidad de la información financiera: La auditoría proporciona una evaluación independiente de la calidad de la información financiera, asegurando que cumpla con los principios contables generalmente aceptados (PCGA) y las normas de auditoría.

- Cumplimiento de las normas legales y regulatorias: La auditoría de los asientos de refundición es un requisito legal en muchas jurisdicciones, asegurando que las empresas cumplan con las normas contables y de auditoría establecidas.

Aspectos Clave de la Auditoría de Asientos de Refundición

La auditoría de los asientos de refundición implica una serie de pasos y procedimientos específicos. Estos pasos se enfocan en diferentes áreas clave, asegurando una evaluación exhaustiva de la precisión e integridad de los asientos de refundición.

Comprender el Proceso de Refundición

El primer paso en la auditoría de los asientos de refundición es comprender el proceso de refundición utilizado por la empresa. Esto implica:

- Revisar la política contable de la empresa: La política contable debe describir el proceso de refundición, incluyendo las cuentas de resultado que se cierran y la cuenta de patrimonio neto a la que se transfiere el saldo.

- Identificar los asientos contables relacionados con la refundición: La auditoría debe identificar todos los asientos contables que se realizaron durante el proceso de refundición, incluyendo el asiento de refundición histórico y el asiento de refundición ajustado (si corresponde).

- Evaluar la documentación del proceso de refundición: La auditoría debe revisar la documentación del proceso de refundición, incluyendo los registros de las transacciones, los cálculos y las aprobaciones.

Verificación de los Saldos de las Cuentas de Resultado

La auditoría debe verificar que los saldos de las cuentas de resultado se hayan calculado correctamente y que se hayan registrado en el asiento de refundición. Esto implica:

- Reconciliación de los saldos de las cuentas de resultado con los registros subyacentes: La auditoría debe reconciliar los saldos de las cuentas de resultado en el asiento de refundición con los registros subyacentes, como las facturas, los recibos y los extractos bancarios.

- Verificación de la precisión de los cálculos: La auditoría debe verificar la precisión de los cálculos utilizados para determinar los saldos de las cuentas de resultado, incluyendo los cálculos de ingresos, costos, gastos e impuestos.

- Evaluación de la razonabilidad de los saldos: La auditoría debe evaluar la razonabilidad de los saldos de las cuentas de resultado en relación con la actividad empresarial y el contexto económico.

Análisis del Asiento de Refundición Histórico

El asiento de refundición histórico es el asiento inicial que se realiza para cerrar las cuentas de resultado y transferir su saldo a la cuenta de patrimonio neto. La auditoría debe analizar este asiento en detalle para verificar su precisión e integridad.

- Verificación de la fecha del asiento: La auditoría debe verificar que la fecha del asiento de refundición histórico coincida con la fecha de cierre del ejercicio contable.

- Identificación de las cuentas de resultado incluidas: La auditoría debe identificar todas las cuentas de resultado que se incluyeron en el asiento de refundición histórico y verificar que se hayan cerrado correctamente.

- Verificación del saldo de la cuenta de patrimonio neto: La auditoría debe verificar que el saldo de la cuenta de patrimonio neto después de la refundición se haya registrado correctamente, reflejando el resultado neto del ejercicio.

Evaluación del Asiento de Refundición Ajustado (si corresponde)

En algunos casos, se realiza un asiento de refundición ajustado para reflejar los efectos de la inflación o otros ajustes contables. La auditoría debe evaluar este asiento para verificar su precisión e integridad.

- Verificación de la necesidad del asiento ajustado: La auditoría debe verificar si la empresa tiene una política contable que requiera un asiento de refundición ajustado, y si los ajustes realizados son apropiados.

- Análisis de los ajustes realizados: La auditoría debe analizar los ajustes realizados en el asiento de refundición ajustado y verificar que estén respaldados por la documentación adecuada.

- Verificación del impacto en el resultado neto del ejercicio: La auditoría debe verificar el impacto del asiento de refundición ajustado en el resultado neto del ejercicio y en la cuenta de patrimonio neto.

Documentación de la Auditoría

La auditoría de los asientos de refundición debe estar bien documentada para proporcionar un registro claro de los procedimientos realizados y los hallazgos encontrados. La documentación debe incluir:

- Descripción del alcance de la auditoría: La documentación debe describir el alcance de la auditoría, incluyendo las áreas que se examinaron y los procedimientos que se realizaron.

- Evidencia de auditoría: La documentación debe incluir la evidencia de auditoría recopilada, como los registros contables, los cálculos y las aprobaciones.

- Hallazgos de la auditoría: La documentación debe describir los hallazgos de la auditoría, incluyendo cualquier error, omisión o inconsistencia identificada.

- Recomendaciones de la auditoría: La documentación debe incluir las recomendaciones de la auditoría para corregir cualquier error o mejorar los controles internos.

Consultas Habituales

¿Qué son las cuentas de resultado?

Las cuentas de resultado son las cuentas que se utilizan para registrar los ingresos, los costos, los gastos y los impuestos de una empresa. Estas cuentas se utilizan para determinar el resultado neto del ejercicio, que representa la ganancia o pérdida obtenida por la empresa durante el período.

¿Qué es el asiento de refundición histórico?

El asiento de refundición histórico es el asiento inicial que se realiza para cerrar las cuentas de resultado y transferir su saldo a la cuenta de patrimonio neto. Este asiento se realiza al final del ejercicio contable y es esencial para determinar el resultado neto del ejercicio.

¿Qué es el asiento de refundición ajustado?

El asiento de refundición ajustado se realiza para reflejar los efectos de la inflación u otros ajustes contables en el resultado neto del ejercicio. Este asiento se realiza después del asiento de refundición histórico y es necesario para garantizar que el resultado neto del ejercicio se refleje correctamente en la cuenta de patrimonio neto.

¿Qué tipo de errores se pueden detectar en la auditoría de los asientos de refundición?

La auditoría de los asientos de refundición puede detectar una variedad de errores, incluyendo:

- Errores de cálculo: Errores en los cálculos de ingresos, costos, gastos e impuestos.

- Omisión de cuentas: No incluir todas las cuentas de resultado relevantes en el asiento de refundición.

- Errores de clasificación: Clasificar las cuentas de resultado incorrectamente.

- Errores de fecha: Registrar el asiento de refundición con la fecha incorrecta.

- Manipulación intencional: Alterar los saldos de las cuentas de resultado para manipular el resultado neto del ejercicio.

¿Cuáles son las mejores prácticas para la auditoría de los asientos de refundición?

Las mejores prácticas para la auditoría de los asientos de refundición incluyen:

- Comprender el proceso de refundición de la empresa: La auditoría debe comenzar con una comprensión profunda del proceso de refundición utilizado por la empresa.

- Revisar la política contable de la empresa: La política contable debe describir el proceso de refundición, incluyendo las cuentas de resultado que se cierran y la cuenta de patrimonio neto a la que se transfiere el saldo.

- Identificar los asientos contables relacionados con la refundición: La auditoría debe identificar todos los asientos contables que se realizaron durante el proceso de refundición.

- Verificar la precisión de los cálculos: La auditoría debe verificar la precisión de los cálculos utilizados para determinar los saldos de las cuentas de resultado.

- Evaluar la razonabilidad de los saldos: La auditoría debe evaluar la razonabilidad de los saldos de las cuentas de resultado en relación con la actividad empresarial y el contexto económico.

- Documentar la auditoría: La auditoría debe estar bien documentada para proporcionar un registro claro de los procedimientos realizados y los hallazgos encontrados.

La auditoría de los asientos de refundición es un proceso crucial en la revisión de los estados financieros de una empresa. Este proceso garantiza la precisión y la integridad de la información financiera, asegurando que los resultados del ejercicio se reflejen correctamente en el balance de situación. Al comprender los aspectos clave de la auditoría de los asientos de refundición y seguir las mejores prácticas, los auditores pueden proporcionar una evaluación independiente de la calidad de la información financiera, protegiendo los intereses de los accionistas, los acreedores y otras partes interesadas.

Artículos Relacionados