En el ámbito empresarial, la auditoría juega un papel fundamental para garantizar la transparencia, la integridad y la eficiencia de las operaciones. Es un proceso sistemático que permite evaluar y examinar la información financiera, los sistemas de control interno y las operaciones de una organización. Para comprender a fondo este proceso, es crucial familiarizarse con los términos básicos que se utilizan en el campo de la auditoría.

Conceptos Fundamentales de Auditoría

Antes de adentrarnos en los términos específicos, es importante comprender los conceptos básicos que sustentan la auditoría.

¿Qué es una auditoría?

Una auditoría es un proceso formal e independiente que tiene como objetivo examinar y evaluar la información financiera, los controles internos y las operaciones de una organización. Se realiza para determinar si la información es precisa, completa, confiable y está de acuerdo con las normas y leyes aplicables.

Tipos de auditorías

Existen diferentes tipos de auditorías, cada una con un enfoque específico:

- Auditoría financiera: Examina los estados financieros de una organización para determinar si están libres de errores materiales y si representan de manera justa la posición financiera, los resultados de las operaciones y los flujos de efectivo.

- Auditoría de control interno: Evalúa la eficacia de los controles internos de una organización para determinar si protegen los activos, garantizan la exactitud de la información financiera y promueven la eficiencia de las operaciones.

- Auditoría de cumplimiento: Verifica si una organización cumple con las leyes, regulaciones y normas aplicables, como las normas fiscales o las leyes ambientales.

- Auditoría de desempeño: Evalúa la eficiencia y eficacia de las operaciones de una organización, incluyendo la gestión de riesgos, la gestión de recursos y la toma de decisiones.

Términos Clave en Auditoría

A continuación, se presentan algunos de los términos más importantes utilizados en el ámbito de la auditoría:

Auditor:

Un auditor es un profesional cualificado e independiente que realiza una auditoría. Los auditores están capacitados para evaluar la información financiera, los controles internos y las operaciones de una organización.

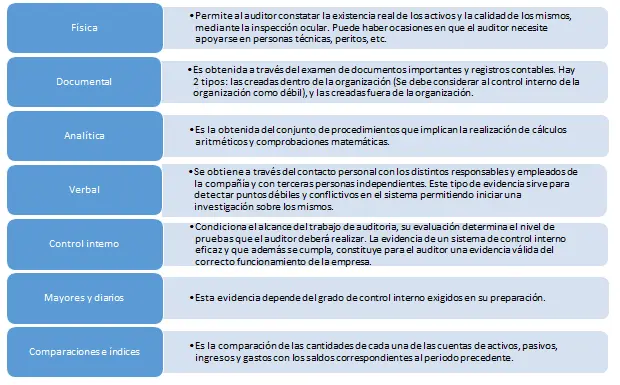

Evidencia de auditoría:

La evidencia de auditoría es cualquier información que el auditor utiliza para llegar a sus conclusiones y formar su opinión. Esta evidencia puede incluir documentos, registros, declaraciones, observaciones y otras pruebas.

Opinión del auditor:

La opinión del auditor es la conclusión del auditor sobre la información financiera de una organización. La opinión puede ser:

- Opinión limpia: Indica que los estados financieros están libres de errores materiales y que representan de manera justa la posición financiera, los resultados de las operaciones y los flujos de efectivo.

- Opinión con salvedades: Indica que los estados financieros están libres de errores materiales, excepto por los asuntos específicos mencionados en la opinión.

- Opinión adversa: Indica que los estados financieros no representan de manera justa la posición financiera, los resultados de las operaciones o los flujos de efectivo.

- Abstención de opinión: Indica que el auditor no pudo obtener suficiente evidencia de auditoría para formar una opinión sobre los estados financieros.

Riesgo de auditoría:

El riesgo de auditoría es la posibilidad de que el auditor emita una opinión errónea sobre los estados financieros. Este riesgo puede ser:

- Riesgo inherente: El riesgo de que los estados financieros contengan errores materiales, independientemente de los controles internos.

- Riesgo de control: El riesgo de que los controles internos no detecten o corrijan errores materiales en los estados financieros.

- Riesgo de detección: El riesgo de que los procedimientos de auditoría del auditor no detecten errores materiales en los estados financieros.

Normas de auditoría:

Las normas de auditoría son un conjunto de principios y procedimientos que los auditores deben seguir al realizar una auditoría. Estas normas están diseñadas para garantizar la calidad, la independencia y la objetividad de las auditorías.

Control interno:

El control interno es un sistema de políticas y procedimientos que una organización implementa para proteger sus activos, garantizar la exactitud de la información financiera y promover la eficiencia de las operaciones.

Fraude:

El fraude es una acción intencional que se lleva a cabo para obtener una ventaja injusta. En el contexto de la auditoría, el fraude puede incluir la falsificación de registros, la apropiación indebida de activos o la manipulación de información financiera.

Materialidad:

La materialidad se refiere a la importancia relativa de una partida o un error. Una partida o un error se considera material si su omisión o distorsión podría influir en las decisiones de los usuarios de la información financiera.

Importancia de la Auditoría

La auditoría es esencial para la buena gobernanza corporativa, la protección de los inversores y la confianza en los mercados financieros.

- Transparencia y rendición de cuentas: La auditoría ayuda a garantizar la transparencia y la rendición de cuentas al proporcionar una evaluación independiente de la información financiera y las operaciones de una organización.

- Protección de los inversores: Los inversores confían en la información financiera auditada para tomar decisiones de inversión informadas.

- Mejora de los controles internos: La auditoría ayuda a identificar las debilidades en los controles internos y a recomendar mejoras para fortalecer la gestión de riesgos.

- Cumplimiento legal y regulatorio: La auditoría ayuda a garantizar que las organizaciones cumplan con las leyes, regulaciones y normas aplicables.

Consultas Habituales

¿Quién necesita una auditoría?

Cualquier organización que prepare estados financieros o que esté sujeta a regulaciones o leyes que requieren una auditoría debe realizar una. Esto incluye empresas públicas, empresas privadas, organizaciones sin fines de lucro y entidades gubernamentales.

¿Qué tipo de auditoría necesito?

El tipo de auditoría que necesita dependerá de sus necesidades y requisitos específicos. Si necesita una evaluación de sus estados financieros, una auditoría financiera sería apropiada. Si necesita evaluar sus controles internos, una auditoría de control interno sería más adecuada.

¿Cuánto cuesta una auditoría?

El costo de una auditoría varía según el tamaño y la complejidad de la organización. Las tarifas de los auditores también varían según su experiencia y su reputación.

¿Qué pasa si mi auditor encuentra errores materiales en mis estados financieros?

Si el auditor encuentra errores materiales en sus estados financieros, deberá corregirlos y volver a presentar los estados financieros corregidos. El auditor también puede recomendar mejoras en los controles internos para evitar errores futuros.

¿Puedo hacer mi propia auditoría?

No es recomendable hacer su propia auditoría, ya que esto puede crear un conflicto de intereses. Es importante que la auditoría sea realizada por un profesional independiente y cualificado.

Comprender los términos básicos de auditoría es crucial para cualquier persona involucrada en la gestión financiera de una organización. La auditoría es un proceso esencial para garantizar la transparencia, la integridad y la eficiencia de las operaciones. Al familiarizarse con los conceptos y términos clave, las partes interesadas pueden tomar decisiones informadas y contribuir a la buena gobernanza corporativa.

Artículos Relacionados