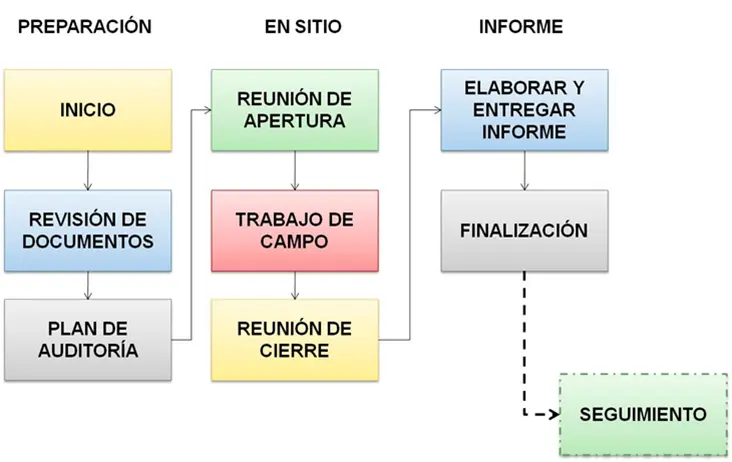

En el ámbito de la auditoría, la inspección es una técnica esencial que permite a los auditores obtener evidencia objetiva y relevante para formar una opinión sobre la información financiera de una empresa. Consiste en el examen físico de documentos, registros, activos y otros elementos relevantes para corroborar la información proporcionada por la entidad auditada. Esta técnica es fundamental para garantizar la veracidad y la integridad de la información financiera, y juega un papel crucial en la detección de posibles errores, fraudes o irregularidades.

- ¿Qué es la técnica de inspección en auditoría?

- ¿Qué son las técnicas de inspección y ejemplos?

- Ventajas y desventajas de la técnica de inspección

- Recomendaciones para la aplicación de la técnica de inspección

- Ejemplos de aplicación de la técnica de inspección

- Sobre la técnica de inspección

- ¿Qué tipo de documentos se inspeccionan en una auditoría?

- ¿Qué tipo de activos se inspeccionan en una auditoría?

- ¿Cómo se documenta la técnica de inspección en una auditoría?

- ¿Qué herramientas se pueden utilizar para la técnica de inspección?

- ¿Cómo se puede mejorar la eficiencia de la técnica de inspección?

¿Qué es la técnica de inspección en auditoría?

La técnica de inspección en auditoría es un proceso sistemático y objetivo que implica el examen físico de documentos, registros, activos y otros elementos relevantes para verificar la información proporcionada por la entidad auditada. El objetivo principal de la inspección es obtener evidencia objetiva y confiable que permita al auditor formar una opinión independiente y fundamentada sobre la información financiera auditada.

Importancia de la técnica de inspección

La inspección es una técnica de auditoría esencial por las siguientes razones:

- Obtención de evidencia objetiva: La inspección proporciona evidencia física y tangible que es más confiable que la evidencia testimonial o documental. Al examinar los documentos y activos de manera física, el auditor puede verificar su existencia, autenticidad y contenido.

- Detección de errores y fraudes: La inspección permite identificar posibles errores, fraudes o irregularidades que podrían no ser detectados a través de otros procedimientos de auditoría. Al examinar los documentos y activos, el auditor puede detectar inconsistencias, discrepancias o irregularidades que podrían indicar un problema.

- Verificación de la información financiera: La inspección es fundamental para verificar la información financiera proporcionada por la entidad auditada. Al examinar los documentos y registros, el auditor puede verificar la precisión, la integridad y la validez de la información financiera.

- Cumplimiento de normas y regulaciones: La inspección es crucial para verificar el cumplimiento de las normas y regulaciones aplicables a la entidad auditada. Al examinar los documentos y registros, el auditor puede verificar si la entidad cumple con los requisitos legales y regulatorios.

¿Qué son las técnicas de inspección y ejemplos?

Las técnicas de inspección pueden variar según el tipo de evidencia que se esté examinando. Algunas de las técnicas de inspección más comunes incluyen:

Inspección de documentos

La inspección de documentos es una técnica fundamental en la auditoría. Implica el examen físico de documentos, registros, contratos, facturas, estados de cuenta y otros documentos relevantes para verificar la información que contienen. Esta técnica permite al auditor verificar la existencia, la autenticidad, la precisión y la integridad de la información proporcionada por la entidad auditada.

- Ejemplos:

- Verificar la existencia de facturas de proveedores y compararlas con los registros de compras.

- Examinar los contratos de alquiler para verificar la propiedad de los activos.

- Inspeccionar las pólizas de seguro para verificar la cobertura de los activos.

- Revisar los estados de cuenta bancarios para verificar la conciliación bancaria.

Inspección de activos

La inspección de activos consiste en el examen físico de los activos de la entidad auditada para verificar su existencia, su condición y su valor. Esta técnica es particularmente importante para activos tangibles como maquinaria, equipo, inventario, terrenos y edificios. La inspección de activos puede incluir la verificación de la ubicación, la identificación, la cantidad, la condición y el valor de los activos.

- Ejemplos:

- Contar el inventario físico para verificar la existencia y la cantidad.

- Inspeccionar la maquinaria para verificar su estado de funcionamiento.

- Verificar la propiedad de los terrenos y edificios mediante la revisión de títulos de propiedad.

- Examinar los activos intangibles, como patentes y marcas comerciales, para verificar su validez y su protección legal.

Inspección de sistemas y procesos

La inspección de sistemas y procesos implica el examen de los sistemas y procesos utilizados por la entidad auditada para gestionar sus operaciones y su información financiera. Esta técnica permite al auditor evaluar la eficiencia y la eficacia de los sistemas y procesos, así como identificar posibles áreas de riesgo o debilidad.

- Ejemplos:

- Observar el proceso de control interno de la entidad auditada para evaluar su efectividad.

- Examinar los sistemas de información para verificar su seguridad y su integridad.

- Inspeccionar los procesos de contabilidad para evaluar su precisión y su eficiencia.

- Revisar los procedimientos de autorización y aprobación para verificar su cumplimiento.

Ventajas y desventajas de la técnica de inspección

La técnica de inspección tiene varias ventajas y desventajas que deben considerarse al planificar y ejecutar una auditoría.

Ventajas

- Evidencia objetiva: La inspección proporciona evidencia física y tangible que es más confiable que la evidencia testimonial o documental.

- Detección de errores y fraudes: La inspección permite identificar posibles errores, fraudes o irregularidades que podrían no ser detectados a través de otros procedimientos de auditoría.

- Verificación de la información financiera: La inspección es fundamental para verificar la información financiera proporcionada por la entidad auditada.

- Cumplimiento de normas y regulaciones: La inspección es crucial para verificar el cumplimiento de las normas y regulaciones aplicables a la entidad auditada.

Desventajas

- Tiempo y costo: La inspección puede ser un proceso que requiere tiempo y recursos, especialmente para grandes cantidades de documentos o activos.

- Acceso limitado: En algunos casos, el auditor puede tener acceso limitado a los documentos o activos que necesita inspeccionar.

- Subjetividad: La inspección puede estar sujeta a la subjetividad del auditor, especialmente al evaluar la condición o el valor de los activos.

- Riesgos de seguridad: La inspección puede implicar riesgos de seguridad, especialmente al examinar documentos o activos sensibles.

Recomendaciones para la aplicación de la técnica de inspección

Para maximizar la eficacia de la técnica de inspección, es importante seguir las siguientes recomendaciones:

- Planificación adecuada: Es fundamental planificar cuidadosamente la inspección, incluyendo la identificación de los documentos y activos que se van a inspeccionar, el alcance de la inspección y los recursos necesarios.

- Comunicación efectiva: Es importante comunicar claramente los objetivos y el alcance de la inspección a la entidad auditada.

- Documentación exhaustiva: Es esencial documentar cuidadosamente el proceso de inspección, incluyendo la fecha, la hora, los documentos y activos inspeccionados, las observaciones y las conclusiones.

- Utilización de herramientas y tecnologías: El uso de herramientas y tecnologías puede mejorar la eficiencia y la precisión de la inspección, como software de análisis de datos, herramientas de análisis de riesgos y sistemas de gestión de documentos.

- Mantenga una actitud profesional: Es importante mantener una actitud profesional y respetuosa durante la inspección.

Ejemplos de aplicación de la técnica de inspección

La técnica de inspección se utiliza en una amplia variedad de situaciones de auditoría, como:

- Auditoría financiera: La inspección se utiliza para verificar la existencia, la autenticidad, la precisión y la integridad de la información financiera proporcionada por la entidad auditada.

- Auditoría de cumplimiento: La inspección se utiliza para verificar el cumplimiento de las normas y regulaciones aplicables a la entidad auditada, como las normas de contabilidad, las leyes fiscales y las regulaciones ambientales.

- Auditoría de gestión: La inspección se utiliza para evaluar la eficiencia y la eficacia de los sistemas y procesos de gestión de la entidad auditada.

- Auditoría interna: La inspección se utiliza para evaluar el control interno de la entidad auditada y detectar posibles áreas de riesgo o debilidad.

Sobre la técnica de inspección

¿Qué tipo de documentos se inspeccionan en una auditoría?

Los documentos que se inspeccionan en una auditoría varían según el tipo de auditoría y el alcance de la misma. Algunos ejemplos de documentos que se inspeccionan comúnmente incluyen:

- Facturas de proveedores

- Contratos

- Estados de cuenta bancarios

- Pólizas de seguro

- Registros de ventas

- Registros de compras

- Registros de inventario

- Estados financieros

- Actas de juntas

- Políticas y procedimientos

¿Qué tipo de activos se inspeccionan en una auditoría?

Los activos que se inspeccionan en una auditoría varían según el tipo de entidad auditada. Algunos ejemplos de activos que se inspeccionan comúnmente incluyen:

- Maquinaria y equipo

- Inventario

- Terrenos y edificios

- Activos intangibles, como patentes y marcas comerciales

- Activos financieros, como acciones y bonos

- Activos digitales, como sitios web y bases de datos

¿Cómo se documenta la técnica de inspección en una auditoría?

La técnica de inspección se documenta cuidadosamente en un archivo de trabajo de auditoría. El archivo de trabajo debe incluir la siguiente información:

- Fecha y hora de la inspección

- Nombre del auditor que realizó la inspección

- Documentos y activos inspeccionados

- Observaciones y conclusiones

- Evidencia de apoyo, como fotografías, copias de documentos o notas de trabajo

¿Qué herramientas se pueden utilizar para la técnica de inspección?

Existen diversas herramientas que se pueden utilizar para la técnica de inspección, entre ellas:

- Software de análisis de datos: Para analizar grandes cantidades de datos y detectar posibles errores o irregularidades.

- Herramientas de análisis de riesgos: Para identificar los riesgos potenciales asociados con la entidad auditada.

- Sistemas de gestión de documentos: Para organizar y almacenar los documentos inspeccionados.

- Cámaras digitales: Para tomar fotografías de los activos inspeccionados.

- Escáneres: Para escanear documentos y crear copias digitales.

¿Cómo se puede mejorar la eficiencia de la técnica de inspección?

Para mejorar la eficiencia de la técnica de inspección, se pueden seguir las siguientes recomendaciones:

- Planificar cuidadosamente la inspección: Identificar los documentos y activos que se van a inspeccionar, el alcance de la inspección y los recursos necesarios.

- Utilizar herramientas y tecnologías: Software de análisis de datos, herramientas de análisis de riesgos y sistemas de gestión de documentos.

- Comunicarse eficazmente con la entidad auditada: Explicar claramente los objetivos y el alcance de la inspección.

- Documentar la inspección de manera exhaustiva: Registrar las observaciones, las conclusiones y la evidencia de apoyo.

La técnica de inspección es una herramienta esencial en la auditoría, que permite a los auditores obtener evidencia objetiva y relevante para formar una opinión sobre la información financiera de una empresa. La inspección es fundamental para garantizar la veracidad y la integridad de la información financiera, y juega un papel crucial en la detección de posibles errores, fraudes o irregularidades. Al aplicar la técnica de inspección de manera adecuada, los auditores pueden contribuir a la confianza en la información financiera y la transparencia de las empresas.

Artículos Relacionados