En el ámbito empresarial, la elección de la forma jurídica adecuada es crucial para el éxito y la estabilidad de la empresa. Entre las diversas opciones disponibles, la Sociedad en Comandita Simple (S. en C.) se presenta como una alternativa interesante para aquellos emprendimientos que buscan combinar la experiencia y responsabilidad de socios activos con la inversión de capitalistas externos.

Este artículo profundiza en el concepto de la Sociedad en Comandita Simple de Fiscalización, investigando sus características, ventajas, desventajas y aspectos legales relevantes. A través de una explicación detallada, se pretende brindar una información para aquellos que estén considerando esta forma jurídica para su negocio.

- ¿Qué es una Sociedad en Comandita Simple de Fiscalización?

- Características de la Sociedad en Comandita Simple de Fiscalización

- Ventajas de la Sociedad en Comandita Simple de Fiscalización

- Desventajas de la Sociedad en Comandita Simple de Fiscalización

- Aspectos Legales Relevantes

- ¿Cuándo es conveniente la Sociedad en Comandita Simple de Fiscalización?

- Lo que necesits saber

¿Qué es una Sociedad en Comandita Simple de Fiscalización?

La Sociedad en Comandita Simple de Fiscalización es una variante de la Sociedad en Comandita Simple, que se caracteriza por la presencia de un socio fiscalizador. Este socio, generalmente un profesional especializado en contabilidad y finanzas, tiene la responsabilidad de supervisar la gestión financiera de la sociedad y velar por el cumplimiento de las obligaciones fiscales.

La inclusión de un socio fiscalizador aporta un elemento de control y seguridad a la sociedad, especialmente en aquellos casos donde la gestión financiera es compleja o se requiere un mayor nivel de transparencia. La figura del socio fiscalizador no solo aporta expertise financiero, sino que también ofrece una protección adicional a los socios comanditarios, limitando su responsabilidad a su aportación de capital.

Características de la Sociedad en Comandita Simple de Fiscalización

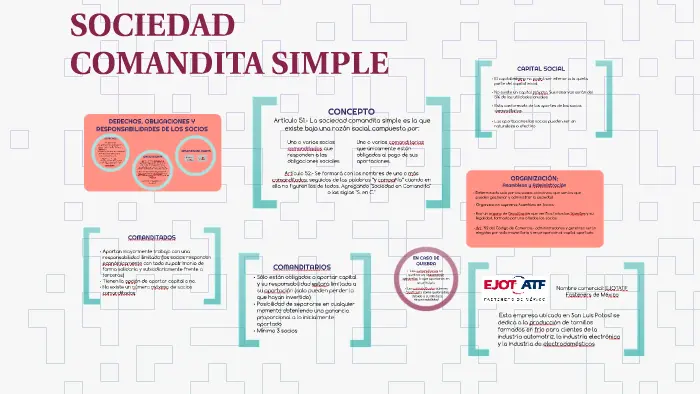

- Socios Colectivos: Son los socios responsables de la gestión y administración de la sociedad. Aportan trabajo personal y pueden aportar capital.

- Socios Comanditarios: Aportan capital a la sociedad, pero no participan en la gestión. Su responsabilidad se limita a la cantidad de capital aportado.

- Socio Fiscalizador: Es un profesional especializado en contabilidad y finanzas, responsable de supervisar la gestión financiera de la sociedad y asegurar el cumplimiento de las obligaciones fiscales.

- Responsabilidad Ilimitada: Los socios colectivos responden de forma ilimitada por las deudas de la sociedad.

- Responsabilidad Limitada: Los socios comanditarios solo responden por las deudas de la sociedad hasta el límite de su aportación de capital.

- Denominación Social: La denominación social debe incluir el nombre de uno o más socios colectivos, la frase y compañía y la expresión sociedad en comandita o su abreviatura.

- Constitución: La sociedad se constituye mediante escritura pública.

- Registro Mercantil: La inscripción en el Registro Mercantil es obligatoria.

- Régimen Fiscal: La sociedad tributa por el Impuesto sobre Sociedades.

Ventajas de la Sociedad en Comandita Simple de Fiscalización

La Sociedad en Comandita Simple de Fiscalización presenta diversas ventajas, entre las que destacan:

- Combinación de Experiencia y Capital: Permite la unión de socios con experiencia en la gestión y administración del negocio con socios que aportan capital.

- Responsabilidad Limitada para los Socios Comanditarios: Los socios comanditarios solo responden por las deudas de la sociedad hasta el límite de su aportación de capital, lo que reduce su riesgo financiero.

- Control y Transparencia Financiera: La presencia de un socio fiscalizador garantiza un mayor control y transparencia en la gestión financiera de la sociedad.

- Protección para los Socios Comanditarios: El socio fiscalizador actúa como un garante de la correcta gestión financiera de la sociedad, protegiendo los intereses de los socios comanditarios.

- Mayor Atractivo para Inversionistas: La figura del socio fiscalizador puede aumentar la confianza de los inversores, quienes se sienten más seguros al saber que la gestión financiera está siendo supervisada por un profesional especializado.

Desventajas de la Sociedad en Comandita Simple de Fiscalización

A pesar de sus ventajas, la Sociedad en Comandita Simple de Fiscalización también presenta algunos inconvenientes:

- Mayor Complejidad Administrativa: La presencia de un socio fiscalizador implica un mayor número de trámites y obligaciones administrativas.

- Costos Adicionales: La contratación de un socio fiscalizador genera costos adicionales para la sociedad.

- Posibles Conflictos: La relación entre los socios colectivos y el socio fiscalizador puede generar conflictos si no se establecen claramente las responsabilidades y funciones de cada uno.

- Restricciones en la Gestión: La presencia de un socio fiscalizador puede limitar la autonomía de los socios colectivos en la gestión de la sociedad.

Aspectos Legales Relevantes

La Sociedad en Comandita Simple de Fiscalización se rige por la legislación mercantil vigente. Algunos de los aspectos legales más relevantes son:

Constitución de la Sociedad

La sociedad se constituye mediante escritura pública, la cual debe contener la siguiente información:

- Denominación social.

- Objeto social.

- Duración de la sociedad.

- Capital social.

- Aportación de cada socio.

- Nombre y domicilio de los socios.

- Funciones del socio fiscalizador.

- Régimen de administración y gestión.

Registro Mercantil

La inscripción de la sociedad en el Registro Mercantil es obligatoria. La inscripción debe realizarse dentro de los 30 días siguientes a la fecha de constitución de la sociedad.

Régimen Fiscal

La Sociedad en Comandita Simple de Fiscalización tributa por el Impuesto sobre Sociedades. El tipo impositivo general es del 25%, aunque existen diferentes tipos impositivos para determinados sectores o situaciones.

Responsabilidad de los Socios

Los socios colectivos responden de forma ilimitada por las deudas de la sociedad. Los socios comanditarios solo responden por las deudas de la sociedad hasta el límite de su aportación de capital.

Administración y Gestión

La sociedad es administrada y gestionada por los socios colectivos. El socio fiscalizador tiene la responsabilidad de supervisar la gestión financiera de la sociedad y asegurar el cumplimiento de las obligaciones fiscales.

¿Cuándo es conveniente la Sociedad en Comandita Simple de Fiscalización?

La Sociedad en Comandita Simple de Fiscalización puede ser una opción adecuada para los siguientes casos:

- Empresas con una gestión financiera compleja: La presencia de un socio fiscalizador aporta un mayor control y transparencia en la gestión financiera de la sociedad.

- Empresas que requieren un mayor nivel de seguridad financiera: La figura del socio fiscalizador ofrece una protección adicional a los socios comanditarios, limitando su responsabilidad a su aportación de capital.

- Empresas que buscan atraer inversores: La presencia de un socio fiscalizador puede aumentar la confianza de los inversores, quienes se sienten más seguros al saber que la gestión financiera está siendo supervisada por un profesional especializado.

- Empresas que requieren un expertise financiero: La presencia de un socio fiscalizador aporta un conocimiento especializado en contabilidad y finanzas, lo que puede ser beneficioso para la gestión de la sociedad.

Lo que necesits saber

¿Qué es un socio fiscalizador?

Un socio fiscalizador es un profesional especializado en contabilidad y finanzas, responsable de supervisar la gestión financiera de la sociedad y asegurar el cumplimiento de las obligaciones fiscales. Su función principal es velar por la correcta administración de los recursos financieros de la empresa, garantizar la transparencia y la legalidad de las operaciones, y proteger los intereses de los socios.

¿Cuáles son las funciones del socio fiscalizador?

Las funciones del socio fiscalizador pueden variar según el acuerdo entre los socios, pero generalmente incluyen:

- Supervisar la contabilidad y las operaciones financieras de la sociedad.

- Elaborar los estados financieros de la sociedad.

- Asegurar el cumplimiento de las obligaciones fiscales de la sociedad.

- Asesorar a los socios en materia financiera.

- Controlar la gestión de los recursos financieros de la sociedad.

¿Qué requisitos debe cumplir un socio fiscalizador?

No existe una regulación específica sobre los requisitos que debe cumplir un socio fiscalizador. Sin embargo, es recomendable que el socio fiscalizador tenga una formación y experiencia en contabilidad y finanzas, y que esté al día con la legislación fiscal vigente.

¿Cómo se elige un socio fiscalizador?

La elección del socio fiscalizador se realiza por acuerdo entre los socios. Es importante que los socios seleccionen a un profesional con experiencia y reputación en el campo de la contabilidad y las finanzas, y que confíen en su capacidad para gestionar los recursos financieros de la sociedad de forma transparente y eficiente.

¿Qué pasa si el socio fiscalizador no cumple con sus funciones?

Si el socio fiscalizador no cumple con sus funciones, los socios pueden tomar medidas para removerlo de su cargo. En caso de que el socio fiscalizador haya causado daños a la sociedad, los socios pueden demandarlo por responsabilidad civil.

La Sociedad en Comandita Simple de Fiscalización puede ser una opción atractiva para aquellos emprendimientos que buscan combinar la experiencia y responsabilidad de socios activos con la inversión de capitalistas externos. La presencia de un socio fiscalizador aporta un elemento de control y seguridad a la sociedad, especialmente en aquellos casos donde la gestión financiera es compleja o se requiere un mayor nivel de transparencia.

Sin embargo, tener en cuenta las desventajas de esta forma jurídica, como la mayor complejidad administrativa y los costos adicionales. Antes de tomar una decisión, es fundamental consultar con un asesor legal y financiero especializado para evaluar si la Sociedad en Comandita Simple de Fiscalización es la opción más adecuada para su negocio.

Artículos Relacionados