En el ámbito de la gestión de riesgos y el control interno, la auditoría juega un papel fundamental para garantizar la eficiencia, la eficacia y la seguridad de las operaciones de una organización. Los métodos de auditoría tradicionales, como la auditoría de cumplimiento, se centran principalmente en verificar la conformidad con las normas y políticas establecidas. Sin embargo, en un entorno empresarial cada vez más complejo y dinámico, es necesario adoptar enfoques más integrales que permitan evaluar el control interno de manera holística.

Dos métodos de auditoría que han ganado popularidad en los últimos años son la auditoría down-up y la auditoria up-down. Estos enfoques complementarios proporcionan una visión más completa del sistema de control interno, permitiendo a los auditores identificar áreas de mejora y mitigar riesgos potenciales.

- ¿Qué es la Auditoría Down-Up?

- ¿Qué es la Auditoría Up-Down?

- Combinando la Auditoría Down-Up y Up-Down: Un Enfoque Integral

- Cuestionario para la Auditoría Down-Up y Up-Down

- Sobre la Auditoría Down-Up y Up-Down

- ¿Cuál es la diferencia entre la auditoría down-up y la auditoría up-down?

- ¿Cuándo se debe utilizar la auditoría down-up y cuándo la auditoría up-down?

- ¿Qué tipo de cuestionario se debe utilizar para la auditoría down-up y up-down?

- ¿Cuáles son las ventajas de utilizar un enfoque combinado para la auditoría?

¿Qué es la Auditoría Down-Up?

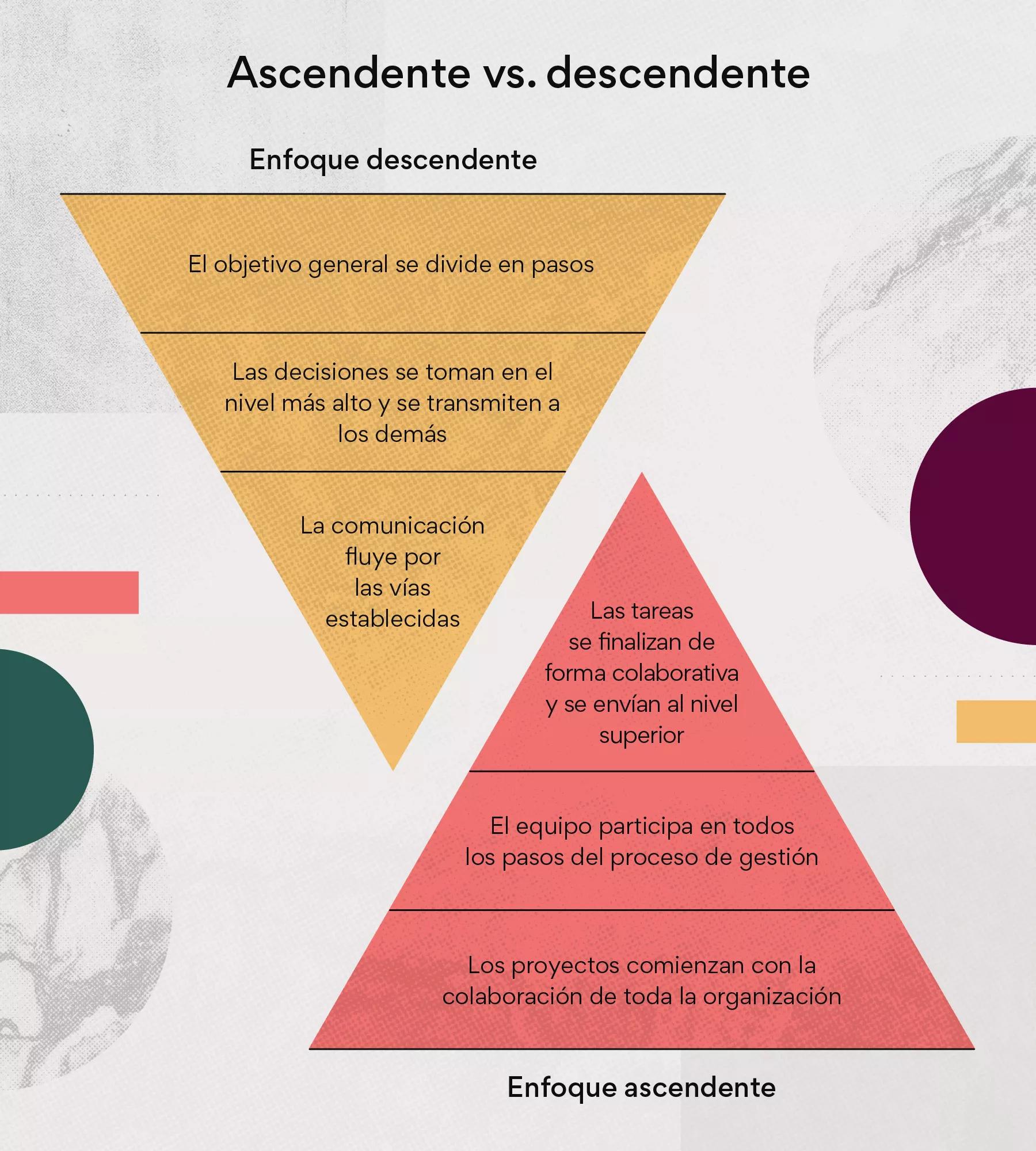

La auditoría down-up, también conocida como auditoría ascendente, es un método que se inicia en el nivel operativo de la organización y se extiende hacia arriba, hasta llegar a la dirección. Este enfoque se basa en la idea de que los riesgos y las deficiencias en el control interno a menudo se originan en las actividades cotidianas de la empresa.

En una auditoría down-up, los auditores comienzan por examinar las operaciones y los procesos en el nivel más bajo de la organización. Analizan los controles existentes, identifican las posibles áreas de riesgo y recopilan evidencia de las actividades realizadas. Esta información se utiliza luego para evaluar la efectividad del control interno en todos los niveles de la organización, desde los empleados de línea hasta la alta dirección.

Beneficios de la Auditoría Down-Up

- Identificación de riesgos específicos: Al comenzar en el nivel operativo, la auditoría down-up permite identificar riesgos específicos que pueden no ser evidentes en una auditoría tradicional.

- Mayor comprensión del control interno: Los auditores obtienen una comprensión profunda de los procesos y controles operativos, lo que les permite evaluar mejor la efectividad del sistema de control interno en su conjunto.

- Detección temprana de deficiencias: La auditoría down-up facilita la detección temprana de deficiencias en el control interno, lo que permite tomar medidas correctivas antes de que se conviertan en problemas graves.

- Mejor comunicación interna: Este enfoque fomenta la comunicación entre los auditores y los empleados operativos, lo que contribuye a una mejor comprensión de los riesgos y los controles.

¿Qué es la Auditoría Up-Down?

La auditoría up-down, también conocida como auditoría descendente, es un método que se inicia en la dirección de la organización y se extiende hacia abajo, hasta llegar al nivel operativo. Este enfoque se basa en la idea de que la dirección debe establecer una base sólida para el control interno, que luego se implementa en todos los niveles de la organización.

En una auditoría up-down, los auditores comienzan por evaluar la estructura de control interno establecida por la dirección. Analizan la política de control interno, los procedimientos y las directrices de la organización. Luego, examinan cómo estos controles se implementan en los diferentes niveles de la organización, desde los departamentos hasta los empleados individuales.

Beneficios de la Auditoría Up-Down

- Evaluación de la estructura del control interno: La auditoría up-down permite evaluar la efectividad de la estructura del control interno establecida por la dirección.

- Identificación de brechas en el control interno: Este enfoque ayuda a identificar brechas en el control interno, es decir, áreas donde la política no se implementa correctamente o donde faltan controles necesarios.

- Evaluación de la coherencia del control interno: La auditoría up-down permite evaluar la coherencia del control interno en toda la organización, asegurando que los controles se implementen de manera consistente en todos los niveles.

- Mejora de la comunicación entre la dirección y los empleados: Este enfoque fomenta la comunicación entre la dirección y los empleados, asegurando que todos comprendan las políticas y los procedimientos de control interno.

Combinando la Auditoría Down-Up y Up-Down: Un Enfoque Integral

La auditoría down-up y la auditoría up-down son métodos complementarios que, cuando se combinan, proporcionan un enfoque integral para evaluar el control interno. Este enfoque combinado permite a los auditores obtener una visión completa del sistema de control interno, desde el nivel operativo hasta la dirección.

En un enfoque combinado, los auditores comienzan por realizar una auditoría up-down para evaluar la estructura del control interno establecido por la dirección. Luego, realizan una auditoría down-up para evaluar la implementación de estos controles en el nivel operativo. Esta información se utiliza para identificar áreas de mejora y desarrollar recomendaciones para fortalecer el control interno.

Beneficios de un Enfoque Combinado

- Visión completa del control interno: El enfoque combinado proporciona una visión completa del sistema de control interno, desde la política hasta la práctica.

- Mayor efectividad de la auditoría: La combinación de los dos métodos aumenta la efectividad de la auditoría, ya que permite identificar riesgos y deficiencias en todos los niveles de la organización.

- Recomendaciones más precisas: El enfoque combinado permite desarrollar recomendaciones más precisas para mejorar el control interno, ya que se basan en una comprensión integral del sistema.

- Mayor confianza en el control interno: La combinación de los dos métodos aumenta la confianza en el control interno, ya que demuestra que se ha evaluado de manera integral.

Cuestionario para la Auditoría Down-Up y Up-Down

Para llevar a cabo una auditoría down-up y up-down efectiva, es necesario utilizar un cuestionario que abarque los diferentes aspectos del control interno. El cuestionario debe estar diseñado para identificar los riesgos y las deficiencias en el control interno, así como para evaluar la efectividad de los controles existentes.

Cuestionario para la Auditoría Down-Up

El cuestionario para la auditoría down-up debe centrarse en las operaciones y los procesos en el nivel operativo. Algunos ejemplos de preguntas que se pueden incluir son:

- ¿Existen procedimientos operativos estándar (POE) para las actividades diarias?

- ¿Se documentan y se revisan regularmente los POE?

- ¿Se implementan controles para evitar errores y fraudes?

- ¿Se llevan a cabo reconciliaciones periódicas para verificar la precisión de los registros?

- ¿Se informan las desviaciones de los POE a la dirección?

- ¿Se toman medidas correctivas para abordar las deficiencias en el control interno?

Cuestionario para la Auditoría Up-Down

El cuestionario para la auditoría up-down debe centrarse en la estructura del control interno establecida por la dirección. Algunos ejemplos de preguntas que se pueden incluir son:

- ¿Existe una política de control interno escrita?

- ¿Se establece un comité de control interno?

- ¿Se comunica la política de control interno a todos los empleados?

- ¿Se capacita a los empleados sobre el control interno?

- ¿Se evalúa y se actualiza periódicamente la política de control interno?

- ¿Se toman medidas para garantizar la independencia de las funciones?

- ¿Se realizan auditorías internas regulares?

Sobre la Auditoría Down-Up y Up-Down

¿Cuál es la diferencia entre la auditoría down-up y la auditoría up-down?

La auditoría down-up se inicia en el nivel operativo y se extiende hacia arriba, mientras que la auditoría up-down se inicia en la dirección y se extiende hacia abajo. La auditoría down-up se centra en identificar riesgos específicos en las operaciones, mientras que la auditoría up-down se centra en evaluar la estructura del control interno.

¿Cuándo se debe utilizar la auditoría down-up y cuándo la auditoría up-down?

La auditoría down-up es más útil cuando se busca identificar riesgos específicos en las operaciones, mientras que la auditoría up-down es más útil cuando se busca evaluar la estructura del control interno. En la práctica, se recomienda utilizar un enfoque combinado para obtener una visión completa del sistema de control interno.

¿Qué tipo de cuestionario se debe utilizar para la auditoría down-up y up-down?

El cuestionario debe estar diseñado para identificar los riesgos y las deficiencias en el control interno, así como para evaluar la efectividad de los controles existentes. El cuestionario debe ser específico para la organización y debe considerar los riesgos y los controles específicos de la empresa.

¿Cuáles son las ventajas de utilizar un enfoque combinado para la auditoría?

Un enfoque combinado proporciona una visión completa del sistema de control interno, aumenta la efectividad de la auditoría, permite desarrollar recomendaciones más precisas y aumenta la confianza en el control interno.

La auditoría down-up y la auditoría up-down son métodos complementarios que, cuando se combinan, proporcionan un enfoque integral para evaluar el control interno. Este enfoque permite a los auditores obtener una visión completa del sistema de control interno, desde el nivel operativo hasta la dirección. Al utilizar un cuestionario adecuado y un enfoque combinado, las organizaciones pueden identificar áreas de mejora y fortalecer su control interno, lo que contribuye a una mayor eficiencia, eficacia y seguridad en sus operaciones.

Artículos Relacionados