En el ámbito de la auditoría financiera, los inventarios representan un área crítica que demanda una atención especial. Estos activos, que representan una parte significativa del capital de trabajo de muchas empresas, son susceptibles a una serie de riesgos que pueden afectar la confiabilidad de los estados financieros. Este artículo explora en profundidad los riesgos de auditoría relacionados con los inventarios, proporcionando una información para auditores y profesionales financieros.

- Introducción a los Riesgos de Auditoría de Inventarios

- Categorías de Riesgos de Auditoría de Inventarios

- Riesgos Específicos de Auditoría de Inventarios

- Procedimientos de Auditoría para Mitigar los Riesgos de Inventarios

- Recomendaciones para Mejorar los Controles Internos de Inventarios

- Consultas Habituales

- ¿Qué es un riesgo de auditoría?

- ¿Cuáles son los riesgos de auditoría más comunes relacionados con los inventarios?

- ¿Qué pueden hacer las empresas para mitigar los riesgos de auditoría de inventarios?

- ¿Qué deben hacer los auditores para evaluar los riesgos de auditoría de inventarios?

- ¿Cómo pueden los auditores detectar errores en el saldo de inventario?

Introducción a los Riesgos de Auditoría de Inventarios

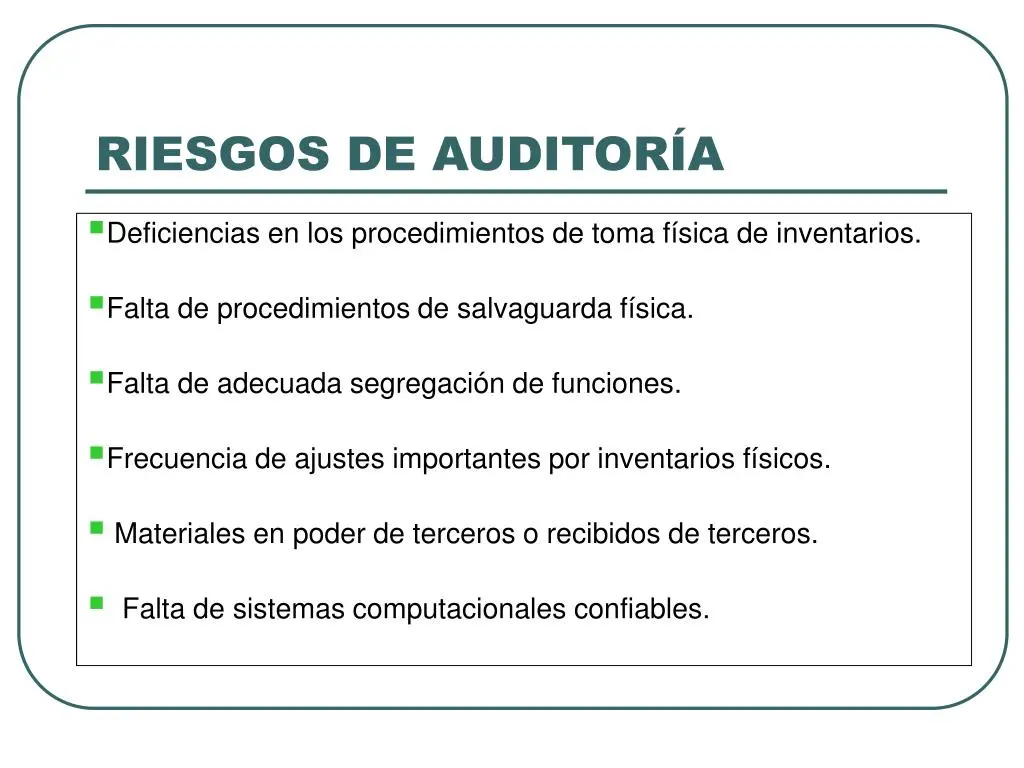

Los riesgos de auditoría de inventarios se refieren a la posibilidad de que los estados financieros contengan errores materiales relacionados con la cantidad, la valoración o la presentación de los inventarios. Estos riesgos pueden surgir de una variedad de factores, incluyendo:

- Control interno inadecuado: Un sistema de control interno débil puede permitir errores en la contabilización de los inventarios, como la falta de seguimiento adecuado de las entradas y salidas, la falta de control sobre los inventarios obsoletos o la falta de conciliación entre los registros físicos y los registros contables.

- Complejidad del inventario: Las empresas con inventarios complejos, como aquellos con múltiples ubicaciones, múltiples tipos de productos o inventarios en tránsito, presentan mayores desafíos para la auditoría.

- Factores externos: Factores externos como la volatilidad de los precios, la obsolescencia de los productos o las interrupciones en la cadena de suministro pueden afectar la valoración y la presentación de los inventarios.

- Fraude: El fraude puede incluir la manipulación de registros, el robo de inventarios o la subestimación de las existencias, lo que puede distorsionar significativamente los estados financieros.

Categorías de Riesgos de Auditoría de Inventarios

Los riesgos de auditoría de inventarios se pueden clasificar en tres categorías principales:

Riesgo Inherente

El riesgo inherente se refiere a la susceptibilidad del saldo de inventario a errores materiales, independientemente de los controles internos. Algunos factores que contribuyen al riesgo inherente incluyen:

- Volatilidad de los precios: Los precios fluctuantes de las materias primas o los productos terminados pueden dificultar la valoración precisa de los inventarios.

- Obsolescencia: Los inventarios pueden volverse obsoletos debido a cambios en la tecnología, las preferencias de los clientes o las condiciones del mercado, lo que puede resultar en pérdidas.

- Daños o deterioro: Los inventarios pueden dañarse o deteriorarse durante el almacenamiento o el transporte, lo que puede afectar su valor.

- Existencias en tránsito: Los inventarios en tránsito, como los bienes en movimiento entre diferentes ubicaciones, pueden ser difíciles de rastrear y controlar, lo que aumenta el riesgo de errores.

Riesgo de Control

El riesgo de control se refiere a la posibilidad de que los controles internos de la empresa no detecten o prevengan errores materiales en el saldo de inventario. Los controles internos débiles o inadecuados pueden aumentar significativamente el riesgo de errores en la contabilización de los inventarios. Algunos ejemplos de controles internos débiles incluyen:

- Falta de separación de funciones: La falta de separación de funciones, como la combinación de las responsabilidades de compra, almacenamiento y venta de inventarios, puede aumentar el riesgo de errores o fraude.

- Falta de documentación adecuada: La falta de documentación adecuada, como registros de inventario, facturas de proveedores o registros de envío, dificulta la verificación de la precisión de los saldos de inventario.

- Conciliaciones irregulares: La falta de conciliaciones regulares entre los registros físicos y los registros contables puede permitir que los errores pasen desapercibidos.

- Control inadecuado de los inventarios obsoletos: La falta de un sistema adecuado para identificar y eliminar los inventarios obsoletos puede resultar en una sobreestimación del valor del inventario.

Riesgo de Detección

El riesgo de detección se refiere a la posibilidad de que los procedimientos de auditoría no detecten un error material que ya existe en el saldo de inventario. Este riesgo puede surgir de:

- Procedimientos de auditoría inadecuados: Los procedimientos de auditoría pueden ser inadecuados o insuficientes para detectar errores materiales en el saldo de inventario.

- Muestreo inadecuado: El uso de un tamaño de muestra inadecuado o una selección de muestra inadecuada puede aumentar el riesgo de no detectar errores.

- Falta de experiencia del auditor: La falta de experiencia del auditor en la auditoría de inventarios puede llevar a una evaluación inadecuada de los riesgos y la aplicación de procedimientos de auditoría inadecuados.

Riesgos Específicos de Auditoría de Inventarios

Además de los riesgos generales de auditoría, existen riesgos específicos relacionados con los inventarios que los auditores deben considerar:

Inventarios Obsoletos o Deteriorados

Los inventarios obsoletos o deteriorados representan un riesgo significativo para las empresas. Estos inventarios pueden tener un valor de mercado reducido o nulo, lo que puede generar pérdidas para la empresa. Los auditores deben evaluar el riesgo de obsolescencia o deterioro del inventario y determinar si los procedimientos de control interno son adecuados para identificar y eliminar estos inventarios.

Inventarios en Tránsito

Los inventarios en tránsito, como los bienes en movimiento entre diferentes ubicaciones, pueden ser difíciles de rastrear y controlar. Los auditores deben verificar la existencia de estos inventarios y asegurarse de que se contabilicen correctamente en los estados financieros.

Inventarios Consignación

Los inventarios en consignación son bienes que se encuentran en posesión de un tercero para su venta, pero que siguen siendo propiedad del consignante. Los auditores deben asegurarse de que los inventarios en consignación se contabilicen correctamente y no se incluyan en el inventario del consignatario.

Inventarios en Proceso

Los inventarios en proceso representan los bienes que están en proceso de producción. Los auditores deben evaluar el riesgo de errores en la valoración de los inventarios en proceso, especialmente en empresas con procesos de producción complejos.

Inventarios de Materias Primas

Los inventarios de materias primas representan los materiales utilizados en la producción. Los auditores deben evaluar el riesgo de errores en la contabilización de las materias primas, como la falta de control sobre las compras, el robo o la obsolescencia.

Inventarios de Productos Terminados

Los inventarios de productos terminados representan los bienes que están listos para la venta. Los auditores deben evaluar el riesgo de errores en la contabilización de los productos terminados, como la falta de control sobre las ventas, el robo o la obsolescencia.

Procedimientos de Auditoría para Mitigar los Riesgos de Inventarios

Los auditores pueden utilizar una variedad de procedimientos para mitigar los riesgos de auditoría relacionados con los inventarios. Estos procedimientos incluyen:

- Inspección física: Los auditores deben realizar inspecciones físicas de los inventarios para verificar la existencia y la condición de los bienes. Esta es una de las principales pruebas para verificar la precisión de los inventarios.

- Revisión de la documentación: Los auditores deben revisar la documentación relacionada con los inventarios, como las facturas de proveedores, los registros de envío, los registros de producción y los registros de inventario.

- Procedimientos analíticos: Los auditores pueden utilizar procedimientos analíticos para evaluar la razonabilidad de los saldos de inventario, como la comparación de los saldos de inventario con períodos anteriores, las ventas o las compras.

- Confirmaciones: Los auditores pueden solicitar confirmaciones de los clientes o proveedores para verificar la existencia y la propiedad de los inventarios.

- Procedimientos de control interno: Los auditores deben evaluar los controles internos de la empresa para determinar si son adecuados para prevenir y detectar errores materiales en el saldo de inventario.

- Procedimientos de valoración: Los auditores deben evaluar la razonabilidad de los métodos de valoración utilizados por la empresa para los inventarios.

- Procedimientos de presentación: Los auditores deben evaluar la presentación de los inventarios en los estados financieros para asegurarse de que la información sea clara, precisa y completa.

Recomendaciones para Mejorar los Controles Internos de Inventarios

Las empresas pueden tomar una serie de medidas para mejorar sus controles internos de inventarios y reducir los riesgos de auditoría.

- Separación de funciones: Las empresas deben separar las funciones de compra, almacenamiento y venta de inventarios para reducir el riesgo de errores o fraude.

- Documentación adecuada: Las empresas deben mantener una documentación adecuada de los inventarios, como registros de inventario, facturas de proveedores, registros de envío y registros de producción.

- Conciliaciones regulares: Las empresas deben realizar conciliaciones regulares entre los registros físicos y los registros contables para detectar errores o discrepancias.

- Control de los inventarios obsoletos: Las empresas deben implementar un sistema adecuado para identificar y eliminar los inventarios obsoletos.

- Control de acceso: Las empresas deben controlar el acceso a los inventarios y las áreas de almacenamiento para evitar el robo o la manipulación.

- Control de calidad: Las empresas deben implementar controles de calidad para garantizar que los inventarios cumplan con los estándares de calidad.

- Sistema de inventario: Las empresas deben implementar un sistema de inventario adecuado que permita un seguimiento preciso de los inventarios.

Consultas Habituales

¿Qué es un riesgo de auditoría?

Un riesgo de auditoría es la posibilidad de que los estados financieros contengan errores materiales que no sean detectados por los procedimientos de auditoría.

¿Cuáles son los riesgos de auditoría más comunes relacionados con los inventarios?

Los riesgos de auditoría más comunes relacionados con los inventarios incluyen la obsolescencia, el deterioro, los inventarios en tránsito, los inventarios en consignación y los inventarios en proceso.

¿Qué pueden hacer las empresas para mitigar los riesgos de auditoría de inventarios?

Las empresas pueden mitigar los riesgos de auditoría de inventarios mediante la implementación de controles internos sólidos, la documentación adecuada, las conciliaciones regulares y la gestión adecuada de los inventarios obsoletos.

¿Qué deben hacer los auditores para evaluar los riesgos de auditoría de inventarios?

Los auditores deben evaluar los riesgos de auditoría de inventarios mediante la realización de inspecciones físicas, la revisión de la documentación, la aplicación de procedimientos analíticos y la realización de confirmaciones.

¿Cómo pueden los auditores detectar errores en el saldo de inventario?

Los auditores pueden detectar errores en el saldo de inventario mediante la realización de inspecciones físicas, la revisión de la documentación, la aplicación de procedimientos analíticos y la realización de confirmaciones.

Los riesgos de auditoría relacionados con los inventarios son una preocupación importante para las empresas y los auditores. La comprensión de estos riesgos y la implementación de controles internos sólidos pueden ayudar a garantizar la precisión y la confiabilidad de los estados financieros. Los auditores deben evaluar cuidadosamente los riesgos de auditoría de inventarios y aplicar los procedimientos de auditoría adecuados para mitigar estos riesgos.

Este artículo ha proporcionado una información sobre los riesgos de auditoría de inventarios, incluyendo las categorías de riesgo, los riesgos específicos, los procedimientos de auditoría y las recomendaciones para mejorar los controles internos. Los profesionales financieros y los auditores pueden utilizar esta información para mejorar su comprensión de los riesgos de auditoría de inventarios y para tomar medidas para mitigar estos riesgos.

Artículos Relacionados