En el ámbito de la auditoría, la evaluación y gestión de riesgos es fundamental para garantizar la calidad y confiabilidad de los estados financieros. Uno de los principales riesgos que enfrentan los auditores es el riesgo de ocurrencia, que se refiere a la posibilidad de que los estados financieros contengan errores o distorsiones materiales debido a la ocurrencia de eventos o transacciones que no se registraron o se registraron incorrectamente. Este riesgo se relaciona estrechamente con la ocurrencia de las transacciones y eventos, es decir, si realmente ocurrieron como se presentan en los registros contables.

Para comprender mejor el riesgo de ocurrencia y su impacto en la auditoría, es crucial analizar los siguientes aspectos:

- ¿Qué es el riesgo de ocurrencia?

- ¿Qué es la ocurrencia en auditoría?

- ¿Qué es la medición del riesgo?

- Gestión del riesgo de ocurrencia

- Consultas habituales

- ¿Cómo se relaciona el riesgo de ocurrencia con la auditoría de estados financieros?

- ¿Qué medidas puede tomar una empresa para mitigar el riesgo de ocurrencia?

- ¿Cómo se puede medir el riesgo de ocurrencia?

- ¿Qué es la auditoría de ocurrencia?

- ¿Cuáles son los riesgos asociados con la auditoría de ocurrencia?

- ¿Cómo se puede minimizar el riesgo de ocurrencia en una auditoría?

¿Qué es el riesgo de ocurrencia?

El riesgo de ocurrencia es la probabilidad de que los estados financieros contengan errores o distorsiones materiales debido a que las transacciones o eventos no ocurrieron como se registraron, o no ocurrieron en absoluto. Es decir, se trata de la posibilidad de que la información financiera sea incorrecta debido a que se registran eventos o transacciones que no tuvieron lugar o se registran eventos o transacciones que no corresponden a la realidad.

Por ejemplo, si una empresa registra una venta que nunca ocurrió, el riesgo de ocurrencia es alto. En este caso, la transacción no ocurrió como se registró, lo que significa que los estados financieros no reflejan la realidad.

El riesgo de ocurrencia se relaciona estrechamente con el riesgo inherente, que es la susceptibilidad de una cuenta o afirmación a errores o distorsiones materiales, independientemente de los controles internos. En otras palabras, el riesgo inherente se refiere a la posibilidad de que una cuenta o afirmación sea incorrecta debido a las características propias de la empresa o de la actividad que realiza.

Sin embargo, el riesgo de ocurrencia también se ve afectado por la eficacia de los controles internos. Los controles internos son las medidas que implementan las empresas para mitigar los riesgos de errores o distorsiones materiales en los estados financieros. Si los controles internos son débiles, el riesgo de ocurrencia aumenta.

Ejemplos de riesgo de ocurrencia:

- Registro de ventas ficticias: Una empresa registra ventas que nunca ocurrieron, inflando sus ingresos.

- Registro de compras ficticias: Una empresa registra compras que nunca realizó, inflando sus gastos.

- Registro de activos inexistentes: Una empresa registra activos que no existen, inflando su patrimonio.

- Registro de ingresos anticipados: Una empresa registra ingresos antes de que se hayan ganado realmente.

- Registro de gastos no realizados: Una empresa registra gastos que no se han realizado realmente.

¿Qué es la ocurrencia en auditoría?

La ocurrencia en auditoría es la afirmación de que las transacciones o eventos registrados en los estados financieros realmente ocurrieron. Es decir, se trata de verificar que la información financiera esté respaldada por evidencia documental y que refleje la realidad de las operaciones de la empresa.

Para evaluar la ocurrencia, los auditores deben obtener evidencia suficiente y apropiada para determinar si las transacciones o eventos registrados realmente ocurrieron. Esta evidencia puede incluir:

- Facturas de venta: Para verificar la ocurrencia de las ventas.

- Facturas de compra: Para verificar la ocurrencia de las compras.

- Recibos de pago: Para verificar la ocurrencia de los pagos.

- Contratos: Para verificar la ocurrencia de las transacciones con terceros.

- Actas de entrega: Para verificar la ocurrencia de las entregas de bienes o servicios.

El auditor debe determinar si la evidencia obtenida es suficiente y apropiada para respaldar la afirmación de ocurrencia. Si el auditor no puede obtener evidencia suficiente y apropiada, debe emitir una opinión de auditoría calificada o adversa.

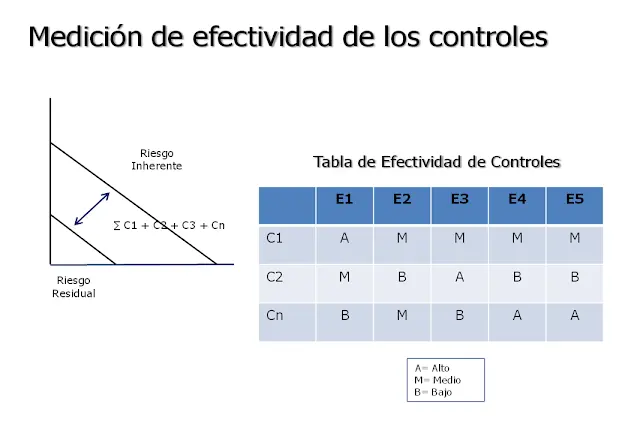

¿Qué es la medición del riesgo?

La medición del riesgo es el proceso de evaluar la magnitud del riesgo de ocurrencia. Es decir, se trata de determinar la probabilidad de que ocurra el riesgo y el impacto potencial que tendría en los estados financieros.

Para medir el riesgo de ocurrencia, los auditores utilizan una variedad de técnicas, entre las que se incluyen:

- Análisis de las tendencias históricas: Se analizan los datos históricos de la empresa para identificar patrones de errores o distorsiones materiales.

- Evaluación de los controles internos: Se evalúa la eficacia de los controles internos para mitigar el riesgo de ocurrencia.

- Análisis de los riesgos específicos de la empresa: Se identifican los riesgos específicos que enfrenta la empresa debido a su actividad, sector o entorno.

- Análisis de las opiniones de expertos: Se consultan las opiniones de expertos en el sector o en áreas específicas de la empresa para obtener información sobre los riesgos.

Tabla de medición del riesgo:

| Probabilidad | Impacto Potencial | Nivel de Riesgo |

|---|---|---|

| Alta | Alto | Muy Alto |

| Alta | Bajo | Medio |

| Baja | Alto | Medio |

| Baja | Bajo | Bajo |

La medición del riesgo es un proceso iterativo que se realiza durante toda la auditoría. Los auditores deben actualizar su evaluación del riesgo de ocurrencia a medida que obtienen más información.

Gestión del riesgo de ocurrencia

La gestión del riesgo de ocurrencia es el proceso de tomar medidas para mitigar el riesgo de que los estados financieros contengan errores o distorsiones materiales. Las medidas que pueden tomar los auditores para gestionar el riesgo de ocurrencia incluyen:

- Mejorar los controles internos: Los auditores pueden recomendar a la empresa que mejore sus controles internos para reducir el riesgo de ocurrencia.

- Aumentar la profundidad de la auditoría: Los auditores pueden aumentar la profundidad de la auditoría en las áreas donde el riesgo de ocurrencia es mayor.

- Solicitar información adicional: Los auditores pueden solicitar información adicional a la empresa para obtener evidencia suficiente y apropiada para respaldar la afirmación de ocurrencia.

- Realizar procedimientos de auditoría adicionales: Los auditores pueden realizar procedimientos de auditoría adicionales, como la confirmación de saldos con terceros o la observación de los procesos de la empresa, para obtener evidencia adicional.

La gestión del riesgo de ocurrencia es un proceso continuo que requiere la colaboración entre los auditores y la empresa. Los auditores deben trabajar con la empresa para identificar los riesgos, evaluar su magnitud y tomar medidas para mitigarlos.

Consultas habituales

¿Cómo se relaciona el riesgo de ocurrencia con la auditoría de estados financieros?

El riesgo de ocurrencia es un riesgo clave que los auditores deben considerar al auditar los estados financieros. Si el riesgo de ocurrencia es alto, los auditores deben realizar una auditoría más profunda para obtener evidencia suficiente y apropiada para respaldar la afirmación de ocurrencia.

¿Qué medidas puede tomar una empresa para mitigar el riesgo de ocurrencia?

Las empresas pueden tomar una variedad de medidas para mitigar el riesgo de ocurrencia, entre las que se incluyen:

- Implementar controles internos sólidos: Los controles internos son esenciales para mitigar el riesgo de ocurrencia.

- Supervisar las operaciones de la empresa: La supervisión de las operaciones de la empresa puede ayudar a identificar y corregir errores o distorsiones materiales.

- Capacitar al personal: La capacitación del personal en las políticas y procedimientos contables puede ayudar a reducir el riesgo de errores.

- Realizar auditorías internas: Las auditorías internas pueden ayudar a identificar y corregir errores o distorsiones materiales antes de que se incluyan en los estados financieros.

¿Cómo se puede medir el riesgo de ocurrencia?

El riesgo de ocurrencia se puede medir utilizando una variedad de técnicas, entre las que se incluyen:

- Análisis de las tendencias históricas: Se analizan los datos históricos de la empresa para identificar patrones de errores o distorsiones materiales.

- Evaluación de los controles internos: Se evalúa la eficacia de los controles internos para mitigar el riesgo de ocurrencia.

- Análisis de los riesgos específicos de la empresa: Se identifican los riesgos específicos que enfrenta la empresa debido a su actividad, sector o entorno.

- Análisis de las opiniones de expertos: Se consultan las opiniones de expertos en el sector o en áreas específicas de la empresa para obtener información sobre los riesgos.

La medición del riesgo de ocurrencia es un proceso iterativo que se realiza durante toda la auditoría. Los auditores deben actualizar su evaluación del riesgo de ocurrencia a medida que obtienen más información.

¿Qué es la auditoría de ocurrencia?

La auditoría de ocurrencia es un tipo de auditoría que se centra en verificar la ocurrencia de las transacciones o eventos registrados en los estados financieros. Se trata de determinar si las transacciones o eventos realmente ocurrieron como se registraron, o si se registraron transacciones o eventos que no ocurrieron.

La auditoría de ocurrencia es una parte importante de la auditoría de estados financieros. Los auditores deben realizar una auditoría de ocurrencia para obtener evidencia suficiente y apropiada para respaldar la afirmación de ocurrencia.

¿Cuáles son los riesgos asociados con la auditoría de ocurrencia?

Los riesgos asociados con la auditoría de ocurrencia incluyen:

- Riesgo de que las transacciones o eventos no ocurran como se registraron: Este riesgo se refiere a la posibilidad de que la información financiera sea incorrecta debido a que se registran eventos o transacciones que no tuvieron lugar o se registran eventos o transacciones que no corresponden a la realidad.

- Riesgo de que se registren transacciones o eventos que no ocurrieron: Este riesgo se refiere a la posibilidad de que la información financiera sea incorrecta debido a que se registran eventos o transacciones que no tuvieron lugar.

- Riesgo de que la evidencia de auditoría no sea suficiente y apropiada: Este riesgo se refiere a la posibilidad de que el auditor no pueda obtener evidencia suficiente y apropiada para respaldar la afirmación de ocurrencia.

Los auditores deben ser conscientes de estos riesgos y tomar medidas para mitigarlos.

¿Cómo se puede minimizar el riesgo de ocurrencia en una auditoría?

El riesgo de ocurrencia se puede minimizar mediante una variedad de medidas, entre las que se incluyen:

- Implementar controles internos sólidos: Los controles internos son esenciales para mitigar el riesgo de ocurrencia.

- Supervisar las operaciones de la empresa: La supervisión de las operaciones de la empresa puede ayudar a identificar y corregir errores o distorsiones materiales.

- Capacitar al personal: La capacitación del personal en las políticas y procedimientos contables puede ayudar a reducir el riesgo de errores.

- Realizar auditorías internas: Las auditorías internas pueden ayudar a identificar y corregir errores o distorsiones materiales antes de que se incluyan en los estados financieros.

- Utilizar procedimientos de auditoría apropiados: Los auditores deben utilizar procedimientos de auditoría apropiados para obtener evidencia suficiente y apropiada para respaldar la afirmación de ocurrencia.

- Mantener un buen juicio profesional: Los auditores deben mantener un buen juicio profesional al evaluar el riesgo de ocurrencia y tomar medidas para mitigarlo.

La gestión del riesgo de ocurrencia es un proceso continuo que requiere la colaboración entre los auditores y la empresa. Los auditores deben trabajar con la empresa para identificar los riesgos, evaluar su magnitud y tomar medidas para mitigarlos.

Artículos Relacionados