En el entorno de la auditoría, la incertidumbre es una constante. Los auditores se enfrentan a la tarea de evaluar la información financiera de una empresa y determinar si está libre de errores materiales. Sin embargo, esta tarea no es sencilla. Las empresas operan en entornos complejos y dinámicos, y existen numerosos factores que pueden influir en la precisión de sus registros financieros. Es aquí donde entra en juego el concepto de riesgo inherente.

¿Qué es el Riesgo Inherente?

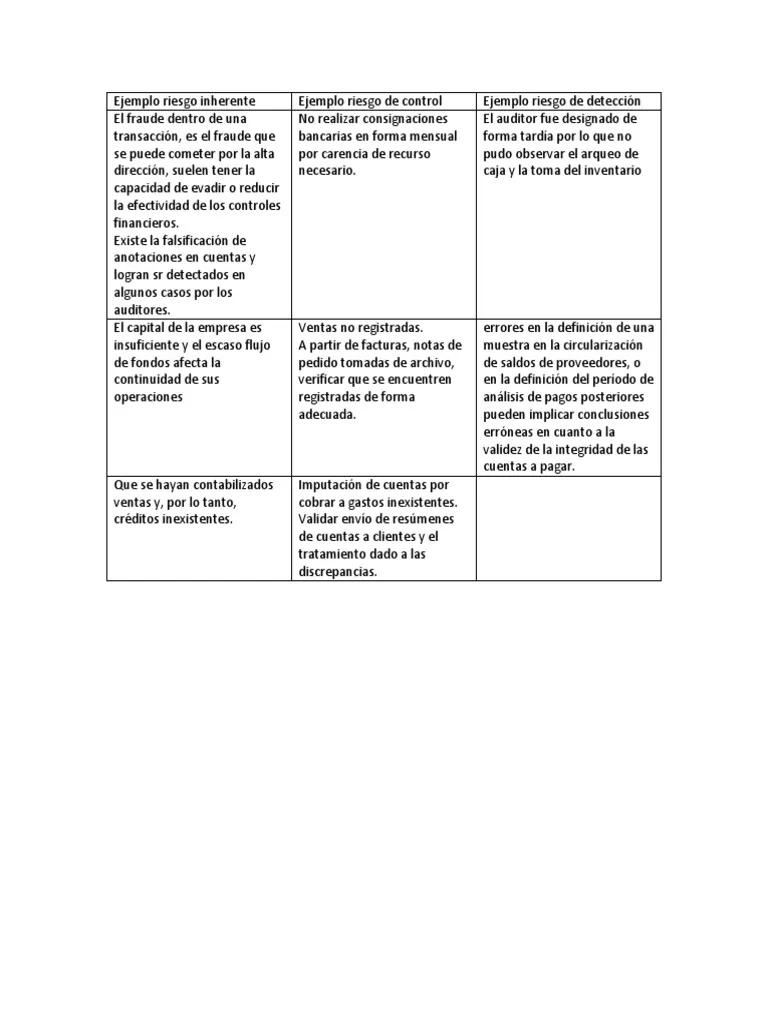

El riesgo inherente se refiere a la susceptibilidad de las cuentas de una empresa a errores materiales, sin considerar los controles internos que la empresa pueda tener. En otras palabras, es el riesgo de que los estados financieros contengan errores significativos, incluso si no se implementan controles internos para prevenirlos.

Es importante entender que el riesgo inherente no es algo que los auditores puedan controlar. Es una característica inherente a la propia empresa y a su entorno. Sin embargo, los auditores deben identificar y evaluar el riesgo inherente para poder planificar su auditoría y determinar el alcance de las pruebas que necesitan realizar.

Factores que Influyen en el Riesgo Inherente

Existen varios factores que pueden influir en el riesgo inherente de una empresa. Algunos de los más importantes incluyen:

- Naturaleza del negocio : Las empresas que operan en industrias complejas o que están sujetas a una alta volatilidad en el mercado tienen un mayor riesgo inherente. Por ejemplo, una empresa de tecnología que desarrolla productos innovadores tendrá un mayor riesgo inherente que una empresa de servicios públicos que opera con un modelo de negocio estable.

- Complejidad de las operaciones : Las empresas con operaciones complejas, como las que tienen múltiples filiales o que operan en diferentes países, tienen un mayor riesgo inherente. Cuanto más compleja sea la estructura de la empresa, más difícil será para los auditores obtener una comprensión completa de sus operaciones.

- Entorno económico : Las condiciones económicas generales pueden afectar el riesgo inherente de una empresa. Por ejemplo, durante una recesión económica, las empresas pueden ser más propensas a cometer errores en sus estados financieros, ya que pueden estar bajo presión para alcanzar sus objetivos financieros.

- Entorno legal y regulatorio : Las empresas que operan en industrias reguladas, como la banca o la farmacéutica, tienen un mayor riesgo inherente. Estas industrias están sujetas a estrictos requisitos de cumplimiento, y cualquier error en los estados financieros puede tener consecuencias graves.

- Cambios significativos en la empresa : Los cambios importantes en la empresa, como una fusión, una adquisición o un cambio en la gerencia, pueden aumentar el riesgo inherente. Estos cambios pueden causar interrupciones en las operaciones y pueden generar errores en los estados financieros.

Ejemplos de Riesgo Inherente

Para ilustrar mejor el concepto de riesgo inherente, veamos algunos ejemplos:

Ejemplo 1: Empresa de Tecnología

Una empresa de tecnología que desarrolla software innovador tiene un alto riesgo inherente. Esto se debe a que la empresa opera en un mercado altamente competitivo y dinámico. Además, la empresa es propensa a cambios tecnológicos rápidos, lo que puede dificultar la contabilidad precisa de sus activos intangibles, como el software y la propiedad intelectual.

Ejemplo 2: Empresa de Comercio Electrónico

Una empresa de comercio electrónico que opera en línea tiene un riesgo inherente relacionado con la seguridad de la información y la prevención del fraude. La empresa debe proteger la información confidencial de los clientes, como los números de tarjetas de crédito, de acceso no autorizado. Además, la empresa debe estar preparada para detectar y prevenir el fraude, como las compras fraudulentas o el lavado de dinero.

Ejemplo 3: Empresa de Servicios Financieros

Una empresa de servicios financieros que ofrece productos complejos, como derivados financieros, tiene un alto riesgo inherente. Estos productos pueden ser difíciles de valorar, y cualquier error en la valoración puede tener un impacto significativo en los estados financieros de la empresa.

Gestión del Riesgo Inherente

Si bien los auditores no pueden controlar el riesgo inherente, sí pueden gestionarlo. Esto significa que deben identificar y evaluar el riesgo inherente de cada empresa y luego tomar medidas para mitigar el riesgo.

Algunas de las estrategias que los auditores pueden utilizar para gestionar el riesgo inherente incluyen:

- Obtener una comprensión profunda de la empresa : Los auditores deben obtener una comprensión profunda de la empresa, incluyendo su negocio, su entorno operativo y sus controles internos. Esta comprensión les ayudará a identificar los riesgos inherentes más importantes.

- Evaluar el riesgo inherente : Una vez que los auditores han identificado los riesgos inherentes, deben evaluarlos para determinar su magnitud. Esta evaluación se basa en la probabilidad de que ocurra un error material y el impacto potencial de ese error en los estados financieros.

- Diseñar pruebas de auditoría : Los auditores deben diseñar pruebas de auditoría que sean apropiadas para el nivel de riesgo inherente. Cuanto mayor sea el riesgo inherente, más pruebas de auditoría deberán realizarse.

- Comunicar los riesgos : Los auditores deben comunicar los riesgos inherentes a la gerencia de la empresa. Esta comunicación ayudará a la gerencia a tomar medidas para mitigar los riesgos.

Importancia de la Gestión del Riesgo Inherente

La gestión del riesgo inherente es crucial para garantizar la calidad de las auditorías. Al identificar y evaluar el riesgo inherente, los auditores pueden planificar sus auditorías de manera más efectiva y realizar pruebas que sean apropiadas para el nivel de riesgo. Esto ayuda a los auditores a detectar errores materiales en los estados financieros y a emitir opiniones de auditoría creíbles.

Sobre el Riesgo Inherente

¿Cómo se diferencia el riesgo inherente del riesgo de control?

El riesgo inherente se refiere a la susceptibilidad de las cuentas de una empresa a errores materiales, sin considerar los controles internos. El riesgo de control, por otro lado, se refiere a la probabilidad de que los controles internos de una empresa no detecten o prevengan errores materiales. En otras palabras, el riesgo inherente es el riesgo de que ocurra un error, mientras que el riesgo de control es el riesgo de que no se detecte.

¿Cómo se calcula el riesgo inherente?

No existe una fórmula única para calcular el riesgo inherente. Los auditores utilizan su juicio profesional para evaluar el riesgo inherente, basándose en su comprensión de la empresa, su entorno operativo y sus controles internos.

¿Qué puedo hacer para reducir el riesgo inherente de mi empresa?

Hay varias medidas que puede tomar para reducir el riesgo inherente de su empresa, como:

- Implementar controles internos sólidos.

- Mantener registros financieros precisos y actualizados.

- Capacitar a los empleados en las políticas y procedimientos financieros.

- Supervisar las operaciones de la empresa de forma regular.

- Realizar auditorías internas.

¿Qué sucede si no se gestiona el riesgo inherente?

Si no se gestiona el riesgo inherente, aumenta la probabilidad de que se produzcan errores materiales en los estados financieros. Esto puede tener consecuencias graves para la empresa, como:

- Pérdida de confianza de los inversores.

- Multas y sanciones por parte de los reguladores.

- Daños a la reputación de la empresa.

- Dificultades para obtener financiamiento.

El riesgo inherente es un factor clave que los auditores deben considerar al planificar y realizar sus auditorías. Al comprender los factores que influyen en el riesgo inherente y al utilizar las estrategias adecuadas para gestionarlo, los auditores pueden aumentar la calidad de sus auditorías y garantizar que las opiniones de auditoría sean creíbles y confiables.

Artículos Relacionados