En el entorno empresarial actual, la auditoría juega un papel crucial en la gestión de riesgos y la confianza. Los auditores, con su experiencia y conocimientos, ayudan a las empresas a identificar y mitigar los riesgos que pueden afectar su estabilidad financiera, reputación y cumplimiento legal. Sin embargo, el panorama de los riesgos está en constante evolución, y las empresas se enfrentan a desafíos globales que requieren una comprensión profunda del riesgo global de auditoría.

- ¿Qué es el Riesgo Global de Auditoría?

- Cómo Identificar y Evaluar el Riesgo Global de Auditoría

- Ejemplos de Riesgos Globales de Auditoría

- El Rol de la Auditoría en la Gestión del Riesgo Global

- Implicaciones para las Empresas

-

- ¿Cuáles son los principales riesgos globales de auditoría que enfrentan las empresas en la actualidad?

- ¿Cómo pueden las empresas mitigar los riesgos globales de auditoría?

- ¿Cuál es el rol de la auditoría en la gestión del riesgo global?

- ¿Qué implicaciones tiene el riesgo global de auditoría para las empresas?

- ¿Qué pueden hacer las empresas para prepararse para los riesgos globales de auditoría?

¿Qué es el Riesgo Global de Auditoría?

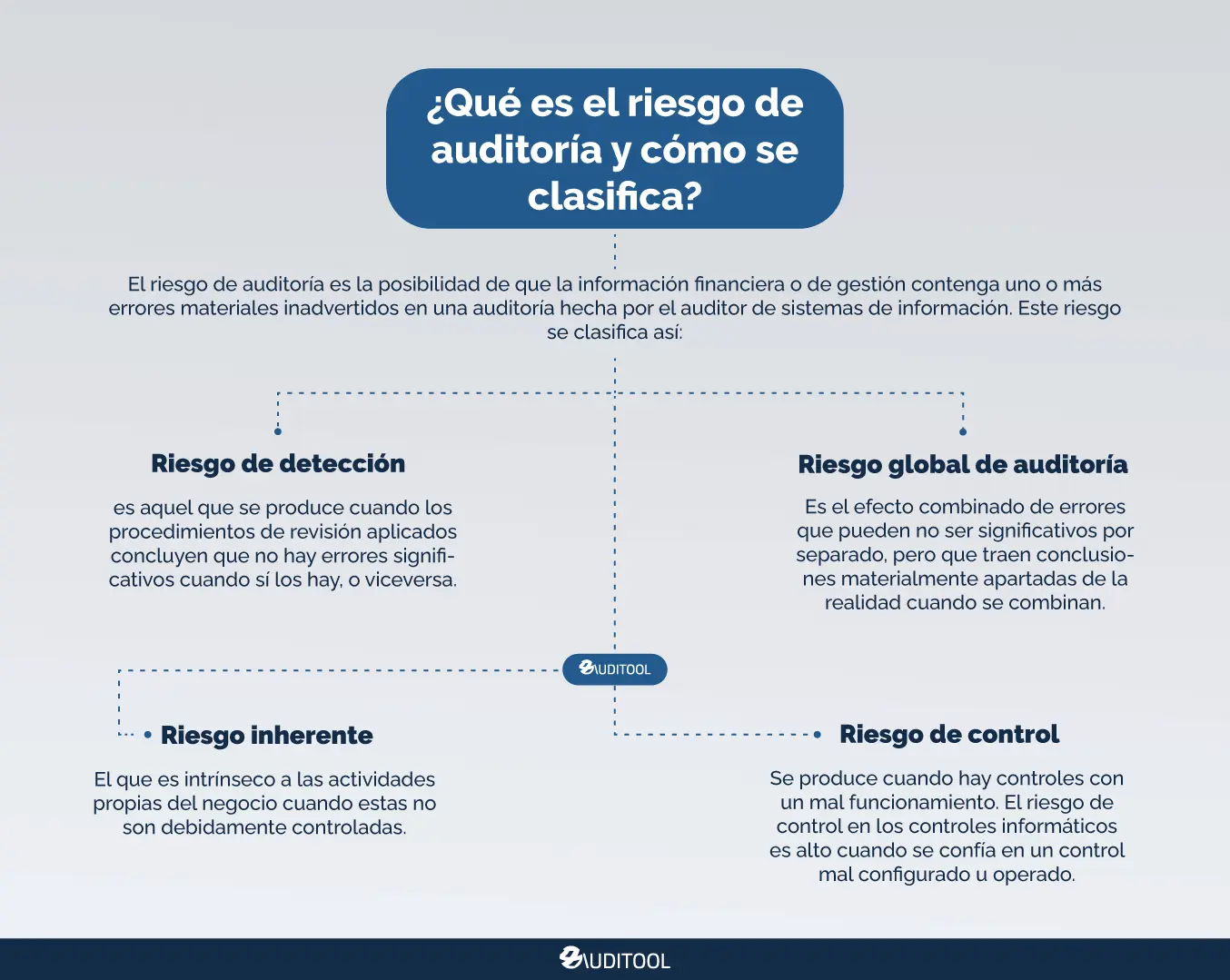

El riesgo global de auditoría se refiere a la posibilidad de que una empresa no logre sus objetivos debido a eventos o circunstancias que escapan a su control directo. Estos riesgos pueden provenir de diversos factores como la economía global, desastres naturales, conflictos geopolíticos, ciberataques, pandemias, cambios en la legislación, fluctuaciones del mercado, etc.

Para comprender mejor el riesgo global de auditoría, es útil dividirlo en dos categorías principales:

Riesgos Inherentes:

Los riesgos inherentes son aquellos que existen independientemente de las acciones de la empresa. Son las amenazas potenciales que se presentan en el entorno global y que pueden afectar las operaciones y la estabilidad financiera de la empresa. Algunos ejemplos de riesgos inherentes incluyen:

- Inestabilidad económica global: Recesiones, inflación, devaluaciones, etc.

- Desastres naturales: Terremotos, huracanes, inundaciones, etc.

- Conflictos geopolíticos: Guerras, tensiones internacionales, sanciones comerciales, etc.

- Ciberataques: Robos de datos, ataques de ransomware, interrupciones del servicio, etc.

- Pandemias: Brotes de enfermedades contagiosas que pueden afectar la cadena de suministro, el personal y las operaciones.

- Cambios en la legislación: Nuevas regulaciones, cambios fiscales, etc.

- Fluctuaciones del mercado: Cambios en los precios de las materias primas, tasas de interés, etc.

Riesgos de Control:

Los riesgos de control se refieren a la posibilidad de que los controles internos de una empresa no sean efectivos para mitigar los riesgos inherentes. Estos riesgos pueden surgir de la falta de controles adecuados, la falta de capacitación del personal, la falta de supervisión, etc.

Es importante destacar que los riesgos de control pueden aumentar o disminuir la probabilidad de que los riesgos inherentes se materialicen. Un sistema de control interno sólido puede ayudar a reducir significativamente el impacto de los riesgos inherentes, mientras que un sistema débil puede aumentar la probabilidad de que estos riesgos se conviertan en problemas reales para la empresa.

Cómo Identificar y Evaluar el Riesgo Global de Auditoría

La identificación y evaluación del riesgo global de auditoría es un proceso complejo que requiere una comprensión profunda del entorno global, la industria de la empresa y sus operaciones. A continuación, se presentan algunos pasos clave para realizar este proceso:

Análisis del Entorno Global:

El primer paso es analizar el entorno global y identificar los riesgos que podrían afectar a la empresa. Esto implica realizar un estudio de las tendencias económicas, políticas, sociales y tecnológicas que podrían tener un impacto significativo en la empresa. Se pueden utilizar herramientas como análisis PESTLE (Político, Económico, Social, Tecnológico, Legal y Ambiental) para identificar estos riesgos.

Evaluación de la Industria:

Una vez que se ha analizado el entorno global, es necesario evaluar la industria en la que opera la empresa. Esto implica identificar los riesgos específicos de la industria, como la competencia, la regulación, la innovación tecnológica y las tendencias del mercado. Es importante comprender cómo estos riesgos podrían afectar a la empresa y a su capacidad para lograr sus objetivos.

Análisis de la Empresa:

El siguiente paso es analizar la empresa misma, incluyendo sus operaciones, finanzas, recursos humanos, tecnología y procesos internos. Este análisis debe identificar los riesgos específicos que enfrenta la empresa, como la falta de controles internos, la dependencia de proveedores externos, la exposición a ciberataques, etc.

Evaluación del Impacto y la Probabilidad:

Una vez que se han identificado los riesgos, es necesario evaluar su impacto potencial y la probabilidad de que ocurran. El impacto se refiere a las consecuencias negativas que podrían resultar del riesgo, mientras que la probabilidad se refiere a la posibilidad de que el riesgo se materialice. Esta evaluación permite priorizar los riesgos y enfocar los esfuerzos de mitigación en aquellos que representan la mayor amenaza.

Planificación de la Respuesta:

El último paso es desarrollar un plan de respuesta para mitigar los riesgos identificados. Este plan debe incluir estrategias específicas para evitar, reducir, transferir o aceptar los riesgos. La selección de la estrategia adecuada dependerá del impacto potencial del riesgo, la probabilidad de que ocurra, los recursos disponibles y la tolerancia al riesgo de la empresa.

Ejemplos de Riesgos Globales de Auditoría

A continuación, se presentan algunos ejemplos de riesgos globales de auditoría que pueden afectar a las empresas en la actualidad:

Riesgos Económicos:

- Recesiones económicas: Una recesión económica puede afectar la demanda de productos y servicios, lo que puede llevar a una disminución de las ventas, las ganancias y los flujos de caja. Las empresas pueden verse obligadas a reducir los gastos, despedir empleados o incluso cerrar operaciones.

- Inflación: La inflación puede erosionar el poder adquisitivo de los consumidores y aumentar los costos de producción. Las empresas pueden verse obligadas a aumentar los precios, lo que puede afectar la demanda y los márgenes de ganancia.

- Devaluación de la moneda: Una devaluación de la moneda puede afectar las empresas que operan en el extranjero o que tienen deudas en moneda extranjera. Las empresas pueden verse afectadas por la pérdida de valor de sus activos extranjeros o por el aumento de los costos de sus deudas.

Riesgos Políticos:

- Conflictos geopolíticos: Los conflictos geopolíticos pueden afectar la estabilidad económica y política de los países. Las empresas pueden verse afectadas por la interrupción de las cadenas de suministro, las sanciones comerciales, la inestabilidad política o la violencia.

- Cambios en la legislación: Los cambios en la legislación, como las nuevas regulaciones ambientales, fiscales o laborales, pueden afectar las operaciones de las empresas. Las empresas pueden verse obligadas a adaptarse a las nuevas regulaciones, lo que puede implicar costos adicionales y cambios en sus procesos.

- Terrorismo: El terrorismo puede afectar la confianza del consumidor, la seguridad de los empleados y las operaciones de las empresas. Las empresas pueden verse obligadas a invertir en medidas de seguridad adicionales, lo que puede aumentar sus costos.

Riesgos Ambientales:

- Cambio climático: El cambio climático puede afectar las operaciones de las empresas, como la agricultura, la industria manufacturera y el turismo. Las empresas pueden verse afectadas por eventos climáticos extremos, como sequías, inundaciones o tormentas.

- Contaminación: La contaminación puede afectar la salud de los empleados, la reputación de la empresa y su acceso a recursos naturales. Las empresas pueden verse obligadas a invertir en tecnologías de control de la contaminación, lo que puede aumentar sus costos.

Riesgos Tecnológicos:

- Ciberataques: Los ciberataques pueden afectar la seguridad de los datos de los clientes, la integridad de los sistemas de información y la continuidad de las operaciones. Las empresas pueden verse obligadas a invertir en medidas de seguridad adicionales, como firewalls, software antivirus y capacitación del personal.

- Innovación tecnológica: La innovación tecnológica puede crear nuevas oportunidades para las empresas, pero también puede representar una amenaza. Las empresas pueden verse obligadas a adaptarse a las nuevas tecnologías, lo que puede implicar costos adicionales y cambios en sus procesos.

- Pandemia: Una pandemia puede afectar la salud de los empleados, la cadena de suministro y las operaciones de las empresas. Las empresas pueden verse obligadas a implementar medidas de seguridad adicionales, como el trabajo remoto o la reducción de las operaciones.

- Inestabilidad social: La inestabilidad social, como las protestas o los disturbios, puede afectar las operaciones de las empresas. Las empresas pueden verse obligadas a cerrar temporalmente sus operaciones, lo que puede afectar sus ingresos y su reputación.

El Rol de la Auditoría en la Gestión del Riesgo Global

La auditoría juega un papel crucial en la gestión del riesgo global de auditoría. Los auditores pueden ayudar a las empresas a identificar, evaluar y mitigar los riesgos que podrían afectar su estabilidad financiera, reputación y cumplimiento legal. Algunos de los roles clave de la auditoría en la gestión del riesgo global incluyen:

- Identificación de riesgos: Los auditores pueden ayudar a las empresas a identificar los riesgos globales que podrían afectar sus operaciones. Esto implica realizar una evaluación del entorno global, la industria de la empresa y sus operaciones.

- Evaluación del impacto y la probabilidad: Los auditores pueden ayudar a las empresas a evaluar el impacto potencial de los riesgos y la probabilidad de que ocurran. Esto permite priorizar los riesgos y enfocar los esfuerzos de mitigación en aquellos que representan la mayor amenaza.

- Evaluación de los controles internos: Los auditores pueden evaluar la eficacia de los controles internos de la empresa para mitigar los riesgos globales. Esto implica analizar los procesos internos, los sistemas de información y la capacitación del personal.

- Recomendaciones para la mejora: Los auditores pueden proporcionar recomendaciones para mejorar los controles internos y mitigar los riesgos globales. Esto puede incluir la implementación de nuevas políticas, procedimientos o tecnologías.

- Asegurar el cumplimiento legal: Los auditores pueden ayudar a las empresas a asegurar el cumplimiento legal de las regulaciones globales. Esto implica analizar la legislación aplicable y verificar que la empresa cumple con las normas.

- Mejorar la transparencia y la responsabilidad: Los auditores pueden mejorar la transparencia y la responsabilidad de las empresas al proporcionar una opinión independiente sobre la información financiera y la gestión de riesgos. Esto aumenta la confianza de los inversores, los clientes y otras partes interesadas.

Implicaciones para las Empresas

El riesgo global de auditoría tiene implicaciones significativas para las empresas. Es esencial que las empresas sean conscientes de los riesgos globales a los que están expuestas y que tomen medidas para mitigar estos riesgos. Algunas de las implicaciones clave para las empresas incluyen:

- Mayor complejidad: El riesgo global de auditoría ha aumentado la complejidad de la gestión de riesgos para las empresas. Las empresas deben considerar una gama más amplia de riesgos, incluyendo riesgos geopolíticos, ambientales, tecnológicos y sociales.

- Necesidad de una mayor resiliencia: Las empresas deben ser más resilientes para hacer frente a los riesgos globales. Esto implica desarrollar planes de contingencia, invertir en tecnologías de seguridad y diversificar sus operaciones.

- Aumento de los costos: La gestión del riesgo global puede aumentar los costos para las empresas. Las empresas pueden verse obligadas a invertir en medidas de seguridad adicionales, capacitación del personal y tecnologías de control de riesgos.

- Mayor responsabilidad: Las empresas tienen una mayor responsabilidad para gestionar los riesgos globales. Los inversores, los clientes y otras partes interesadas esperan que las empresas tomen medidas para mitigar los riesgos que podrían afectar su estabilidad financiera, reputación y cumplimiento legal.

El riesgo global de auditoría es un desafío complejo que enfrentan las empresas en la actualidad. Es esencial que las empresas sean conscientes de los riesgos globales a los que están expuestas y que tomen medidas para mitigar estos riesgos. La auditoría juega un papel crucial en la gestión del riesgo global, ayudando a las empresas a identificar, evaluar y mitigar los riesgos que podrían afectar su estabilidad financiera, reputación y cumplimiento legal.

Las empresas que adoptan un enfoque proactivo para la gestión del riesgo global estarán mejor preparadas para hacer frente a los desafíos del entorno global actual. Esto les permitirá tomar decisiones estratégicas informadas, proteger sus activos y aumentar su resiliencia ante los riesgos globales.

¿Cuáles son los principales riesgos globales de auditoría que enfrentan las empresas en la actualidad?

Los principales riesgos globales de auditoría incluyen riesgos económicos, políticos, ambientales, tecnológicos y sociales. Estos riesgos pueden afectar la estabilidad financiera, la reputación y el cumplimiento legal de las empresas.

¿Cómo pueden las empresas mitigar los riesgos globales de auditoría?

Las empresas pueden mitigar los riesgos globales de auditoría mediante la implementación de controles internos sólidos, la planificación de contingencia, la inversión en tecnologías de seguridad, la diversificación de sus operaciones y el cumplimiento de las regulaciones globales.

¿Cuál es el rol de la auditoría en la gestión del riesgo global?

La auditoría juega un papel crucial en la gestión del riesgo global, ayudando a las empresas a identificar, evaluar y mitigar los riesgos que podrían afectar su estabilidad financiera, reputación y cumplimiento legal.

¿Qué implicaciones tiene el riesgo global de auditoría para las empresas?

El riesgo global de auditoría tiene implicaciones significativas para las empresas, incluyendo la mayor complejidad de la gestión de riesgos, la necesidad de una mayor resiliencia, el aumento de los costos y la mayor responsabilidad.

¿Qué pueden hacer las empresas para prepararse para los riesgos globales de auditoría?

Las empresas pueden prepararse para los riesgos globales de auditoría mediante la realización de una evaluación de riesgos, la implementación de controles internos sólidos, la planificación de contingencia, la inversión en tecnologías de seguridad y la diversificación de sus operaciones.

Artículos Relacionados