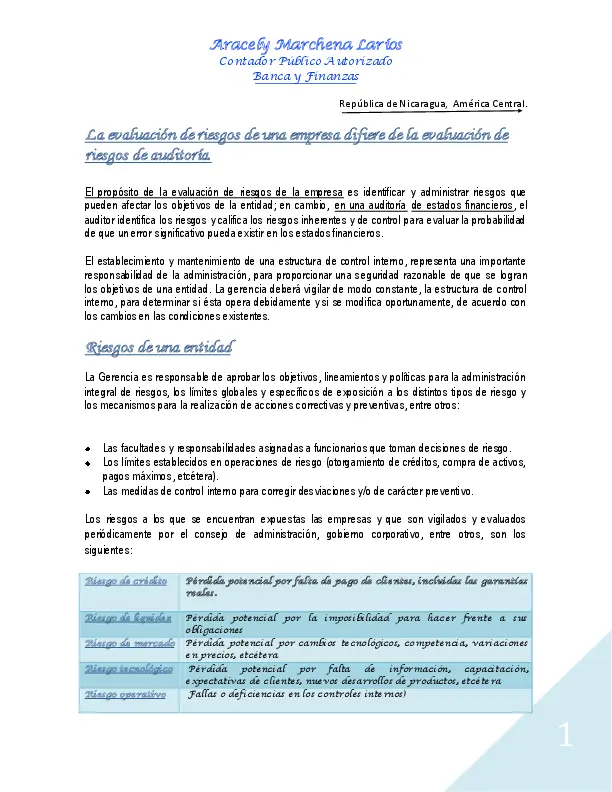

Las organizaciones no gubernamentales (ONG) juegan un papel crucial en el desarrollo social y humanitario. Su transparencia y responsabilidad financiera son esenciales para mantener la confianza de los donantes y asegurar el impacto positivo de sus actividades. Los auditores independientes desempeñan un papel fundamental en la evaluación de la gestión financiera de las ONG, asegurando la correcta utilización de los recursos y la rendición de cuentas. Sin embargo, los auditores también enfrentan riesgos específicos al realizar auditorías en ONG, lo que requiere una comprensión profunda del entorno único de estas organizaciones.

Introducción

La auditoría de una ONG presenta desafíos únicos en comparación con la auditoría de empresas comerciales. Las ONG suelen tener estructuras organizativas menos formalizadas, sistemas de control interno más débiles y recursos financieros limitados. Además, las ONG operan en entornos complejos y cambiantes, con un alto grado de dependencia de donaciones y subvenciones. Estos factores pueden aumentar el riesgo de errores, fraudes y malversación de fondos, lo que exige que los auditores sean especialmente diligentes en su trabajo.

Riesgos del Auditor en una Auditoría de ONG

Los riesgos que enfrenta un auditor en una auditoría de ONG pueden clasificarse en diferentes categorías:

Riesgos de Auditoría

Los riesgos de auditoría se refieren a la posibilidad de que el auditor no detecte un error o fraude material en los estados financieros de la ONG. Estos riesgos pueden surgir de:

- Falta de documentación adecuada: Las ONG a menudo carecen de sistemas de documentación robustos, lo que dificulta el seguimiento de transacciones y la verificación de la información financiera.

- Control interno débil: Los controles internos débiles pueden permitir que se produzcan errores o fraudes sin ser detectados. Esto puede incluir falta de segregación de funciones, falta de supervisión adecuada o falta de procedimientos de autorización.

- Complejidad de las operaciones: Las ONG suelen realizar operaciones complejas en diferentes países y con diferentes tipos de donaciones. Esto puede dificultar la comprensión de las operaciones y la evaluación de los riesgos.

- Falta de experiencia en contabilidad: Algunas ONG pueden tener personal con poca experiencia en contabilidad y gestión financiera, lo que puede aumentar el riesgo de errores.

- Presión por alcanzar objetivos: La presión por alcanzar objetivos de recaudación de fondos o de impacto social puede llevar a algunas ONG a tomar decisiones financieras arriesgadas o incluso fraudulentas.

Riesgos de Fraude

Los riesgos de fraude se refieren a la posibilidad de que la ONG esté involucrada en actividades fraudulentas, como:

- Malversación de fondos: El uso indebido de los fondos de la ONG para fines personales o no autorizados.

- Fraude en la recaudación de fondos: La obtención de fondos mediante declaraciones falsas o engañosas.

- Fraude en la presentación de informes: La manipulación de los estados financieros para presentar una imagen financiera más favorable de lo que realmente es.

Riesgos de Reputación

Los auditores también enfrentan riesgos de reputación, ya que su trabajo puede afectar la imagen pública de la ONG. Si el auditor no detecta un error o fraude material, puede ser considerado responsable de la pérdida de confianza en la ONG.

Riesgos Legales

Los auditores pueden enfrentar riesgos legales si no cumplen con los estándares de auditoría o si no detectan un error o fraude material. Esto puede resultar en demandas por negligencia o incumplimiento de los deberes legales.

Mitigación de Riesgos

Para mitigar los riesgos de auditoría, los auditores deben tomar una serie de medidas, que incluyen:

- Planificación adecuada: Realizar una planificación cuidadosa de la auditoría, teniendo en cuenta los riesgos específicos de la ONG y el entorno en el que opera.

- Evaluación de los controles internos: Evaluar la efectividad de los controles internos de la ONG para determinar el nivel de riesgo de errores o fraudes.

- Obtención de evidencia de auditoría suficiente y adecuada: Realizar procedimientos de auditoría adecuados para obtener evidencia de auditoría suficiente y adecuada para apoyar las conclusiones de la auditoría.

- Comunicación efectiva: Comunicarse con la administración de la ONG sobre los riesgos detectados y las recomendaciones para mejorar los controles internos.

- Documentación completa: Documentar adecuadamente el trabajo realizado y las conclusiones de la auditoría.

- Mantener la independencia: Mantener la independencia profesional del auditor para evitar cualquier conflicto de intereses.

- Cumplimiento de los estándares de auditoría: Cumplir con los estándares de auditoría establecidos por las normas profesionales de auditoría.

Importancia de la Transparencia y la Rendición de Cuentas

La transparencia y la rendición de cuentas son esenciales para la credibilidad y la sostenibilidad de las ONG. Las auditorías independientes desempeñan un papel crucial en la promoción de la transparencia y la rendición de cuentas, ya que proporcionan una evaluación objetiva de la gestión financiera de las ONG. Los auditores deben ser conscientes de su responsabilidad de asegurar que las ONG operen de manera ética y responsable, utilizando los recursos disponibles de manera eficiente y efectiva para lograr sus objetivos.

Consultas Habituales

¿Qué tipo de riesgos son más comunes en una auditoría de ONG?

Los riesgos más comunes en una auditoría de ONG incluyen la falta de documentación adecuada, los controles internos débiles, la complejidad de las operaciones, la falta de experiencia en contabilidad y la presión por alcanzar objetivos. Estos factores pueden aumentar el riesgo de errores, fraudes y malversación de fondos.

¿Qué pueden hacer los auditores para mitigar los riesgos?

Los auditores pueden mitigar los riesgos mediante la planificación adecuada, la evaluación de los controles internos, la obtención de evidencia de auditoría suficiente y adecuada, la comunicación efectiva, la documentación completa, el mantenimiento de la independencia y el cumplimiento de los estándares de auditoría.

¿Qué es el riesgo de reputación para un auditor?

El riesgo de reputación para un auditor se refiere a la posibilidad de que su trabajo afecte la imagen pública de la ONG. Si el auditor no detecta un error o fraude material, puede ser considerado responsable de la pérdida de confianza en la ONG.

¿Qué son los riesgos legales para un auditor?

Los riesgos legales para un auditor pueden surgir si no cumplen con los estándares de auditoría o si no detectan un error o fraude material. Esto puede resultar en demandas por negligencia o incumplimiento de los deberes legales.

Las auditorías independientes son esenciales para la transparencia y la responsabilidad financiera de las ONG. Los auditores desempeñan un papel crucial en la evaluación de la gestión financiera de las ONG, asegurando la correcta utilización de los recursos y la rendición de cuentas. Sin embargo, los auditores también enfrentan riesgos específicos al realizar auditorías en ONG, lo que requiere una comprensión profunda del entorno único de estas organizaciones. Mediante la planificación adecuada, la evaluación de los riesgos y la aplicación de los estándares de auditoría, los auditores pueden mitigar los riesgos y contribuir a la credibilidad y la sostenibilidad de las ONG.

Artículos Relacionados