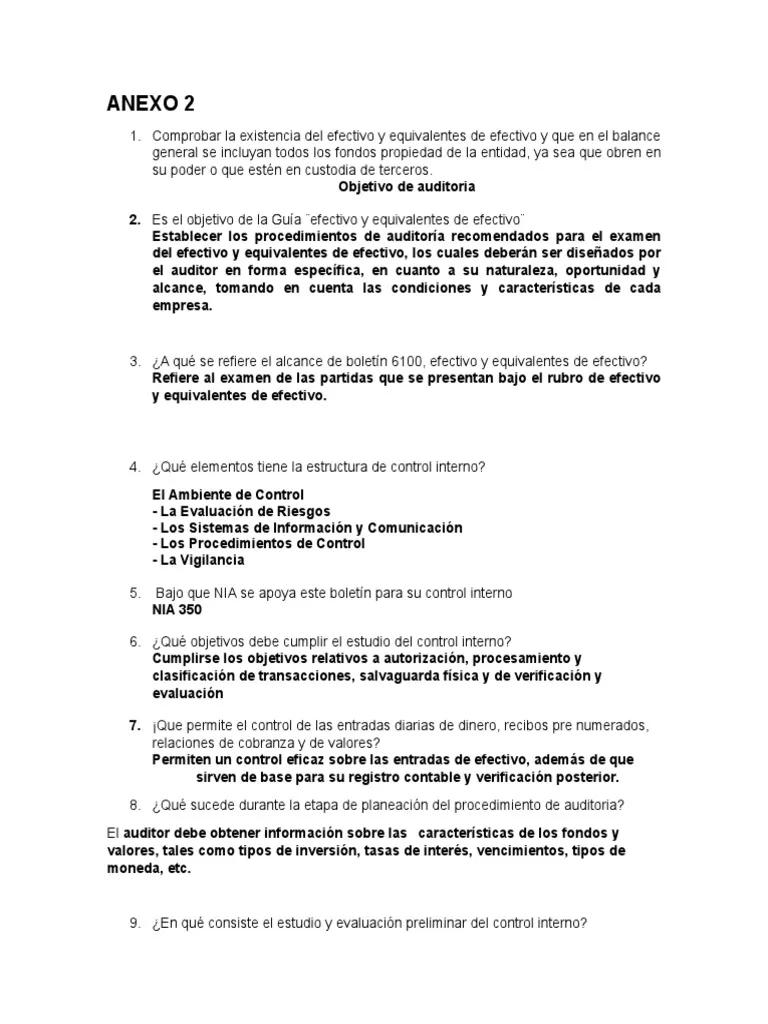

En el ámbito de la auditoría financiera, la valoración de rubros juega un papel crucial para determinar la precisión y la confiabilidad de los estados financieros. La correcta valoración de los activos, pasivos y patrimonio de una empresa es fundamental para obtener una imagen fiel de su situación financiera y económica. Este artículo se centra en el resumen de la valoración de rubros para auditoría, investigando los conceptos esenciales, los métodos utilizados y las consideraciones clave para llevar a cabo este proceso de manera efectiva.

Introducción a la Valoración de Rubros

La valoración de rubros se refiere al proceso de determinar el valor justo de los activos, pasivos y patrimonio de una empresa en un momento determinado. Este proceso es esencial para la elaboración de los estados financieros, ya que asegura que la información financiera refleje con precisión la realidad económica de la empresa. La valoración de rubros es un componente fundamental de la auditoría financiera, ya que los auditores deben evaluar la razonabilidad de las valoraciones realizadas por la administración de la empresa.

La Resolución Técnica 17 (RT 17), emitida por la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE), establece las normas generales para la valuación de rubros en la contabilidad argentina. Esta norma proporciona un marco conceptual para la valoración de los diferentes rubros, incluyendo:

- Activos

- Pasivos

- Patrimonio

La RT 17 enfatiza la importancia de utilizar métodos de valoración apropiados y de aplicar el juicio profesional en la selección del método más adecuado para cada caso. La norma también establece requisitos específicos para la valuación de rubros en situaciones especiales, como las fusiones, las adquisiciones y las reestructuraciones.

Ajustes por Valoraciones en la Auditoría

Durante la auditoría financiera, los auditores deben evaluar la razonabilidad de las valoraciones realizadas por la administración de la empresa. En algunos casos, es posible que se deban realizar ajustes por valoraciones para corregir errores o inconsistencias en la valoración de los rubros. Estos ajustes pueden afectar los estados financieros de la empresa, ya que pueden cambiar el valor de los activos, pasivos o patrimonio.

Los ajustes por valoraciones pueden ser necesarios por diferentes razones, incluyendo:

- Obsolecencia de activos: Si los activos de la empresa se han vuelto obsoletos o han perdido valor debido a cambios tecnológicos o de mercado, es posible que se deba ajustar su valor en los estados financieros.

- Deterioro de activos: El deterioro de activos puede ocurrir debido a factores como el desgaste, la obsolescencia o la disminución del valor de mercado. En estos casos, los auditores pueden requerir un ajuste para reflejar la disminución del valor del activo.

- Provisión para deudas incobrables: Si la empresa tiene una cartera de clientes con riesgo de impago, los auditores pueden requerir la creación de una provisión para deudas incobrables para reflejar la posibilidad de que algunos clientes no paguen sus deudas.

- Valoración de inventarios: La valoración de los inventarios es un proceso complejo que requiere la aplicación de métodos adecuados, como el método FIFO (First In, First Out) o el método LIFO (Last In, First Out). Los auditores deben verificar que los métodos utilizados por la empresa sean apropiados y que los inventarios estén valorados correctamente.

Los ajustes por valoraciones son una parte importante del proceso de auditoría, ya que ayudan a garantizar que los estados financieros de la empresa reflejen con precisión su situación financiera y económica. Los auditores deben tener un profundo conocimiento de los métodos de valoración y de las normas contables relevantes para realizar una evaluación adecuada de las valoraciones realizadas por la administración de la empresa.

Métodos de Valoración de Rubros

Existen diferentes métodos de valoración que se pueden utilizar para determinar el valor justo de los rubros. La selección del método más apropiado depende de la naturaleza del rubro, del tipo de empresa y de las circunstancias específicas. Algunos de los métodos de valoración más comunes incluyen:

Valoración a Costo Histórico

El método de valoración a costo histórico se basa en el costo original de adquisición del activo. Este método es simple y transparente, pero no refleja el valor actual del activo. El costo histórico puede ser un indicador útil para la toma de decisiones de inversión, pero no es un reflejo preciso del valor de mercado del activo.

Valoración a Valor Justo

El método de valoración a valor justo se basa en el valor de mercado del activo en el momento de la valoración. Este método refleja el valor actual del activo y es más preciso que el método de valoración a costo histórico. Sin embargo, el valor justo puede ser difícil de determinar, especialmente para activos que no se negocian en un mercado activo.

Valoración a Valor Neto Realizable

El método de valoración a valor neto realizable se basa en el valor que se podría obtener por la venta del activo en el mercado menos los costos de venta. Este método es útil para la valoración de activos que se espera vender en el corto plazo. Sin embargo, el valor neto realizable puede ser difícil de determinar, especialmente para activos que no se negocian en un mercado activo.

Valoración a Valor Presente

El método de valoración a valor presente se basa en el valor actual de los flujos de efectivo futuros que se esperan generar con el activo. Este método es útil para la valoración de activos que generan ingresos a lo largo del tiempo, como las propiedades de inversión. Sin embargo, el valor presente puede ser difícil de determinar, especialmente para activos que tienen un flujo de efectivo futuro incierto.

Consideraciones Clave para la Valoración de Rubros

La valoración de rubros es un proceso complejo que requiere una cuidadosa consideración de varios factores. Algunos de los factores clave a tener en cuenta incluyen:

Naturaleza del Rubro

La naturaleza del rubro a valorar es un factor clave a considerar. Los activos tangibles, como las propiedades y el equipo, se valoran de manera diferente a los activos intangibles, como las marcas y los derechos de autor. Los pasivos también se valoran de manera diferente, dependiendo de su naturaleza y de las condiciones de pago.

Marco Legal y Contable

El marco legal y contable aplicable es otro factor clave a considerar. Las normas contables, como la RT 17, establecen los principios y los métodos de valoración que deben utilizarse. Los auditores deben asegurarse de que la empresa esté cumpliendo con las normas legales y contables relevantes.

Información Disponible

La información disponible es esencial para realizar una valoración precisa. Los auditores deben obtener toda la información relevante sobre el rubro a valorar, incluyendo la información financiera, la información de mercado y la información sobre la gestión del rubro. La calidad y la cantidad de la información disponible afectarán la precisión de la valoración.

Juicio Profesional

El juicio profesional es esencial para la valoración de rubros. Los auditores deben aplicar su experiencia y su conocimiento para evaluar la razonabilidad de las valoraciones realizadas por la administración de la empresa. El juicio profesional también es importante para la selección del método de valoración más apropiado.

Importancia de la Valoración de Rubros en la Auditoría

La valoración de rubros desempeña un papel crucial en la auditoría financiera. Los auditores utilizan la valoración de rubros para:

- Evaluar la razonabilidad de las valoraciones realizadas por la administración: Los auditores deben determinar si las valoraciones de los activos, pasivos y patrimonio de la empresa son precisas y razonables.

- Identificar posibles errores o inconsistencias: La valoración de rubros puede ayudar a los auditores a identificar posibles errores o inconsistencias en los estados financieros de la empresa.

- Evaluar el riesgo de fraude: La valoración de rubros puede ayudar a los auditores a evaluar el riesgo de fraude, especialmente en relación con la valoración de activos.

- Mejorar la calidad de la información financiera: La valoración de rubros ayuda a garantizar que los estados financieros de la empresa reflejen con precisión su situación financiera y económica.

Consultas Habituales

¿Qué es la RT 17?

La RT 17 es la Resolución Técnica 17, emitida por la FACPCE (Federación Argentina de Consejos Profesionales de Ciencias Económicas). Esta norma establece las normas generales para la valoración de rubros en la contabilidad argentina.

¿Cuáles son los métodos de valoración más comunes?

Los métodos de valoración más comunes incluyen la valoración a costo histórico, la valoración a valor justo, la valoración a valor neto realizable y la valoración a valor presente.

¿Qué es un ajuste por valoración?

Un ajuste por valoración es un cambio en el valor de un activo, pasivo o patrimonio que se realiza durante la auditoría para corregir errores o inconsistencias en la valoración.

¿Por qué es importante la valoración de rubros en la auditoría?

La valoración de rubros es importante en la auditoría porque ayuda a los auditores a evaluar la razonabilidad de las valoraciones realizadas por la administración, identificar posibles errores o inconsistencias y mejorar la calidad de la información financiera.

La valoración de rubros es un proceso esencial en la auditoría financiera. Los auditores deben tener un profundo conocimiento de los métodos de valoración y de las normas contables relevantes para realizar una evaluación adecuada de las valoraciones realizadas por la administración de la empresa. La valoración de rubros ayuda a garantizar que los estados financieros de la empresa reflejen con precisión su situación financiera y económica, lo que es fundamental para la toma de decisiones de inversión y para la transparencia financiera.

Artículos Relacionados