En el ámbito de la fiscalización tributaria argentina, la Resolución de Inicio de Fiscalización (RIF) representa un punto crucial en la interacción entre el contribuyente y la Administración Federal de Ingresos Públicos (AFIP). Este documento oficial marca el inicio formal de un proceso de verificación de la información fiscal presentada por el contribuyente, con el objetivo de determinar la correcta aplicación de las normas tributarias y la eventual existencia de irregularidades. Comprender a cabalidad el significado, el contenido y el proceso asociado a la RIF es fundamental para cualquier contribuyente argentino, ya que su correcta interpretación y gestión pueden marcar la diferencia en el éxito de una fiscalización.

¿Qué es una Resolución de Inicio de Fiscalización?

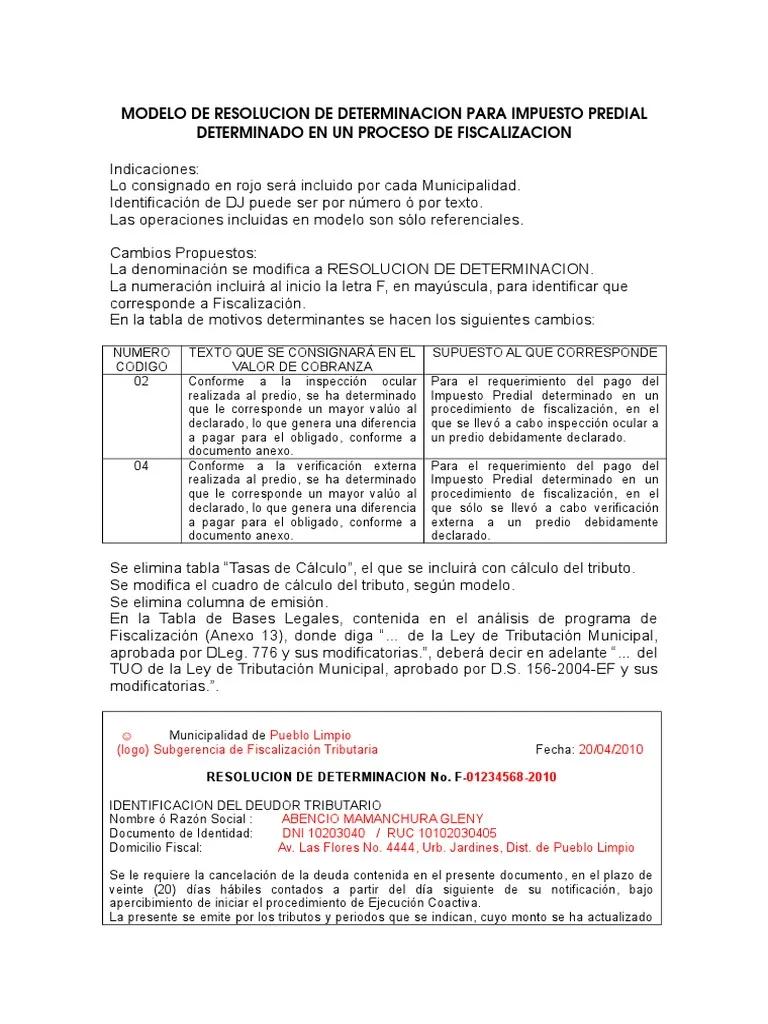

La RIF es un acto administrativo por el cual la AFIP notifica al contribuyente el inicio de un proceso de fiscalización. Esta notificación formaliza el inicio de una investigación sobre la información fiscal presentada por el contribuyente, incluyendo declaraciones juradas, balances, comprobantes de pago y otros documentos relevantes. La RIF puede abarcar un periodo determinado o un conjunto específico de operaciones, dependiendo del objeto de la fiscalización.

Es importante destacar que la emisión de una RIF no implica necesariamente la existencia de irregularidades o errores en la información presentada por el contribuyente. La AFIP puede iniciar una fiscalización por diversos motivos, como:

- Control rutinario: La AFIP realiza fiscalizaciones periódicas a los contribuyentes para verificar el cumplimiento de las normas tributarias.

- Información sospechosa: La AFIP puede iniciar una fiscalización si detecta inconsistencias o información sospechosa en las declaraciones juradas o en otros documentos.

- Denuncia: Si un tercero denuncia irregularidades en la información fiscal de un contribuyente, la AFIP puede iniciar una fiscalización.

- Cambios en la legislación: La AFIP puede iniciar fiscalizaciones para verificar el cumplimiento de nuevas normas tributarias o modificaciones a las existentes.

Contenido de la Resolución de Inicio de Fiscalización

La RIF debe contener información precisa y detallada sobre el objeto y el alcance de la fiscalización. Entre los elementos esenciales que debe incluir se encuentran:

- Fecha de emisión: Fecha en la que la AFIP emitió la RIF.

- Número de expediente: Número de identificación único del expediente de fiscalización.

- Datos del contribuyente: Nombre completo, CUIT, domicilio fiscal y demás datos de identificación del contribuyente.

- Objeto de la fiscalización: Descripción detallada del periodo, impuestos o operaciones que serán objeto de la fiscalización.

- Plazo para la presentación de la documentación: Plazo establecido por la AFIP para que el contribuyente presente la documentación requerida.

- Nombre y apellido del agente fiscalizador: Identificación del funcionario responsable de llevar adelante la fiscalización.

- Unidad de fiscalización: Nombre de la dependencia de la AFIP que lleva adelante la fiscalización.

- Forma de notificación: Medio por el cual se notificó la RIF al contribuyente (correo electrónico, carta certificada, etc.).

Proceso de Fiscalización

Una vez emitida la RIF, se inicia el proceso de fiscalización, que generalmente se desarrolla en las siguientes etapas:

- Presentación de documentación: El contribuyente debe presentar a la AFIP la documentación requerida dentro del plazo establecido en la RIF. Esta documentación puede incluir declaraciones juradas, balances, comprobantes de pago, contratos, facturas, etc.

- Revisión de la documentación: El agente fiscalizador analiza la documentación presentada por el contribuyente para verificar la correcta aplicación de las normas tributarias y la existencia de posibles irregularidades.

- Reuniones de trabajo: El agente fiscalizador puede solicitar reuniones con el contribuyente para aclarar dudas, obtener información adicional o discutir las observaciones detectadas.

- Emisión de actas: Si el agente fiscalizador detecta irregularidades, debe elaborar un acta en la que se detallen las observaciones y las posibles sanciones.

- Presentación de descargos: El contribuyente tiene derecho a presentar descargos ante las observaciones formuladas por el agente fiscalizador. Los descargos deben presentarse por escrito y deben argumentar las razones por las que el contribuyente considera que las observaciones son erróneas.

- Resolución final: Una vez analizados los descargos, la AFIP emite una resolución final que determina si existen irregularidades y, en caso afirmativo, la sanción correspondiente.

Importancia de la Resolución de Inicio de Fiscalización

La RIF es un documento crucial para el contribuyente, ya que marca el inicio de un proceso que puede tener un impacto significativo en su situación fiscal. Es fundamental que el contribuyente comprenda a cabalidad el contenido de la RIF y tome las medidas necesarias para afrontar la fiscalización de manera efectiva.

Recomendaciones para el Contribuyente

- Leer cuidadosamente la RIF: Es fundamental comprender el objeto y el alcance de la fiscalización para poder preparar la documentación necesaria.

- Presentar la documentación completa y precisa: La presentación de información incompleta o errónea puede generar observaciones y sanciones.

- Mantener una comunicación fluida con el agente fiscalizador: Acordar reuniones para aclarar dudas y presentar las justificaciones necesarias.

- Contar con asesoramiento profesional: Es recomendable contar con el asesoramiento de un contador o abogado especializado en materia tributaria para gestionar la fiscalización de manera efectiva.

Sobre la Resolución de Inicio de Fiscalización

¿Qué pasa si no presento la documentación dentro del plazo establecido en la RIF?

Si el contribuyente no presenta la documentación dentro del plazo establecido, la AFIP puede aplicar sanciones, como multas o la suspensión de la actividad. Es importante recordar que la presentación de la documentación es un requisito fundamental para la correcta gestión de la fiscalización.

¿Puedo solicitar una prórroga para la presentación de la documentación?

En algunos casos, el contribuyente puede solicitar una prórroga para la presentación de la documentación. La solicitud de prórroga debe fundamentarse debidamente y debe presentarse por escrito ante la unidad de fiscalización que lleva adelante el proceso. La AFIP evaluará la solicitud y decidirá si la concede o no.

¿Qué tipo de sanciones se pueden aplicar en caso de detectar irregularidades?

Las sanciones que se pueden aplicar en caso de detectar irregularidades varían dependiendo del tipo de infracción y del monto de la deuda. Algunas de las sanciones más comunes son:

- Multas: La AFIP puede aplicar multas por la presentación de información errónea, la falta de presentación de la documentación o el incumplimiento de las normas tributarias.

- Intereses: La AFIP puede cobrar intereses por la mora en el pago de impuestos.

- Suspensión de la actividad: La AFIP puede suspender la actividad del contribuyente en caso de que se detecten graves irregularidades.

La Resolución de Inicio de Fiscalización es un documento crucial para cualquier contribuyente argentino, ya que marca el inicio de un proceso que puede tener un impacto significativo en su situación fiscal. Comprender a cabalidad el contenido de la RIF, preparar la documentación necesaria y contar con el asesoramiento profesional adecuado son factores clave para afrontar la fiscalización de manera efectiva y evitar posibles sanciones.

Artículos Relacionados