En el panorama empresarial actual, donde la transparencia, la responsabilidad y la sostenibilidad son pilares fundamentales, las auditorías juegan un papel crucial. La auditoría interna y externa, aunque con enfoques distintos, trabajan en conjunto para garantizar la solidez de las operaciones, la eficiencia de los procesos y el cumplimiento de las normas. Este artículo profundiza en la relación entre estas dos disciplinas, investigando sus objetivos, beneficios y cómo se complementan para impulsar la mejora continua en las organizaciones.

Auditoría Interna: El Vigilante Interno

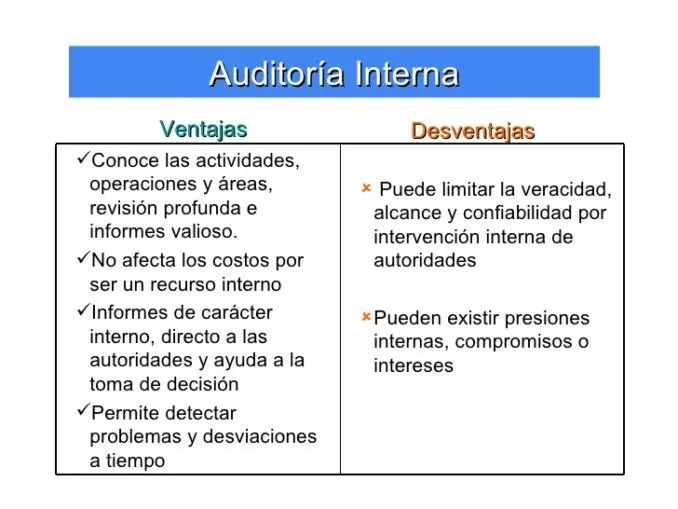

La auditoría interna es un proceso sistemático y objetivo de evaluación independiente dentro de una organización. Su objetivo principal es brindar seguridad razonable sobre la eficacia de los sistemas de control interno, la gestión de riesgos y el cumplimiento de las políticas, leyes y regulaciones. En otras palabras, la auditoría interna actúa como un vigilante interno que busca identificar áreas de mejora y prevenir posibles problemas.

Beneficios de la Auditoría Interna

- Mejora de los Controles Internos: La auditoría interna identifica debilidades en los controles, lo que permite a la organización fortalecerlos y minimizar los riesgos de fraude, errores y pérdidas.

- Gestión de Riesgos: Al evaluar los riesgos que enfrenta la organización, la auditoría interna ayuda a implementar estrategias de mitigación y a tomar decisiones informadas.

- Cumplimiento Normativo: La auditoría interna verifica que la organización cumple con las leyes, regulaciones y normas aplicables, evitando sanciones y multas.

- Mejora de la Eficiencia: Al identificar procesos ineficientes, la auditoría interna propone soluciones para optimizar las operaciones y reducir costos.

- Fortalecimiento de la Gobernanza: La auditoría interna proporciona a la alta dirección información objetiva sobre el desempeño de la organización, lo que facilita la toma de decisiones estratégicas.

Auditoría Externa: Una Perspectiva Imparcial

La auditoría externa, por otro lado, es realizada por un tercero independiente, generalmente una firma de auditoría externa, que no tiene relación con la organización auditada. Su objetivo principal es brindar una opinión independiente sobre la información financiera de la organización, asegurando su veracidad y confiabilidad.

Beneficios de la Auditoría Externa

- Independencia y Objetividad: La auditoría externa aporta una perspectiva imparcial, lo que aumenta la credibilidad de la información financiera.

- Confiabilidad de la Información: La auditoría externa garantiza la calidad y la precisión de los estados financieros, lo que genera confianza en los inversores, acreedores y otras partes interesadas.

- Cumplimiento de Normas: La auditoría externa verifica que la organización cumple con los principios de contabilidad generalmente aceptados (PCGA) y otras normas contables relevantes.

- Detección de Fraudes: La auditoría externa puede detectar posibles fraudes o irregularidades en la información financiera, lo que protege a la organización de posibles pérdidas.

- Mejora de la Imagen Pública: La realización de una auditoría externa demuestra el compromiso de la organización con la transparencia y la buena gestión financiera.

La Relación Simbiótica: Cómo se Complementan

La auditoría interna y externa no son procesos aislados, sino que se complementan para formar un sistema de control interno sólido y efectivo. La auditoría interna actúa como una primera línea de defensa, identificando y mitigando los riesgos desde adentro, mientras que la auditoría externa proporciona una revisión independiente y una opinión objetiva sobre la información financiera.

Beneficios de la Colaboración

- Mayor Eficiencia: La colaboración entre auditoría interna y externa permite compartir información y recursos, lo que optimiza el proceso de auditoría y reduce los costos.

- Mejor Comunicación: La comunicación fluida entre ambas áreas facilita la comprensión de las necesidades y expectativas de cada una, lo que mejora la calidad de la auditoría.

- Mayor Confianza: La confianza mutua entre la auditoría interna y externa fomenta un ambiente de colaboración y mejora continua.

- Fortalecimiento de los Controles: La colaboración permite identificar y abordar las debilidades en los controles internos de manera más efectiva.

- Mejora del Desempeño: La colaboración entre ambas áreas permite a la organización obtener una visión integral de su desempeño y tomar decisiones más informadas para mejorar su gestión.

Ejemplos Prácticos de Colaboración

Existen diversos ejemplos de cómo la auditoría interna y externa pueden colaborar para mejorar el desempeño de las organizaciones:

Ejemplo 1: Gestión de Riesgos

La auditoría interna puede identificar los principales riesgos que enfrenta la organización, mientras que la auditoría externa puede evaluar la eficacia de las estrategias de mitigación de riesgos implementadas por la organización. La colaboración entre ambas áreas permite una gestión de riesgos más integral y efectiva.

Ejemplo 2: Cumplimiento Normativo

La auditoría interna puede verificar el cumplimiento de las leyes y regulaciones internas, mientras que la auditoría externa puede evaluar el cumplimiento de las normas contables y de auditoría externas. La colaboración entre ambas áreas garantiza que la organización cumpla con todos los requisitos legales y normativos.

Ejemplo 3: Mejora de Procesos

La auditoría interna puede identificar áreas de mejora en los procesos internos, mientras que la auditoría externa puede evaluar la eficacia de las medidas implementadas para mejorar esos procesos. La colaboración entre ambas áreas permite a la organización optimizar sus procesos y mejorar su eficiencia.

Auditoría Interna y Externa en el Contexto del EMAS

El Sistema Comunitario de Gestión y Auditoría Ambiental (EMAS) es un sistema voluntario de gestión ambiental que promueve la mejora continua del desempeño ambiental de las organizaciones. La auditoría interna juega un papel fundamental en el marco del EMAS, ya que permite a las organizaciones evaluar su cumplimiento con los requisitos del sistema y las leyes y regulaciones ambientales pertinentes.

Beneficios de la Auditoría Interna en el Contexto del EMAS

- Evaluación de Conformidad: La auditoría interna EMAS permite a las organizaciones evaluar su cumplimiento con los requisitos del sistema EMAS y las leyes y regulaciones ambientales pertinentes. Identificar áreas donde se pueden hacer mejoras garantiza que la organización esté alineada con los estándares más altos de gestión ambiental.

- Identificación de Oportunidades de Mejora: Al examinar detenidamente los procesos y procedimientos internos, las auditorías internas pueden ayudar a las organizaciones a identificar oportunidades para reducir el consumo de recursos, minimizar residuos y disminuir las emisiones. Esto no solo beneficia al medio ambiente, sino que también puede generar ahorros significativos a largo plazo.

- Fomento de la Conciencia Ambiental: La realización de auditorías internas fomenta la conciencia ambiental dentro de la organización. Los empleados se vuelven más conscientes de sus roles en la gestión ambiental y pueden contribuir activamente a la reducción del impacto ambiental de la empresa.

- Transparencia y Confianza: EMAS promueve la transparencia y la comunicación activa con partes interesadas. La auditoría interna asegura que la información sobre el desempeño ambiental sea precisa y confiable, lo que a su vez aumenta la confianza de los clientes, inversores y la comunidad en general.

- Cumplimiento Legal: Cumplir con las regulaciones ambientales es fundamental para evitar sanciones y multas. La auditoría interna ayuda a garantizar que la organización esté al tanto de las últimas leyes y regulaciones y esté tomando las medidas necesarias para cumplirlas.

- Preparación para Auditorías Externas: Las auditorías internas son un excelente ejercicio para preparar a la organización para auditorías externas, que son parte integral del proceso EMAS. Al estar bien preparados, se minimizan los riesgos de no cumplir con los requisitos y se facilita el proceso de certificación EMAS.

La auditoría interna en el contexto del EMAS no es solo un requisito, sino una herramienta valiosa para mejorar el desempeño ambiental de una organización. Ayuda a identificar áreas de mejora, garantiza el cumplimiento legal, fomenta la conciencia ambiental y fortalece la confianza de las partes interesadas. Al invertir en auditorías internas, las organizaciones demuestran su compromiso con un futuro sostenible y contribuyen al bienestar del planeta.

Consultas Habituales

¿Qué diferencia hay entre una auditoría interna y una auditoría externa?

La principal diferencia radica en la independencia. La auditoría interna es realizada por personal interno de la organización, mientras que la auditoría externa es realizada por un tercero independiente. La auditoría interna se centra en la eficacia de los controles internos y la gestión de riesgos, mientras que la auditoría externa se centra en la veracidad y confiabilidad de la información financiera.

¿Es obligatoria la auditoría interna?

No existe una obligación legal de realizar una auditoría interna, pero es altamente recomendable para cualquier organización que busca mejorar su gestión y control interno. El EMAS, por ejemplo, exige la realización de auditorías internas como parte del proceso de certificación.

¿Qué tipo de información se revisa en una auditoría interna?

La información revisada en una auditoría interna depende del alcance de la misma, pero generalmente incluye: políticas y procedimientos internos, controles financieros, gestión de riesgos, cumplimiento legal, procesos operativos, gestión ambiental, seguridad y salud ocupacional, entre otros.

¿Quién debe participar en una auditoría interna?

La auditoría interna debe ser realizada por personal calificado e independiente, que tenga conocimientos sobre los procesos y controles internos de la organización. La participación de diferentes áreas de la organización, como finanzas, operaciones, recursos humanos, legal y ambiental, es fundamental para obtener una visión integral de la organización.

¿Cómo se puede mejorar la colaboración entre la auditoría interna y externa?

La colaboración entre ambas áreas se puede mejorar mediante una comunicación fluida, la definición de objetivos comunes, el intercambio de información y la participación conjunta en proyectos de mejora. Es importante establecer una relación de confianza y respeto mutuo para que ambas áreas puedan trabajar de manera efectiva.

La auditoría interna y externa son herramientas esenciales para el buen funcionamiento de cualquier organización. La auditoría interna proporciona una visión interna de la organización, mientras que la auditoría externa aporta una perspectiva independiente y objetiva. La colaboración entre ambas áreas es fundamental para obtener una visión integral del desempeño de la organización, identificar áreas de mejora y fortalecer los controles internos. Al invertir en auditorías internas y externas, las organizaciones demuestran su compromiso con la transparencia, la responsabilidad y la mejora continua, lo que les permite alcanzar el éxito a largo plazo.

Artículos Relacionados