En el ámbito de la gestión financiera y la transparencia, la figura del auditor interno independiente juega un papel crucial. Su presencia garantiza la integridad y la objetividad en los procesos de evaluación y control dentro de una organización. Este artículo explorará las razones que sustentan la importancia de un auditor interno independiente, sus beneficios y los desafíos que enfrenta.

¿Por qué es importante la independencia del auditor interno?

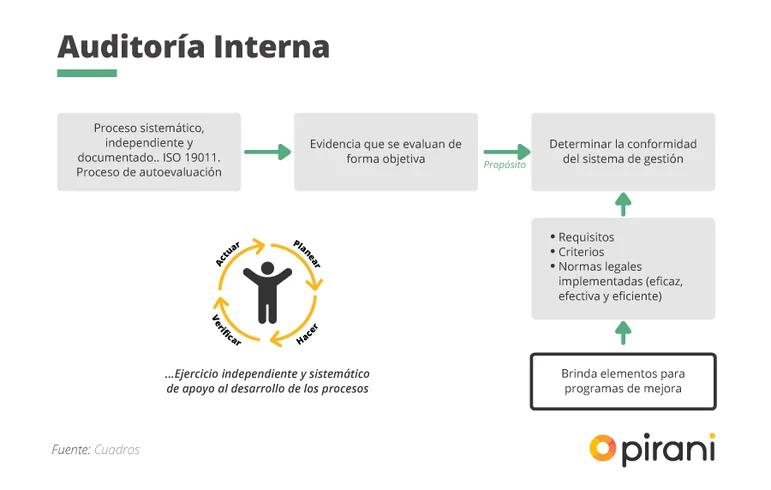

La independencia del auditor interno es un principio fundamental que garantiza la confianza en su trabajo. Un auditor interno independiente puede realizar evaluaciones imparciales y objetivas, sin estar sujeto a influencias o presiones de la dirección. Esto permite que los hallazgos y las recomendaciones sean creíbles y confiables.

Beneficios de un auditor interno independiente:

- Mayor confianza en los resultados de la auditoría: Los stakeholders, como los accionistas, los reguladores y los empleados, confían más en los resultados de una auditoría realizada por un auditor interno independiente.

- Mejor gestión de riesgos: La independencia permite al auditor interno identificar y evaluar los riesgos de manera más efectiva, sin temor a represalias.

- Mejora de la gobernanza corporativa: La independencia del auditor interno refuerza la transparencia y la rendición de cuentas dentro de la organización.

- Detección temprana de fraudes y errores: Un auditor interno independiente tiene la capacidad de detectar fraudes y errores de manera temprana, antes de que causen daños significativos.

- Recomendaciones más objetivas: Al no estar sujeto a presiones, el auditor interno puede formular recomendaciones más objetivas y pragmáticas para mejorar los procesos y la gestión de riesgos.

¿Cómo se logra la independencia del auditor interno?

La independencia del auditor interno se logra a través de una serie de mecanismos y principios:

- Estructura organizacional: El auditor interno debe reportar a un comité de auditoría independiente, compuesto por miembros del consejo de administración, que no tienen responsabilidad directa en la gestión de la organización. Este comité proporciona la supervisión y el respaldo necesarios para garantizar la independencia del auditor interno.

- Estándares profesionales: Los auditores internos deben cumplir con los estándares profesionales establecidos por organismos internacionales como el Instituto de Auditores Internos (IIA). Estos estándares establecen los principios de independencia, objetividad y ética que deben guiar el trabajo del auditor interno.

- Código de ética: Los auditores internos deben adherirse a un código de ética que prohíbe los conflictos de interés y las prácticas que puedan comprometer su independencia.

- Rotación de personal: La rotación regular del personal de auditoría interna ayuda a evitar la formación de relaciones estrechas con la dirección que puedan afectar la independencia.

Desafíos para la independencia del auditor interno

A pesar de los esfuerzos para garantizar la independencia del auditor interno, existen desafíos que pueden poner en riesgo su objetividad:

- Presiones de la dirección: La dirección puede intentar influir en el trabajo del auditor interno, limitando el alcance de las auditorías o presionando para que se omitan ciertos hallazgos.

- Falta de recursos: La falta de recursos suficientes puede limitar la capacidad del auditor interno para realizar su trabajo de manera efectiva y completa.

- Conflictos de interés: Los conflictos de interés pueden surgir cuando el auditor interno tiene relaciones personales o profesionales con la dirección o con los empleados que están siendo auditados.

- Falta de apoyo de la alta dirección: La falta de apoyo de la alta dirección puede debilitar la posición del auditor interno y dificultar su acceso a la información necesaria para realizar su trabajo.

¿Cómo se puede mejorar la independencia del auditor interno?

Para fortalecer la independencia del auditor interno, se pueden implementar las siguientes medidas:

- Fortalecer el comité de auditoría: El comité de auditoría debe ser independiente, tener un conocimiento profundo de la organización y estar comprometido con la supervisión del trabajo del auditor interno.

- Establecer un programa de capacitación: Los auditores internos deben recibir capacitación continua sobre los estándares profesionales, el código de ética y las mejores prácticas para mantener su independencia y objetividad.

- Promover la transparencia: La organización debe promover la transparencia en sus operaciones y facilitar el acceso del auditor interno a la información necesaria para realizar su trabajo.

- Establecer un sistema de denuncias: Se debe establecer un sistema de denuncias independiente para que los empleados puedan reportar cualquier irregularidad o conflicto de interés sin temor a represalias.

Lo que necesits saber

¿Cuál es la diferencia entre un auditor interno y un auditor externo?

Un auditor interno es un empleado de la organización que realiza auditorías internas, mientras que un auditor externo es un profesional independiente contratado por la organización para realizar auditorías externas. Los auditores internos son responsables de evaluar los procesos y controles internos de la organización, mientras que los auditores externos se enfocan en la presentación de los estados financieros de la organización.

¿Qué se considera un conflicto de interés para un auditor interno?

Un conflicto de interés para un auditor interno puede ser cualquier situación en la que el auditor tenga un interés personal o profesional que pueda influir en su juicio o en su capacidad para realizar su trabajo de manera objetiva. Algunos ejemplos de conflictos de interés incluyen tener relaciones familiares con empleados de la organización que están siendo auditados, tener inversiones en la organización o haber trabajado previamente en áreas que están siendo auditadas.

¿Qué pasa si se detecta una falta de independencia en un auditor interno?

Si se detecta una falta de independencia en un auditor interno, se deben tomar medidas para corregir la situación. Esto puede incluir la eliminación del auditor del proyecto, la divulgación del conflicto de interés a las partes interesadas o la contratación de un auditor externo para realizar una evaluación independiente.

La independencia del auditor interno es fundamental para la buena gobernanza corporativa y la gestión de riesgos. Un auditor interno independiente puede proporcionar una evaluación objetiva y confiable de los procesos y controles internos de una organización. Al fortalecer la independencia del auditor interno, las organizaciones pueden mejorar la transparencia, la rendición de cuentas y la confianza de los stakeholders.

Artículos Relacionados