En el entorno empresarial, la contabilidad y la auditoría son pilares fundamentales para la transparencia, la toma de decisiones informadas y la confianza en los mercados financieros. Pero ¿Quién establece las reglas del juego? ¿Quién define los estándares que rigen la forma en que las empresas registran sus transacciones y cómo se auditan sus estados financieros? La respuesta a estas preguntas radica en la existencia de organismos internacionales y nacionales que se encargan de emitir las normas contables y de auditoría.

En este artículo, profundizaremos en el complejo entorno de la emisión de normas contables y de auditoría, investigando los principales organismos que las emiten, su influencia global y las diferencias entre los marcos contables más relevantes. Además, analizaremos el impacto de estas normas en las empresas y cómo se adaptan a las necesidades de los diferentes sectores económicos.

- El papel crucial de las normas contables y de auditoría

- Organismos internacionales de emisión de normas contables

- Organismos nacionales de emisión de normas contables

- El impacto de las normas contables y de auditoría en las empresas

- Adaptación de las normas contables y de auditoría a los diferentes sectores económicos

El papel crucial de las normas contables y de auditoría

Las normas contables son un conjunto de principios, reglas y directrices que establecen cómo deben registrarse y presentarse las transacciones financieras de una empresa. Estas normas aseguran la uniformidad y la comparabilidad de los estados financieros, permitiendo a los usuarios, como inversores, acreedores y reguladores, obtener una visión clara y precisa de la situación financiera de una empresa.

Por otro lado, las normas de auditoría establecen los procedimientos y criterios que los auditores deben seguir para verificar la exactitud y la fiabilidad de los estados financieros de una empresa. Estas normas garantizan la independencia y la objetividad del proceso de auditoría, asegurando que los estados financieros reflejen la realidad financiera de la empresa de manera imparcial.

La emisión de normas contables y de auditoría es un proceso complejo que involucra a diversos actores, incluyendo:

- Organismos internacionales : Establecen estándares contables y de auditoría que son adoptados por diferentes países.

- Organismos nacionales : Adaptan las normas internacionales a las particularidades de sus economías y sistemas legales.

- Profesionales de la contabilidad y la auditoría : Participan en la elaboración y la interpretación de las normas.

- Empresas : Aplican las normas contables y de auditoría a sus operaciones y estados financieros.

- Inversores : Utilizan la información financiera para tomar decisiones de inversión.

- Reguladores : Supervisan el cumplimiento de las normas contables y de auditoría.

Organismos internacionales de emisión de normas contables

A nivel internacional, existen dos organismos principales que emiten normas contables:

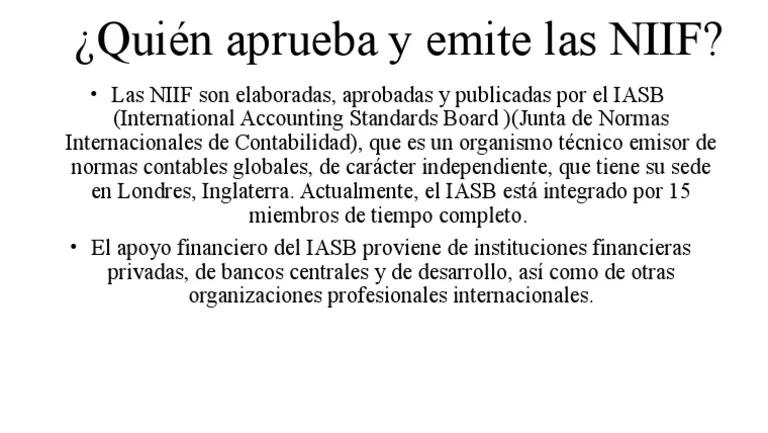

El Consejo de Normas Internacionales de Contabilidad (IASB)

El IASB es el organismo independiente responsable de desarrollar y emitir las Normas Internacionales de Información Financiera (NIIF). Las NIIF son un conjunto de normas contables que se utilizan en más de 140 países, convirtiéndolas en el marco contable más utilizado a nivel global.

El IASB cuenta con un proceso de desarrollo de normas transparente y participativo, que involucra a profesionales de la contabilidad y la auditoría de todo el entorno. Las NIIF se basan en principios contables, lo que significa que ofrecen un marco general para la contabilización de las transacciones, dejando espacio para la interpretación y la aplicación de los principios a situaciones específicas.

Ventajas de las NIIF:

- Transparencia y comparabilidad : Las NIIF permiten a los inversores comparar la información financiera de empresas de diferentes países, mejorando la transparencia y la confianza en los mercados financieros.

- Reducción de costos : La adopción de un marco contable único a nivel global puede reducir los costos asociados a la preparación de estados financieros para empresas que operan en varios países.

- Mejora de la calidad de la información financiera : Las NIIF promueven la aplicación de principios contables sólidos, lo que mejora la calidad de la información financiera que se proporciona a los usuarios.

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB)

El IAASB es el organismo independiente responsable de desarrollar y emitir las Normas Internacionales de Auditoría (ISA). Las ISA son un conjunto de normas que establecen los principios y procedimientos que los auditores deben seguir al realizar una auditoría de estados financieros. Las ISA se utilizan en más de 130 países, lo que las convierte en el marco de auditoría más utilizado a nivel global.

El IAASB cuenta con un proceso de desarrollo de normas transparente y participativo, que involucra a profesionales de la auditoría de todo el entorno. Las ISA se basan en un enfoque de riesgo, lo que significa que los auditores deben identificar y evaluar los riesgos de errores materiales en los estados financieros, y deben diseñar y ejecutar procedimientos de auditoría para mitigar esos riesgos.

Ventajas de las ISA:

- Independencia y objetividad : Las ISA promueven la independencia y la objetividad de los auditores, asegurando que los estados financieros se auditen de manera imparcial.

- Calidad de la auditoría : Las ISA establecen estándares de calidad para la auditoría, lo que garantiza que los auditores realicen su trabajo de manera profesional y ética.

- Confianza en los mercados financieros : Las ISA contribuyen a la confianza en los mercados financieros, al asegurar que los estados financieros de las empresas se auditen de manera independiente y objetiva.

Organismos nacionales de emisión de normas contables

Además de los organismos internacionales, muchos países también tienen organismos nacionales que emiten normas contables y de auditoría. Estos organismos suelen adaptar las normas internacionales a las particularidades de sus economías y sistemas legales. Algunos ejemplos de organismos nacionales son:

- Estados Unidos: El Consejo de Normas de Contabilidad Financiera (FASB) es el organismo responsable de emitir las Normas de Contabilidad Generalmente Aceptadas (GAAP) en los Estados Unidos.

- Canadá: El Consejo de Normas de Contabilidad (AcSB) es el organismo responsable de emitir las Normas Internacionales de Información Financiera (NIIF) en Canadá.

- México: El Consejo Mexicano de Normas de Información Financiera (CINIF) es el organismo responsable de emitir las Normas de Información Financiera (NIF) en México.

- España: El Plan General de Contabilidad (PGC) es el marco contable que se utiliza en España.

- Argentina: Las Normas Contables Profesionales (NCP) son el marco contable que se utiliza en Argentina.

La adopción de las normas internacionales de contabilidad y de auditoría ha sido un proceso gradual en muchos países. Algunos países han adoptado las NIIF y las ISA de manera completa, mientras que otros han optado por adaptarlas a sus propias necesidades. La convergencia hacia un marco contable único a nivel global es un objetivo importante para mejorar la transparencia y la eficiencia de los mercados financieros.

El impacto de las normas contables y de auditoría en las empresas

Las normas contables y de auditoría tienen un impacto significativo en las empresas, ya que afectan a la forma en que registran sus transacciones, preparan sus estados financieros y gestionan sus riesgos. Algunas de las principales consecuencias de las normas contables y de auditoría para las empresas incluyen:

- Mayor transparencia y rendición de cuentas : Las normas contables y de auditoría obligan a las empresas a ser más transparentes en sus operaciones y a rendir cuentas a sus accionistas, inversores y otros stakeholders.

- Mejora de la calidad de la información financiera : Las normas contables y de auditoría promueven la aplicación de principios contables sólidos, lo que mejora la calidad de la información financiera que se proporciona a los usuarios.

- Reducción de los costos de capital : Las empresas que cumplen con las normas contables y de auditoría suelen tener acceso a un menor costo de capital, ya que los inversores confían más en la calidad de su información financiera.

- Mejora de la gestión de riesgos : Las normas de auditoría obligan a las empresas a identificar y evaluar los riesgos de errores materiales en sus estados financieros, lo que ayuda a mejorar la gestión de riesgos.

- Aumento de la competitividad : Las empresas que cumplen con las normas contables y de auditoría son más competitivas en los mercados globales, ya que sus estados financieros son comparables con los de otras empresas.

Adaptación de las normas contables y de auditoría a los diferentes sectores económicos

Las normas contables y de auditoría se adaptan a las necesidades de los diferentes sectores económicos. Por ejemplo, las empresas del sector financiero tienen requisitos contables específicos que se reflejan en las normas contables y de auditoría. De igual manera, las empresas del sector energético o las empresas que operan en mercados internacionales tienen requisitos específicos que deben cumplir.

La adaptación de las normas contables y de auditoría a los diferentes sectores económicos es fundamental para asegurar que la información financiera sea relevante y útil para los usuarios. La falta de adaptación puede llevar a la emisión de información financiera que no es comparable entre empresas de diferentes sectores, lo que dificulta la toma de decisiones informadas.

¿Quién emite las normas contables en Estados Unidos?

El Consejo de Normas de Contabilidad Financiera (FASB) es el organismo responsable de emitir las Normas de Contabilidad Generalmente Aceptadas (GAAP) en los Estados Unidos.

¿Qué son las NIIF?

Las Normas Internacionales de Información Financiera (NIIF) son un conjunto de normas contables que se utilizan en más de 140 países. Son emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB).

¿Qué son las ISA?

Las Normas Internacionales de Auditoría (ISA) son un conjunto de normas que establecen los principios y procedimientos que los auditores deben seguir al realizar una auditoría de estados financieros. Son emitidas por el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB).

¿Cuáles son las ventajas de las NIIF?

Las NIIF ofrecen varias ventajas, incluyendo la transparencia y comparabilidad de la información financiera, la reducción de costos para las empresas que operan en varios países y la mejora de la calidad de la información financiera.

¿Cuáles son las ventajas de las ISA?

Las ISA promueven la independencia y la objetividad de los auditores, establecen estándares de calidad para la auditoría y contribuyen a la confianza en los mercados financieros.

¿Cómo se adaptan las normas contables a los diferentes sectores económicos?

Las normas contables se adaptan a los diferentes sectores económicos mediante la inclusión de requisitos específicos para cada sector. Por ejemplo, las empresas del sector financiero tienen requisitos contables específicos que se reflejan en las normas contables y de auditoría.

La emisión de normas contables y de auditoría es un proceso complejo y fundamental para la transparencia y la confianza en los mercados financieros. Los organismos internacionales y nacionales que emiten estas normas desempeñan un papel crucial en la definición de los estándares que rigen la forma en que las empresas registran sus transacciones y cómo se auditan sus estados financieros. La adopción de las normas internacionales de contabilidad y de auditoría ha sido un proceso gradual en muchos países, y la convergencia hacia un marco contable único a nivel global es un objetivo importante para mejorar la transparencia y la eficiencia de los mercados financieros. Las normas contables y de auditoría tienen un impacto significativo en las empresas, ya que afectan a la forma en que registran sus transacciones, preparan sus estados financieros y gestionan sus riesgos. La adaptación de las normas contables y de auditoría a los diferentes sectores económicos es fundamental para asegurar que la información financiera sea relevante y útil para los usuarios.

Artículos Relacionados