En el ámbito de la auditoría, la sumaria es un documento fundamental que resume la información relevante de una auditoría. Es una herramienta esencial para comunicar los hallazgos, conclusiones y recomendaciones de manera concisa y efectiva. Pero, ¿Qué es exactamente una sumaria y por qué es tan importante? Este artículo te proporcionará una información sobre las sumarias en auditoría, investigando su propósito, estructura, contenido y su rol en el proceso de auditoría.

¿Para qué se utiliza una Sumaria en Auditoría?

La sumaria en auditoría tiene un propósito claro: facilitar la comprensión y comunicación de los resultados de la auditoría. Su objetivo principal es presentar de forma concisa y organizada la información clave que se ha recopilado durante el proceso de auditoría. Esto permite a los interesados, como la gerencia de la empresa auditada, los auditores internos o externos, y los reguladores, obtener una visión general rápida y precisa de los hallazgos de la auditoría.

En otras palabras, la sumaria funciona como un resumen ejecutivo de la auditoría, proporcionando una visión general de los puntos más importantes sin entrar en detalles exhaustivos. Su objetivo es facilitar la toma de decisiones y la implementación de acciones correctivas basadas en los hallazgos de la auditoría.

Elementos Clave de una Sumaria en Auditoría

Una sumaria en auditoría bien elaborada debe incluir los siguientes elementos clave:

Información General

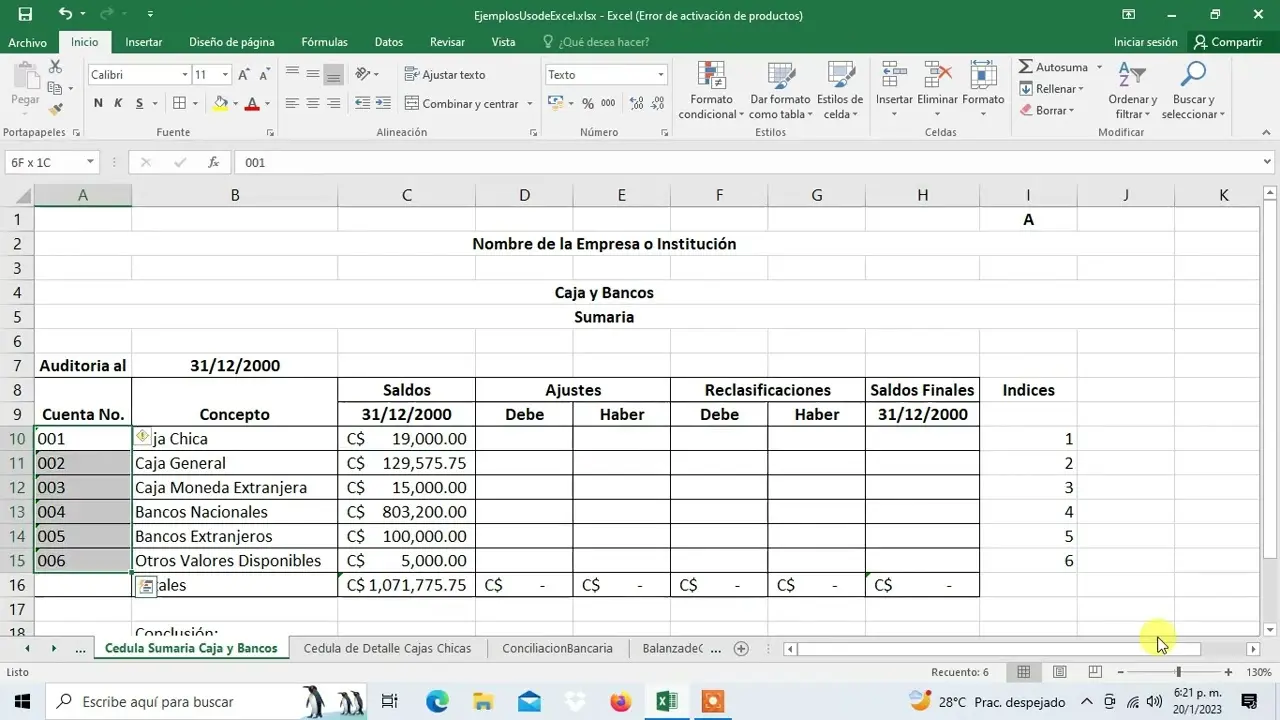

- Nombre de la empresa auditada: Se debe identificar claramente la entidad que ha sido objeto de la auditoría.

- Fecha de la auditoría: Se debe indicar el período de tiempo que abarca la auditoría.

- Objetivo de la auditoría: Se debe especificar el propósito de la auditoría, es decir, qué se buscaba evaluar.

- Alcance de la auditoría: Se debe definir el ámbito de la auditoría, incluyendo las áreas, procesos o sistemas que se han examinado.

- Nombre del auditor: Se debe identificar al auditor o equipo de auditores responsable de la realización de la auditoría.

Hallazgos Principales

En esta sección, se deben describir los hallazgos más relevantes de la auditoría. Se debe utilizar un lenguaje claro y conciso, evitando tecnicismos innecesarios. Se debe incluir:

- Descripción del hallazgo: Se debe explicar con precisión qué se ha encontrado durante la auditoría.

- Evidencia del hallazgo: Se deben presentar las pruebas que sustentan el hallazgo, como documentos, registros o entrevistas.

- Impacto del hallazgo: Se debe evaluar la importancia del hallazgo y sus posibles consecuencias para la empresa auditada.

En esta sección, se deben sintetizar los hallazgos principales y se deben extraer conclusiones generales sobre la situación auditada. Se debe evaluar si los objetivos de la auditoría se han cumplido y si se han identificado áreas de mejora.

Recomendaciones

Las recomendaciones son la parte más importante de la sumaria, ya que representan las acciones que se deben tomar para corregir las deficiencias o mejorar los procesos auditados. Las recomendaciones deben ser:

- Concretas: Deben indicar claramente qué se debe hacer.

- Viables: Deben ser factibles de implementar por la empresa auditada.

- Medibles: Deben permitir evaluar la efectividad de las acciones tomadas.

Anexos

En los anexos se pueden incluir documentos complementarios que proporcionen información adicional sobre los hallazgos de la auditoría. Por ejemplo, se pueden incluir:

- Tablas y gráficos: Para presentar información cuantitativa de forma visual.

- Documentos de respaldo: Como registros, contratos o políticas.

- Listas de verificación: Para documentar los procedimientos de auditoría.

Estructura y Formato de una Sumaria

La estructura y el formato de una sumaria en auditoría pueden variar ligeramente dependiendo del tipo de auditoría y de las normas o estándares aplicables. Sin embargo, en general, se recomienda seguir una estructura lógica y coherente que facilite la lectura y comprensión del documento.

Un formato común para una sumaria en auditoría es el siguiente:

- Portada: Contiene información general sobre la auditoría, como el nombre de la empresa auditada, la fecha de la auditoría y el objetivo de la auditoría.

- Índice: Muestra la estructura de la sumaria y facilita la navegación por el documento.

- Presenta el contexto de la auditoría y explica el propósito del documento.

- Hallazgos: Describe los hallazgos principales de la auditoría, incluyendo la evidencia y el impacto de cada hallazgo.

- Conclusiones: Sintetiza los hallazgos y extrae conclusiones generales sobre la situación auditada.

- Recomendaciones: Presenta las acciones que se deben tomar para corregir las deficiencias o mejorar los procesos auditados.

- Anexos: Incluye documentos complementarios que proporcionen información adicional sobre los hallazgos de la auditoría.

El formato de la sumaria debe ser claro, conciso y profesional. Se deben utilizar títulos y subtítulos para organizar la información y facilitar la lectura. Se debe utilizar un lenguaje preciso y objetivo, evitando el uso de jerga técnica innecesaria.

Importancia de la Sumaria en Auditoría

La sumaria en auditoría es un documento fundamental que tiene un impacto significativo en el proceso de auditoría. Su importancia radica en:

- Comunicación efectiva: Facilita la comunicación de los hallazgos de la auditoría a los interesados, incluyendo la gerencia de la empresa auditada, los auditores internos o externos, y los reguladores.

- Toma de decisiones: Proporciona información relevante para la toma de decisiones sobre acciones correctivas o mejoras en los procesos auditados.

- Documentación: Documenta los hallazgos de la auditoría y proporciona un registro de las actividades de auditoría.

- Evaluación del desempeño: Permite evaluar el desempeño de la empresa auditada y identificar áreas de mejora.

- Cumplimiento legal: En algunos casos, la sumaria puede ser un requisito legal o regulatorio.

Sobre las Sumarias en Auditoría

¿Quién debe preparar una sumaria en auditoría?

La sumaria en auditoría suele ser preparada por el auditor o equipo de auditores responsable de la realización de la auditoría. En algunos casos, la empresa auditada puede participar en la elaboración de la sumaria, especialmente en la sección de recomendaciones.

¿Qué tipo de información se debe incluir en la sección de hallazgos?

La sección de hallazgos debe incluir información sobre las deficiencias o áreas de mejora identificadas durante la auditoría. Se debe describir cada hallazgo con precisión, incluyendo la evidencia que lo sustenta y su impacto en la empresa auditada.

¿Cómo se debe redactar una recomendación en una sumaria?

Las recomendaciones deben ser concisas, viables y medibles. Deben indicar claramente qué se debe hacer para corregir las deficiencias o mejorar los procesos auditados. Es importante que las recomendaciones sean realistas y factibles de implementar por la empresa auditada.

¿Cuándo se debe presentar la sumaria?

La sumaria se debe presentar al finalizar la auditoría. La fecha de presentación puede variar dependiendo del tipo de auditoría y de las normas o estándares aplicables.

¿Qué pasa si no se presenta una sumaria?

La falta de presentación de una sumaria puede tener consecuencias negativas. Por ejemplo, la empresa auditada puede ser sancionada por incumplimiento de las normas o estándares aplicables. Además, la falta de una sumaria puede dificultar la toma de decisiones sobre acciones correctivas o mejoras en los procesos auditados.

La sumaria en auditoría es un documento esencial que resume los hallazgos, conclusiones y recomendaciones de una auditoría. Su objetivo principal es facilitar la comprensión y comunicación de los resultados de la auditoría, permitiendo a los interesados tomar decisiones informadas sobre acciones correctivas o mejoras en los procesos auditados. Una sumaria bien elaborada debe incluir información general, hallazgos principales, conclusiones, recomendaciones y anexos. La estructura y el formato de la sumaria pueden variar ligeramente dependiendo del tipo de auditoría y de las normas o estándares aplicables. La sumaria es un documento fundamental que tiene un impacto significativo en el proceso de auditoría, facilitando la comunicación, la toma de decisiones, la documentación, la evaluación del desempeño y el cumplimiento legal.

Artículos Relacionados