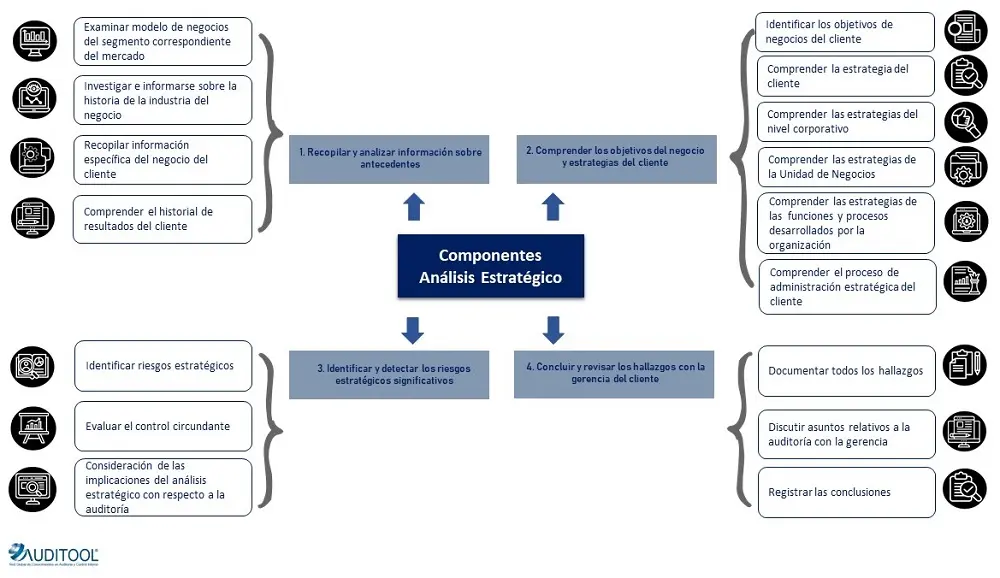

En el ámbito de la auditoría financiera, la palabra componente tiene un significado específico y crucial. Se refiere a una parte o sección de los estados financieros de una empresa que es objeto de análisis y evaluación por parte de los auditores. Comprender qué es un componente y su importancia es fundamental para entender el proceso de auditoría y su impacto en la confiabilidad de los estados financieros.

¿Qué es un componente en auditoría?

Un componente en auditoría es una parte específica de los estados financieros que se identifica como relevante para la evaluación del riesgo de incorrección material. Puede ser un área particular de la empresa, un tipo de transacción o un activo específico. La identificación de componentes se realiza durante la planificación de la auditoría, y depende de la naturaleza del negocio, la complejidad de sus operaciones y las áreas de mayor riesgo.

Por ejemplo, un componente podría ser:

- Un segmento de negocio específico : como la producción de un producto en particular o las operaciones en un país determinado.

- Un tipo de transacción : como las ventas de crédito, las adquisiciones de activos o las operaciones con instrumentos financieros.

- Un activo específico : como un inventario de productos, un activo fijo o una inversión.

La identificación de componentes es un paso crucial en la planificación de la auditoría, ya que permite a los auditores concentrar sus esfuerzos en las áreas más relevantes y de mayor riesgo. Al identificar los componentes, los auditores pueden determinar:

- La naturaleza del riesgo : ¿Cuál es la probabilidad de que ocurra una incorrección material en el componente?

- El alcance del riesgo : ¿Cuál es el impacto potencial de una incorrección material en el componente?

- Las estrategias de auditoría : ¿Qué procedimientos específicos se deben aplicar para evaluar el componente?

¿Quién debe identificar si un componente es significativo?

El equipo de auditoría, con el apoyo del equipo de gestión de la empresa auditada, es el responsable de identificar los componentes significativos. El equipo de auditoría debe tener un conocimiento profundo del negocio y de las operaciones de la empresa para poder identificar las áreas de mayor riesgo.

El equipo de gestión de la empresa auditada también juega un papel importante en la identificación de componentes significativos. Ellos tienen un conocimiento profundo de su propio negocio y pueden proporcionar información valiosa sobre las áreas de mayor riesgo.

Es importante destacar que la identificación de componentes significativos no es un proceso estático. Los componentes pueden cambiar a lo largo del tiempo, y el equipo de auditoría debe estar atento a los cambios en el negocio y en el entorno de la empresa.

¿Por qué es importante identificar los componentes en auditoría?

La identificación de componentes significativos es un paso crucial en el proceso de auditoría por varias razones:

- Permite a los auditores concentrar sus esfuerzos en las áreas de mayor riesgo : Los auditores tienen recursos limitados y necesitan enfocar sus esfuerzos en las áreas que tienen un mayor impacto potencial en la confiabilidad de los estados financieros. Al identificar los componentes significativos, los auditores pueden concentrar sus esfuerzos en las áreas que tienen un mayor riesgo de incorrección material.

- Ayuda a los auditores a desarrollar estrategias de auditoría más efectivas : Al identificar los componentes significativos, los auditores pueden desarrollar estrategias de auditoría específicas para cada componente. Esto permite a los auditores evaluar el riesgo de incorrección material de manera más eficiente y efectiva.

- Mejora la calidad de la auditoría : Al enfocar sus esfuerzos en las áreas de mayor riesgo, los auditores pueden obtener una mejor comprensión del negocio y de las operaciones de la empresa. Esto les permite realizar una auditoría más completa y efectiva, lo que mejora la calidad de la auditoría.

Ejemplos de componentes en auditoría

Para ilustrar mejor el concepto de componentes en auditoría, veamos algunos ejemplos:

Ejemplo 1: Una empresa de comercio electrónico

Una empresa de comercio electrónico podría tener los siguientes componentes:

- Ventas en línea : El proceso de ventas a través del sitio web de la empresa.

- Inventario : El proceso de gestión del inventario de productos.

- Pagos en línea : El proceso de procesamiento de pagos de los clientes.

- Logística : El proceso de envío de productos a los clientes.

Ejemplo 2: Una empresa de servicios financieros

Una empresa de servicios financieros podría tener los siguientes componentes:

- Préstamos : El proceso de otorgamiento de préstamos a clientes.

- Inversiones : El proceso de gestión de las inversiones de la empresa.

- Gestión de riesgos : El proceso de evaluación y gestión de los riesgos financieros.

- Cumplimiento normativo : El cumplimiento de las leyes y regulaciones aplicables a la industria financiera.

Consultas habituales

¿Qué es la incorrección material?

La incorrección material es un error o una omisión en los estados financieros que, de ser conocido por los usuarios de los estados financieros, podría influir en sus decisiones económicas.

¿Cómo se determina si un componente es significativo?

No existe una regla única para determinar si un componente es significativo. Los auditores deben considerar la naturaleza del negocio, la complejidad de sus operaciones y las áreas de mayor riesgo para identificar los componentes que podrían tener un impacto significativo en los estados financieros.

¿Qué pasa si un componente no se identifica como significativo?

Si un componente no se identifica como significativo, los auditores pueden no dedicarle la misma atención que a los componentes significativos. Esto podría llevar a que se pasen por alto errores o omisiones que podrían tener un impacto en la confiabilidad de los estados financieros.

¿Cómo se pueden identificar los componentes significativos?

Los auditores utilizan una variedad de técnicas para identificar los componentes significativos, incluyendo:

- Análisis de la información financiera : Los auditores analizan los estados financieros de la empresa para identificar las áreas de mayor riesgo.

- Entrevistas con la gerencia : Los auditores se reúnen con la gerencia de la empresa para obtener información sobre las operaciones de la empresa y las áreas de mayor riesgo.

- Revisión de la documentación de la empresa : Los auditores revisan la documentación de la empresa, como los contratos, las políticas y los procedimientos, para identificar las áreas de mayor riesgo.

La identificación de componentes significativos es un paso crucial en el proceso de auditoría. Al concentrar sus esfuerzos en las áreas de mayor riesgo, los auditores pueden realizar una auditoría más completa y efectiva, lo que mejora la calidad de la auditoría y la confiabilidad de los estados financieros.

Comprender qué es un componente en auditoría y su importancia es fundamental para todos los involucrados en el proceso de auditoría, desde los auditores hasta los ejecutivos de las empresas auditadas. La identificación de componentes significativos es esencial para garantizar la calidad de la auditoría y la confiabilidad de los estados financieros.

Artículos Relacionados