En el entorno de la auditoría, la precisión y la exactitud son esenciales. Para lograr este objetivo, los auditores se basan en premisas, que son suposiciones fundamentales que sustentan todo el proceso de auditoría. Estas premisas no se verifican directamente, pero se consideran válidas para poder realizar la auditoría de manera efectiva.

En este artículo, exploraremos en profundidad el concepto de premisas en auditoría, su importancia, los tipos existentes y su impacto en el proceso de auditoría. Además, analizaremos algunos ejemplos prácticos para comprender mejor cómo se aplican en la realidad.

¿Por qué son importantes las premisas en auditoría?

Las premisas en auditoría son esenciales por varias razones:

- Fundamento del trabajo del auditor: Las premisas establecen el marco de referencia para el trabajo del auditor, guiando sus acciones y decisiones durante la auditoría.

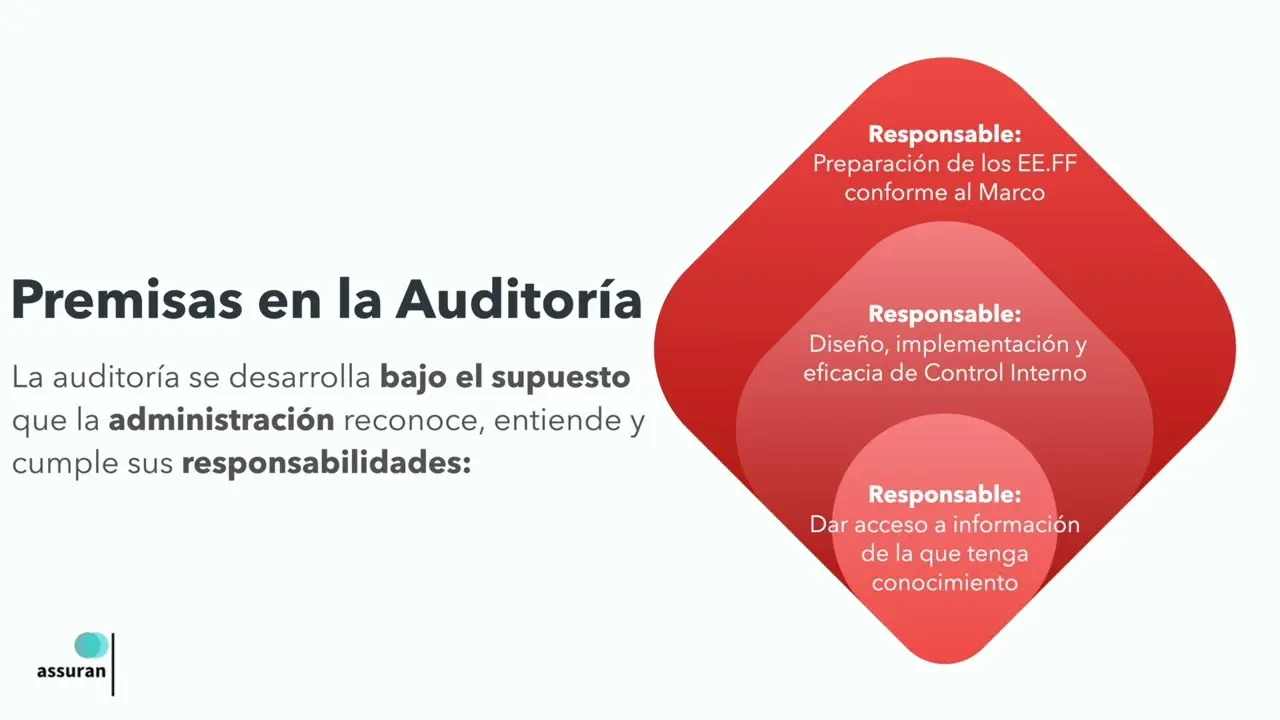

- Asumir la responsabilidad: Al aceptar las premisas, el auditor asume la responsabilidad de que la información financiera se ha elaborado de acuerdo con los principios de contabilidad generalmente aceptados (PCGA) o las normas internacionales de información financiera (NIIF).

- Base para la opinión del auditor: La opinión del auditor sobre los estados financieros se basa en las premisas que ha aceptado. Si las premisas no son válidas, la opinión del auditor puede verse afectada.

- Comunicación clara con el cliente: Las premisas permiten al auditor comunicar de manera clara y precisa al cliente las bases sobre las que se ha realizado la auditoría.

Tipos de Premisas en Auditoría

Las premisas en auditoría se pueden clasificar en diferentes tipos, dependiendo del enfoque que se le dé a la auditoría. A continuación, se presentan algunos de los tipos más comunes:

Premisas de Auditoría General

Estas premisas se aplican a todas las auditorías y son fundamentales para el proceso de auditoría en general. Algunas de las premisas de auditoría general más importantes son:

- Existencia de un sistema de control interno: La auditoría asume que la empresa cuenta con un sistema de control interno adecuado para prevenir y detectar errores o fraudes.

- Disponibilidad de información relevante: La auditoría asume que la empresa tiene disponible la información relevante para la auditoría, incluyendo registros, documentos y otros elementos de evidencia.

- Integridad de la información: La auditoría asume que la información proporcionada por la empresa es completa, precisa y confiable.

- Competencia del personal: La auditoría asume que el personal de la empresa tiene la competencia y los conocimientos necesarios para realizar sus tareas de manera eficiente.

- Cumplimiento de la legislación: La auditoría asume que la empresa cumple con las leyes y regulaciones aplicables a su actividad.

Premisas Específicas de la Auditoría

Además de las premisas generales, existen premisas específicas que se aplican a determinadas áreas de la auditoría, como la auditoría de inventarios, la auditoría de cuentas por cobrar o la auditoría de activos fijos. Estas premisas se basan en las características particulares de cada área y ayudan al auditor a enfocar su trabajo de manera más efectiva.

Por ejemplo, en la auditoría de inventarios, una premisa específica podría ser que la empresa tiene un sistema de control interno adecuado para prevenir la obsolescencia o el deterioro de los inventarios. En la auditoría de cuentas por cobrar, una premisa específica podría ser que la empresa tiene un sistema de control interno adecuado para asegurar que las cuentas por cobrar son reales y cobranzables.

Ejemplos de Premisas en Auditoría

Para comprender mejor cómo se aplican las premisas en la práctica, veamos algunos ejemplos concretos:

Ejemplo 1: Auditoría de Inventarios

Un auditor que está realizando la auditoría de inventarios de una empresa de fabricación debe asumir que la empresa tiene un sistema de control interno adecuado para:

- Contar y registrar los inventarios: La empresa debe tener un sistema para contar y registrar los inventarios de manera precisa y periódica.

- Prevenir la obsolescencia o el deterioro de los inventarios: La empresa debe tener un sistema para controlar la vida útil de los inventarios y evitar que se deterioren o se vuelvan obsoletos.

- Controlar el acceso a los inventarios: La empresa debe tener un sistema para controlar el acceso a los inventarios y evitar robos o pérdidas.

Si el auditor no está seguro de que la empresa tiene un sistema de control interno adecuado para alguno de estos aspectos, debe realizar pruebas adicionales para verificar la validez de la premisa.

Ejemplo 2: Auditoría de Cuentas por Cobrar

Un auditor que está realizando la auditoría de cuentas por cobrar de una empresa de ventas al por menor debe asumir que la empresa tiene un sistema de control interno adecuado para:

- Facturar a los clientes: La empresa debe tener un sistema para facturar a los clientes de manera precisa y oportuna.

- Cobrar a los clientes: La empresa debe tener un sistema para cobrar a los clientes de manera eficiente y efectiva.

- Controlar las cuentas por cobrar: La empresa debe tener un sistema para controlar las cuentas por cobrar y asegurar que son reales y cobranzables.

Si el auditor no está seguro de que la empresa tiene un sistema de control interno adecuado para alguno de estos aspectos, debe realizar pruebas adicionales para verificar la validez de la premisa.

¿Qué sucede si una premisa no es válida?

Si una premisa no es válida, el auditor debe tomar medidas para abordar la situación. Algunas de las acciones que puede tomar el auditor incluyen:

- Modificar la opinión del auditor: Si la premisa no es válida, el auditor puede modificar la opinión del auditor para reflejar el riesgo adicional. Por ejemplo, el auditor puede emitir una opinión calificada o una opinión adversa.

- Ampliar el alcance de la auditoría: Si la premisa no es válida, el auditor puede ampliar el alcance de la auditoría para obtener más evidencia sobre el área afectada. Esto puede implicar realizar pruebas adicionales o revisar más información.

- Comunicar la situación al cliente: El auditor debe comunicar al cliente la situación y los riesgos asociados. El cliente debe ser informado de los hallazgos del auditor y de las posibles consecuencias de la premisa no válida.

Lo que necesits saber

¿Qué es una premisa de auditoría?

Una premisa de auditoría es una suposición fundamental que el auditor debe aceptar como válida para poder realizar la auditoría de manera efectiva. Estas premisas no se verifican directamente, pero se consideran válidas para poder realizar la auditoría de manera efectiva.

¿Cuáles son algunos ejemplos de premisas de auditoría?

Algunos ejemplos de premisas de auditoría incluyen la existencia de un sistema de control interno adecuado, la disponibilidad de información relevante, la integridad de la información y la competencia del personal.

¿Qué sucede si una premisa de auditoría no es válida?

Si una premisa de auditoría no es válida, el auditor debe tomar medidas para abordar la situación. Algunas de las acciones que puede tomar el auditor incluyen modificar la opinión del auditor, ampliar el alcance de la auditoría o comunicar la situación al cliente.

¿Cuál es la importancia de las premisas de auditoría?

Las premisas de auditoría son esenciales para el proceso de auditoría porque establecen el marco de referencia para el trabajo del auditor, tutorialn sus acciones y decisiones durante la auditoría y son la base para la opinión del auditor sobre los estados financieros.

¿Cómo se pueden verificar las premisas de auditoría?

Las premisas de auditoría no se verifican directamente, pero el auditor puede realizar pruebas para evaluar la validez de las premisas. Estas pruebas pueden incluir la revisión de documentos, la realización de entrevistas y la observación de las operaciones de la empresa.

Las premisas en auditoría son un elemento fundamental para el éxito de cualquier auditoría. Al comprender las premisas y su importancia, los auditores pueden realizar su trabajo de manera más eficiente y efectiva, asegurando la calidad y la confiabilidad de la información financiera. Es importante recordar que las premisas son suposiciones que deben ser validadas a través de pruebas y evaluaciones adicionales. Si las premisas no son válidas, el auditor debe tomar medidas para abordar la situación y comunicar los riesgos al cliente.

Artículos Relacionados