En el entorno de las finanzas y la contabilidad, la auditoría juega un papel crucial para garantizar la transparencia, la precisión y la confiabilidad de la información financiera. Un elemento fundamental en este proceso es el legajo de auditoría, un conjunto de documentos que sirven como evidencia tangible de las pruebas realizadas durante la auditoría. Este legajo es una herramienta esencial para el auditor, ya que le permite documentar su trabajo, respaldar sus conclusiones y demostrar la calidad de su análisis.

Este artículo te guiará a través de un completo panorama sobre el legajo de auditoría, investigando su importancia, estructura, contenido, requisitos legales y las mejores prácticas para su elaboración. Aprenderás cómo se relaciona con la normativa vigente y cómo su correcta gestión puede fortalecer la calidad de la auditoría y la confianza en la información financiera.

- ¿Por qué es Importante el Legajo de Auditoría?

- Estructura y Contenido del Legajo de Auditoría

- Requisitos Legales para el Legajo de Auditoría

- Mejores Prácticas para la Elaboración del Legajo de Auditoría

- Sobre el Legajo de Auditoría

- ¿Quién es responsable de la elaboración del legajo de auditoría?

- ¿Cuánto tiempo se debe conservar el legajo de auditoría?

- ¿Qué ocurre si el legajo de auditoría no cumple con los requisitos legales?

- ¿Cómo se puede mejorar la calidad del legajo de auditoría?

- ¿Cuál es la importancia del legajo de auditoría para la confianza en la información financiera?

¿Por qué es Importante el Legajo de Auditoría?

El legajo de auditoría no es simplemente una colección de papeles. Es un elemento crucial que cumple diversas funciones fundamentales:

- Evidencia de trabajo realizado: El legajo documenta las pruebas realizadas, los procedimientos aplicados y los hallazgos encontrados durante la auditoría. Esto permite al auditor justificar sus conclusiones y respaldar sus opiniones.

- Base para la emisión de la opinión del auditor: La información contenida en el legajo sirve como base para la emisión de la opinión del auditor sobre los estados financieros auditados. Esta opinión es fundamental para la confianza de los usuarios de la información financiera.

- Cumplimiento de normas legales y profesionales: La normativa de auditoría establece requisitos específicos para la elaboración del legajo, que deben ser cumplidos por los auditores para garantizar la calidad del trabajo realizado.

- Protección legal para el auditor: En caso de litigios o controversias, el legajo de auditoría puede servir como evidencia para defender las acciones del auditor y demostrar que cumplió con las normas y los estándares profesionales.

- Mejora de la calidad de la auditoría: Un legajo de auditoría bien organizado y completo permite al auditor realizar un seguimiento eficiente del trabajo realizado, identificar áreas de mejora y garantizar la consistencia en la aplicación de los procedimientos de auditoría.

Estructura y Contenido del Legajo de Auditoría

La estructura y el contenido del legajo de auditoría pueden variar según las normas de auditoría aplicables, el tipo de auditoría realizada y el tamaño y complejidad de la entidad auditada. Sin embargo, existen elementos comunes que se encuentran en la mayoría de los legajos de auditoría:

Información General

- Nombre del cliente: Identifica la entidad auditada.

- Periodo auditado: Especifica el período cubierto por la auditoría.

- Nombre del auditor: Identifica al auditor responsable de la auditoría.

- Fecha de inicio y fin de la auditoría: Indica el período en el que se llevó a cabo la auditoría.

- Objetivo de la auditoría: Describe el alcance y el propósito de la auditoría.

- Normas de auditoría aplicables: Especifica las normas de auditoría que se aplicaron en la auditoría.

Plan de Auditoría

- Descripción de los riesgos de auditoría: Identifica los riesgos que pueden afectar la confiabilidad de la información financiera.

- Procedimientos de auditoría: Describe los procedimientos específicos que se aplicarán para mitigar los riesgos de auditoría.

- Asignación de recursos: Especifica los recursos humanos y materiales que se destinarán a la auditoría.

- Calendario de la auditoría: Define las fechas clave para la ejecución de las diferentes etapas de la auditoría.

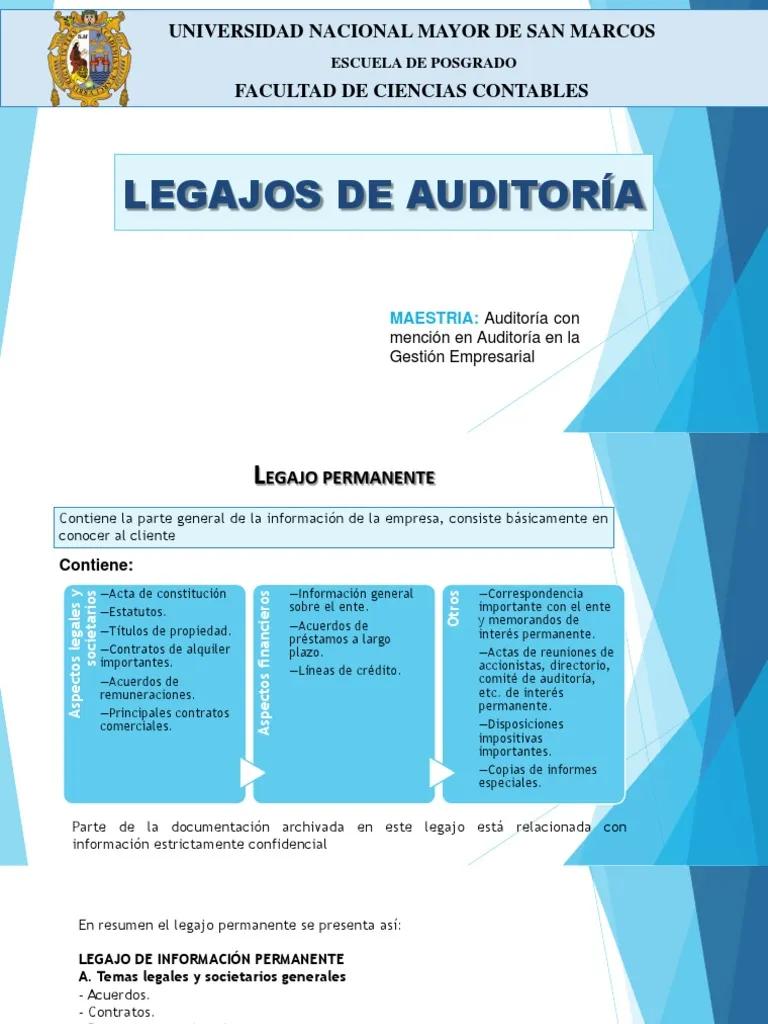

Evidencia de Auditoría

Esta sección es la base del legajo de auditoría y contiene la documentación que respalda las conclusiones del auditor. Incluye:

- Papeles de trabajo: Documentos que registran las pruebas realizadas, las observaciones hechas, los cálculos realizados y las conclusiones alcanzadas por el auditor. Pueden incluir:

- Papeles de trabajo de planificación: Documentos que registran el proceso de planificación de la auditoría, incluyendo la identificación de los riesgos de auditoría y la definición de los procedimientos de auditoría.

- Papeles de trabajo de ejecución: Documentos que registran las pruebas realizadas, las observaciones hechas y los cálculos realizados durante la auditoría. Pueden incluir:

- Papeles de trabajo de control interno: Documentos que registran las pruebas realizadas sobre el sistema de control interno de la entidad auditada.

- Papeles de trabajo de transacciones: Documentos que registran las pruebas realizadas sobre las transacciones de la entidad auditada.

- Papeles de trabajo de saldos: Documentos que registran las pruebas realizadas sobre los saldos de las cuentas de la entidad auditada.

- Papeles de trabajo de evaluación: Documentos que registran la evaluación de los hallazgos de la auditoría, la determinación de la materialidad de los errores encontrados y la formulación de las conclusiones de la auditoría.

- Documentos de respaldo: Documentos que proporcionan evidencia adicional para respaldar las conclusiones del auditor. Pueden incluir:

- Facturas: Documentos que respaldan las transacciones de compra.

- Recibos: Documentos que respaldan las transacciones de pago.

- Contratos: Documentos que respaldan los acuerdos comerciales.

- Actas de reuniones: Documentos que registran las decisiones tomadas en las reuniones.

Comunicaciones con el Cliente

- Cartas de confirmación: Documentos que confirman la información proporcionada por el cliente.

- Cartas de representación: Documentos que solicitan al cliente que confirme la veracidad de la información proporcionada.

- Correspondencia: Documentos que registran la comunicación entre el auditor y el cliente.

Informe de Auditoría

El informe de auditoría es el documento final que se emite al término de la auditoría. Incluye:

- Opinión del auditor: Expresa la opinión del auditor sobre la confiabilidad de los estados financieros auditados.

- Hallazgos de la auditoría: Describe los errores encontrados durante la auditoría y su impacto en los estados financieros.

- Recomendaciones: Sugiere acciones que la entidad auditada puede tomar para corregir los errores encontrados y mejorar su sistema de control interno.

- Declaración de responsabilidad: Define la responsabilidad del auditor en la realización de la auditoría.

Requisitos Legales para el Legajo de Auditoría

La normativa de auditoría establece requisitos específicos para la elaboración del legajo de auditoría. Estos requisitos varían según el país y la profesión del auditor. En general, la normativa exige que el legajo de auditoría:

- Sea completo y preciso: Debe contener toda la información relevante para la auditoría.

- Sea organizado y legible: Debe ser fácil de navegar y entender.

- Sea firmado y fechado: Debe ser firmado por el auditor responsable de la auditoría.

- Sea conservado por un período determinado: La normativa establece un período mínimo de conservación del legajo de auditoría.

Mejores Prácticas para la Elaboración del Legajo de Auditoría

Para garantizar la calidad del legajo de auditoría y cumplir con los requisitos legales y profesionales, se recomienda seguir las siguientes mejores prácticas:

- Establecer un sistema de documentación claro y consistente: Se debe utilizar un sistema de documentación que sea fácil de entender y aplicar por todos los miembros del equipo de auditoría.

- Documentar todas las pruebas realizadas: Se debe documentar cada prueba realizada, incluyendo los procedimientos aplicados, los resultados obtenidos y las conclusiones alcanzadas.

- Utilizar un lenguaje claro y conciso: La documentación debe ser fácil de entender para todos los usuarios, incluyendo el auditor, el cliente y las autoridades reguladoras.

- Revisar y aprobar la documentación: La documentación debe ser revisada y aprobada por el auditor responsable de la auditoría.

- Conservar el legajo de auditoría de forma segura: Se debe conservar el legajo de auditoría de forma segura para evitar su pérdida o destrucción.

Sobre el Legajo de Auditoría

¿Quién es responsable de la elaboración del legajo de auditoría?

El auditor responsable de la auditoría es responsable de la elaboración del legajo de auditoría.

¿Cuánto tiempo se debe conservar el legajo de auditoría?

La normativa establece un período mínimo de conservación del legajo de auditoría, que puede variar según el país y la profesión del auditor. En general, se recomienda conservar el legajo de auditoría durante al menos cinco años.

¿Qué ocurre si el legajo de auditoría no cumple con los requisitos legales?

Si el legajo de auditoría no cumple con los requisitos legales, el auditor puede ser sancionado por las autoridades reguladoras. Las sanciones pueden incluir multas, suspensión de la licencia de auditoría o incluso la pérdida de la licencia.

¿Cómo se puede mejorar la calidad del legajo de auditoría?

La calidad del legajo de auditoría se puede mejorar mediante la aplicación de las mejores prácticas para la elaboración del legajo, como la utilización de un sistema de documentación claro y consistente, la documentación de todas las pruebas realizadas y la revisión y aprobación de la documentación por el auditor responsable de la auditoría.

¿Cuál es la importancia del legajo de auditoría para la confianza en la información financiera?

El legajo de auditoría es fundamental para la confianza en la información financiera, ya que proporciona evidencia tangible de la calidad del trabajo realizado por el auditor. Un legajo de auditoría completo y preciso permite a los usuarios de la información financiera confiar en la fiabilidad de los estados financieros auditados.

El legajo de auditoría es un elemento fundamental en la auditoría financiera. Es una herramienta esencial para el auditor, ya que le permite documentar su trabajo, respaldar sus conclusiones y demostrar la calidad de su análisis. La elaboración de un legajo de auditoría completo y preciso es fundamental para cumplir con los requisitos legales y profesionales, proteger al auditor de posibles litigios y mejorar la confianza en la información financiera.

La correcta gestión del legajo de auditoría es una responsabilidad crucial para los auditores. Al seguir las mejores prácticas para su elaboración y conservación, los auditores pueden garantizar la calidad de su trabajo y contribuir a la transparencia y la confiabilidad de la información financiera.

Artículos Relacionados