En el ámbito de la auditoría, la desviación representa una diferencia significativa entre lo que se espera o se ha planificado y la realidad observada durante la revisión. Es una señal de alerta que indica que algo no se está llevando a cabo según lo establecido, ya sea en términos de procedimientos, controles, políticas o incluso en la aplicación de leyes y normas.

Las desviaciones pueden surgir en diversos aspectos de la auditoría, desde la revisión de los estados financieros hasta la evaluación de los procesos internos de una empresa. Son un elemento crucial en la auditoría, ya que proporcionan información valiosa para determinar la eficacia de los controles internos, la confiabilidad de la información financiera y la conformidad con las normas legales y regulatorias.

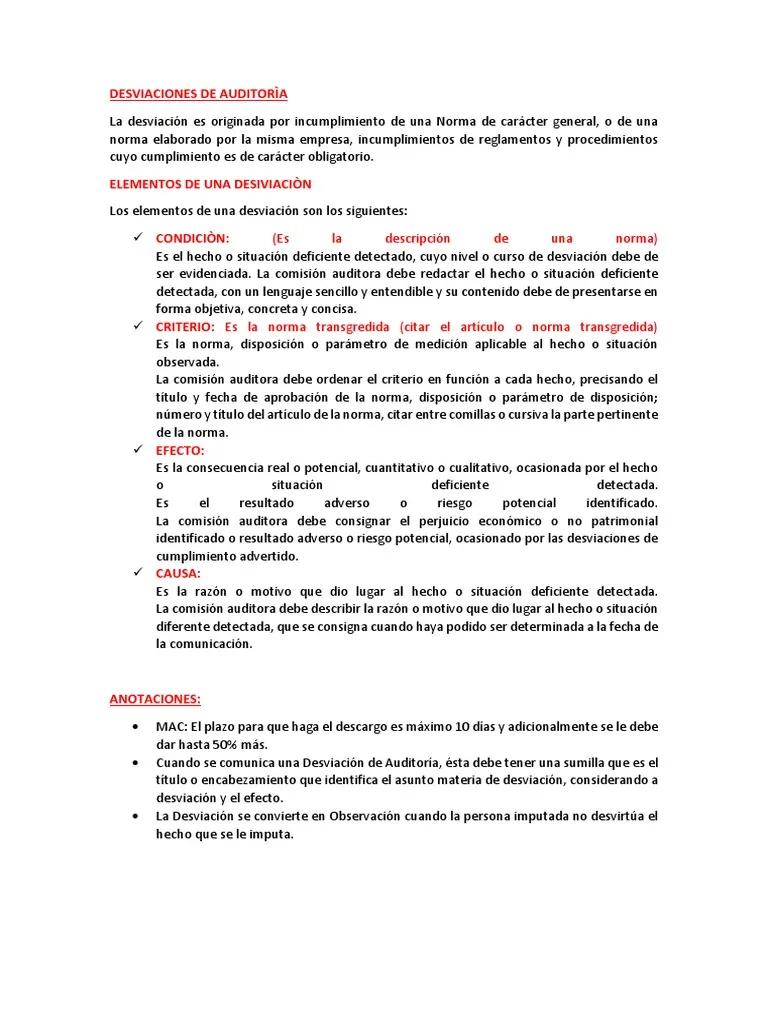

Importancia de las Desviaciones en la Auditoría

Las desviaciones en una auditoría son de suma importancia porque:

- Identifican riesgos y debilidades: Revelan posibles áreas de riesgo y debilidades en los controles internos, la gestión financiera o la operación de la empresa.

- Ayudan a prevenir errores y fraudes: Detectar desviaciones tempranamente puede ayudar a prevenir errores, fraudes o irregularidades que podrían tener consecuencias negativas para la empresa.

- Mejoran la toma de decisiones: Proporcionan información valiosa para la toma de decisiones, ya que permiten identificar las áreas que necesitan atención y ajustar las estrategias para mejorar el desempeño.

- Aseguran la confiabilidad de la información: Permiten verificar la confiabilidad de la información financiera y la precisión de los registros contables.

- Cumplen con las normas legales y regulatorias: Ayudan a las empresas a cumplir con las normas legales y regulatorias aplicables, evitando sanciones o multas.

Tipos de Desviaciones en la Auditoría

Las desviaciones en la auditoría se pueden clasificar en diferentes tipos, dependiendo del área donde se detectan. Algunos ejemplos comunes son:

Desviaciones en los Controles Internos

- Falta de separación de funciones: Cuando una misma persona tiene acceso y control sobre diferentes etapas de un proceso, lo que aumenta el riesgo de errores o fraudes.

- Falta de documentación: Ausencia de políticas, procedimientos o registros que documenten las actividades y decisiones relevantes.

- Falta de supervisión: Ausencia de mecanismos de supervisión y control adecuados para asegurar el cumplimiento de las normas y políticas.

- Falta de capacitación: Personal que no está capacitado para realizar sus tareas de manera eficiente y segura.

Desviaciones en los Estados Financieros

- Errores de cálculo: Errores matemáticos en los cálculos contables, como sumas, restas, multiplicaciones o divisiones.

- Errores de clasificación: Clasificación incorrecta de las transacciones o saldos en las cuentas contables.

- Errores de valoración: Valoración incorrecta de los activos, pasivos o patrimonio neto.

- Falta de información: Ausencia de información relevante en los estados financieros que afecta la comprensión de la situación financiera de la empresa.

Desviaciones en el Cumplimiento Legal

- Incumplimiento de las leyes fiscales: No pago de impuestos, presentación de declaraciones incorrectas o aplicación de deducciones no autorizadas.

- Incumplimiento de las leyes laborales: No pago de salarios, horas extras o prestaciones, o incumplimiento de las normas de seguridad.

- Incumplimiento de las leyes ambientales: No cumplimiento de las normas de protección ambiental, como la emisión de contaminantes o el manejo inadecuado de residuos.

Cómo Se Documenta una Desviación en un Informe de Auditoría

Las desviaciones detectadas durante la auditoría deben ser documentadas de manera clara y concisa en el informe de auditoría. La documentación debe incluir:

- Descripción de la desviación: Una descripción detallada de la desviación, incluyendo la naturaleza, la causa y el impacto potencial.

- Evidencia de la desviación: Pruebas documentales que confirmen la existencia de la desviación, como registros contables, documentos internos, entrevistas o observaciones.

- Recomendaciones para corregir la desviación: Sugerencias específicas para corregir la desviación, incluyendo plazos para la implementación y responsables de la ejecución.

- Seguimiento de la corrección: Una vez que se ha implementado la corrección, se debe realizar un seguimiento para verificar que se ha solucionado la desviación y que no se repite en el futuro.

Ejemplo de Desviación en un Informe de Auditoría

Imagine que un auditor está revisando los estados financieros de una empresa y encuentra que la empresa ha registrado un ingreso por ventas que no se ha respaldado con la documentación correspondiente. Esta es una desviación que debe ser documentada en el informe de auditoría.

La documentación de la desviación podría incluir:

- Descripción de la desviación: se detectó un ingreso por ventas de $10,000 en el estado de resultados que no se ha respaldado con la documentación correspondiente, como una factura o un contrato de venta.

- Evidencia de la desviación: se revisó el registro de ventas y no se encontró ninguna factura o contrato de venta que respaldara el ingreso de $10,000.

- Recomendaciones para corregir la desviación: se recomienda a la empresa que proporcione la documentación necesaria para respaldar el ingreso de $10,000. Si no se puede proporcionar la documentación, se debe ajustar el estado de resultados para eliminar el ingreso no respaldado.

- Seguimiento de la corrección: la empresa proporcionó la factura de venta que respaldaba el ingreso de $10,000. Se verificó la factura y se confirmó que era auténtica y que se había emitido por la empresa.

Consultas Habituales

¿Qué es una desviación material?

Una desviación material es una desviación que es lo suficientemente importante como para afectar las decisiones de los usuarios de la información financiera. La materialidad se determina en función del contexto específico de la empresa y de la naturaleza de la desviación.

¿Qué pasa si se encuentra una desviación material?

Si se encuentra una desviación material, el auditor debe emitir una opinión calificada o adversa sobre los estados financieros. Esto significa que el auditor no está seguro de la confiabilidad de la información financiera y que los usuarios deben tener cuidado al tomar decisiones basadas en ella.

¿Cómo se puede evitar la aparición de desviaciones en la auditoría?

Se pueden evitar las desviaciones en la auditoría mediante:

- Implementar controles internos sólidos: Los controles internos bien diseñados y ejecutados pueden ayudar a prevenir errores y fraudes.

- Capacitar al personal: Capacitar al personal sobre las normas y políticas relevantes puede ayudar a reducir los errores y mejorar el cumplimiento.

- Realizar auditorías internas: Las auditorías internas pueden ayudar a identificar las desviaciones antes de que se conviertan en problemas más graves.

- Mantener una buena comunicación: La comunicación abierta y transparente entre la gerencia y el personal puede ayudar a identificar y resolver los problemas rápidamente.

Las desviaciones en el informe de auditoría son un elemento fundamental para evaluar la eficacia de los controles internos, la confiabilidad de la información financiera y el cumplimiento de las normas legales y regulatorias. Es crucial que las empresas comprendan la importancia de las desviaciones y que implementen las medidas necesarias para prevenirlas y corregirlas de manera oportuna. Al hacerlo, las empresas pueden mejorar su gestión, reducir los riesgos y fortalecer su reputación.

Artículos Relacionados