En el ámbito de la auditoría, la fe pública es un concepto fundamental que sustenta la confianza en la información financiera. Es el sello de garantía que otorga el Estado a los profesionales de la contabilidad, permitiéndoles certificar la veracidad de los estados financieros y asegurar la transparencia en las operaciones económicas.

¿Qué es la Fe Pública en Auditoría?

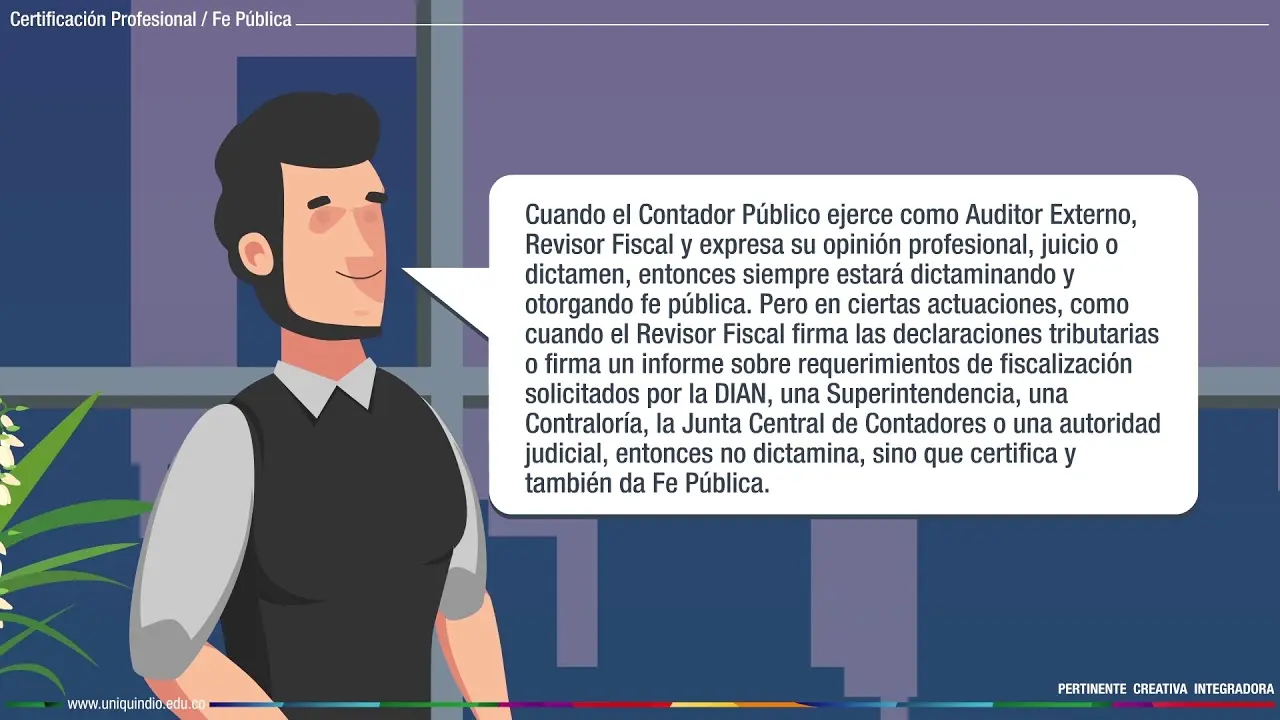

La fe pública en auditoría se refiere al poder que el Estado delega en los contadores públicos para que, a través de su firma, certifiquen la veracidad de la información financiera de una empresa o institución. Esta certificación tiene un efecto jurídico, lo que significa que la información auditada se considera legalmente válida y confiable.

La fe pública se basa en la confianza que la sociedad tiene en la capacidad y la ética de los contadores públicos. Se espera que estos profesionales cumplan con los más altos estándares de calidad, objetividad e independencia en su trabajo, asegurando que la información financiera refleje la realidad económica de la entidad auditada.

Importancia de la Fe Pública en Auditoría

La fe pública juega un papel crucial en el funcionamiento de la economía, ya que:

- Fomenta la confianza en el mercado : Los inversionistas, acreedores y otras partes interesadas pueden tomar decisiones informadas sobre las empresas, confiando en la validez de la información financiera auditada.

- Protege los intereses de los stakeholders : La fe pública garantiza que los accionistas, empleados, clientes y proveedores tengan acceso a información financiera transparente y confiable.

- Promueve la transparencia y la rendición de cuentas : La obligación de los contadores públicos de certificar la información financiera fomenta la transparencia en las operaciones de las empresas, permitiendo una mejor rendición de cuentas a los stakeholders.

- Previene el fraude y la corrupción : La fe pública actúa como un mecanismo de control para evitar la manipulación de la información financiera y proteger los intereses de las partes involucradas.

Diferencias entre Fe Pública y Confianza Pública

Aunque los términos fe pública y confianza pública se relacionan con la credibilidad en la contabilidad, existen diferencias importantes entre ellos:

Fe Pública

- Otorgada por el Estado : La fe pública es un poder legal que el Estado delega en los contadores públicos.

- Efecto jurídico : La firma de un contador público en un estado financiero tiene un efecto jurídico, lo que significa que la información se considera legalmente válida.

- Certificación de la veracidad : La fe pública se centra en garantizar que la información financiera sea veraz y esté libre de errores o fraudes.

Confianza Pública

- Basada en la percepción social : La confianza pública se basa en la percepción que la sociedad tiene sobre la capacidad y la ética de los contadores públicos.

- Amplia que la fe pública : La confianza pública abarca una gama más amplia de aspectos, incluyendo la percepción de la competencia, la integridad y la responsabilidad social de los contadores.

- Influencia en la reputación : La confianza pública en los contadores impacta en la reputación de las empresas y las instituciones.

El Interés Público en la Contaduría

El interés público en la contaduría se refiere al compromiso de los contadores públicos de utilizar sus conocimientos y habilidades para contribuir al bienestar social. Esto implica:

- Priorizar el bien común : Los contadores deben actuar con ética y responsabilidad, buscando el bien común por encima de sus intereses personales.

- Promover el desarrollo económico : La información financiera confiable y transparente es esencial para el desarrollo económico sostenible.

- Contribuir a la justicia social : Los contadores pueden utilizar sus habilidades para promover la justicia social, por ejemplo, trabajando en organizaciones sin fines de lucro o en proyectos de desarrollo social.

¿Cómo se Obtiene la Fe Pública?

Para obtener la fe pública, los contadores deben:

- Cumplir con los requisitos legales : Esto incluye obtener una licencia profesional y cumplir con las normas de ética y auditoría establecidas por las autoridades competentes.

- Demostrar competencia profesional : Los contadores deben estar actualizados con los conocimientos y las habilidades necesarios para realizar su trabajo de manera eficiente y efectiva.

- Mantener la independencia : Los contadores deben actuar con independencia, evitando conflictos de intereses que puedan afectar su juicio profesional.

- Ser éticos y responsables : Los contadores deben actuar con integridad y responsabilidad, cumpliendo con los principios éticos de la profesión.

Consecuencias de la Falta de Fe Pública

La falta de fe pública en la contabilidad puede tener graves consecuencias, incluyendo:

- Pérdida de confianza en el mercado : Los inversionistas y otros stakeholders pueden perder la confianza en las empresas y las instituciones, lo que puede afectar las inversiones y el crecimiento económico.

- Aumento del fraude y la corrupción : La falta de fe pública puede crear un ambiente propicio para el fraude y la corrupción, lo que puede dañar la economía y la sociedad.

- Disminución de la transparencia y la rendición de cuentas : La falta de fe pública puede llevar a una disminución de la transparencia y la rendición de cuentas en las empresas y las instituciones.

Consultas Habituales

¿Qué es la fe pública en contabilidad?

La fe pública en contabilidad se refiere al poder que el Estado delega en los contadores públicos para que, a través de su firma, certifiquen la veracidad de la información financiera de una empresa o institución. Esta certificación tiene un efecto jurídico, lo que significa que la información auditada se considera legalmente válida y confiable.

¿Cuál es la diferencia entre fe pública y confianza pública?

La fe pública es un poder legal otorgado por el Estado, mientras que la confianza pública se basa en la percepción social sobre la capacidad y la ética de los contadores públicos. La fe pública se centra en la veracidad de la información, mientras que la confianza pública abarca una gama más amplia de aspectos, incluyendo la competencia, la integridad y la responsabilidad social.

¿Por qué es importante la fe pública en auditoría?

La fe pública es esencial para el funcionamiento de la economía, ya que fomenta la confianza en el mercado, protege los intereses de los stakeholders, promueve la transparencia y la rendición de cuentas, y previene el fraude y la corrupción.

¿Cómo puedo obtener la fe pública como contador?

Para obtener la fe pública, los contadores deben cumplir con los requisitos legales, demostrar competencia profesional, mantener la independencia, y ser éticos y responsables.

¿Qué consecuencias tiene la falta de fe pública en la contabilidad?

La falta de fe pública puede tener graves consecuencias, incluyendo la pérdida de confianza en el mercado, el aumento del fraude y la corrupción, y la disminución de la transparencia y la rendición de cuentas.

La fe pública en la auditoría es un pilar fundamental para la confianza en el mercado y la transparencia en las operaciones económicas. Es el sello de garantía que otorga el Estado a los contadores públicos, permitiéndoles certificar la veracidad de la información financiera y proteger los intereses de los stakeholders. La fe pública se basa en la confianza que la sociedad tiene en la capacidad y la ética de los contadores, quienes deben actuar con responsabilidad, integridad e independencia para mantener la confianza en el sistema financiero.

Artículos Relacionados