En el entorno de las finanzas, la confianza es fundamental. Los inversores, acreedores y otras partes interesadas toman decisiones cruciales basadas en la información financiera de las empresas. Para garantizar la integridad y la confiabilidad de estos datos, las auditorías son esenciales. Una parte crucial de la auditoría es la evaluación del riesgo de incorrección material, un concepto que puede parecer complejo pero es fundamental para la calidad de la información financiera.

- ¿Qué es el Riesgo de Incorrección Material en Auditoría?

- Tipos de Riesgo de Incorrección Material

- Evaluación del Riesgo de Incorrección Material

- Factores que Influyen en el Riesgo de Incorrección Material

- Implicaciones del Riesgo de Incorrección Material

- Mitigación del Riesgo de Incorrección Material

- Consultas Habituales

¿Qué es el Riesgo de Incorrección Material en Auditoría?

El riesgo de incorrección material se refiere a la posibilidad de que los estados financieros de una empresa contengan errores o omisiones significativas que podrían influir en las decisiones económicas de los usuarios. En otras palabras, es la probabilidad de que los estados financieros no reflejen la realidad financiera de la empresa de manera precisa y confiable.

Es importante destacar que el riesgo de incorrección material no implica necesariamente que haya un error, sino que existe la posibilidad de que ocurra. La auditoría busca identificar y evaluar este riesgo para determinar si las medidas de control interno de la empresa son suficientes para mitigarlo.

¿Por qué es importante el riesgo de incorrección material?

El riesgo de incorrección material es fundamental en la auditoría por varias razones:

- Protege a los usuarios de la información financiera: Al identificar y evaluar este riesgo, los auditores ayudan a garantizar que los estados financieros sean confiables y que los usuarios puedan tomar decisiones informadas.

- Fortalece la confianza en los mercados financieros: Una auditoría sólida que evalúa adecuadamente el riesgo de incorrección material contribuye a la confianza en los mercados financieros, ya que los inversores y acreedores pueden confiar en la información financiera que reciben.

- Previene fraudes y errores: La evaluación del riesgo de incorrección material permite a los auditores identificar posibles fraudes o errores en los estados financieros, lo que puede ayudar a prevenir consecuencias negativas para la empresa.

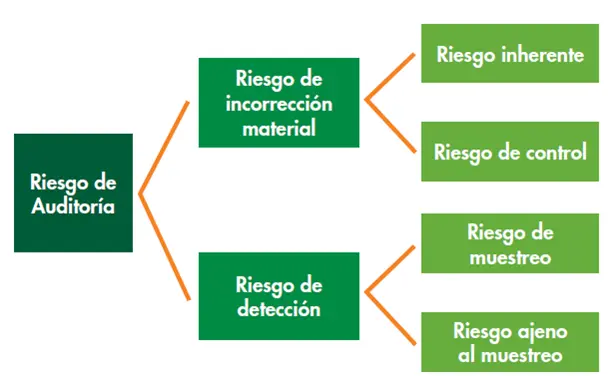

Tipos de Riesgo de Incorrección Material

El riesgo de incorrección material se clasifica en dos tipos principales:

Riesgo Inherente:

El riesgo inherente se refiere a la probabilidad de que ocurra una incorrección material en los estados financieros, sin considerar los controles internos de la empresa. Este riesgo está presente en todas las empresas, y su magnitud depende de factores como:

- Complejidad de las operaciones: Las empresas con operaciones complejas o con un gran volumen de transacciones tienen un mayor riesgo inherente.

- Naturaleza de la industria: Algunas industrias son más propensas a errores o fraudes que otras. Por ejemplo, las empresas que operan en sectores regulados o con alta competencia pueden tener un riesgo inherente más alto.

- Naturaleza de la información financiera: Ciertos tipos de información financiera son más susceptibles a errores o fraudes que otros. Por ejemplo, las estimaciones contables o las transacciones complejas pueden tener un mayor riesgo inherente.

Riesgo de Control:

El riesgo de control se refiere a la probabilidad de que los controles internos de una empresa no detecten o no prevengan una incorrección material. Este riesgo se basa en la eficacia de los controles internos de la empresa, que pueden ser débiles o inadecuados para prevenir errores o fraudes.

Los controles internos pueden ser de diferentes tipos, como:

- Controles preventivos: Estos controles están diseñados para evitar que ocurran errores o fraudes. Por ejemplo, la separación de funciones, la autorización previa de transacciones o el uso de sistemas de control de acceso.

- Controles detectivos: Estos controles están diseñados para detectar errores o fraudes que ya han ocurrido. Por ejemplo, las conciliaciones bancarias, las revisiones internas o los sistemas de monitoreo de transacciones.

Evaluación del Riesgo de Incorrección Material

La evaluación del riesgo de incorrección material es un proceso fundamental en la auditoría. Los auditores deben realizar una evaluación exhaustiva del riesgo inherente y el riesgo de control para determinar la probabilidad de que ocurra una incorrección material.

Este proceso se basa en la siguiente metodología:

Identificación de Riesgos:

El primer paso es identificar los riesgos de incorrección material específicos que podrían afectar a los estados financieros de la empresa. Esto se realiza mediante la comprensión del negocio de la empresa, su entorno y sus operaciones.

Algunos factores que pueden ayudar a identificar los riesgos de incorrección material incluyen:

- Análisis de la industria: Evaluar las tendencias de la industria, la competencia y los riesgos específicos de la industria.

- Análisis de la empresa: Revisar la información financiera de la empresa, su estructura organizativa, sus políticas contables y sus operaciones.

- Análisis de los estados financieros: Examinar los estados financieros de la empresa para identificar posibles áreas de riesgo.

- Comunicación con la gerencia: Obtener información de la gerencia sobre los riesgos que enfrenta la empresa.

Evaluación de Riesgos:

Una vez identificados los riesgos, los auditores deben evaluar la probabilidad y la magnitud de cada riesgo. Esto implica determinar la probabilidad de que ocurra una incorrección material y la magnitud potencial de la incorrección.

Para evaluar la probabilidad y la magnitud de los riesgos, los auditores pueden usar diferentes herramientas y técnicas, como:

- Análisis de tendencias: Identificar tendencias en la información financiera o en las operaciones de la empresa que puedan indicar un riesgo.

- Análisis de ratios: Comparar los ratios financieros de la empresa con los de otras empresas de la industria o con los ratios históricos de la empresa.

- Análisis de los controles internos: Evaluar la eficacia de los controles internos de la empresa para mitigar los riesgos.

- Comunicación con la gerencia: Obtener información de la gerencia sobre los riesgos y sobre las medidas que se están tomando para mitigarlos.

Respuesta a los Riesgos:

Después de evaluar los riesgos, los auditores deben determinar la respuesta adecuada a cada riesgo. Esto puede incluir:

- Mayor atención a las áreas de alto riesgo: Realizar pruebas más extensas o más detalladas en las áreas de alto riesgo.

- Modificación de la naturaleza, el alcance o la oportunidad de las pruebas: Ajustar el enfoque de las pruebas para abordar los riesgos específicos.

- Consideración de la necesidad de expertos: Incluir expertos externos en la auditoría para evaluar áreas específicas de riesgo.

Factores que Influyen en el Riesgo de Incorrección Material

Existen varios factores que pueden influir en el riesgo de incorrección material en una empresa. Estos factores pueden ser internos o externos a la empresa, y pueden variar dependiendo de la industria, el tamaño y la complejidad de la empresa. Algunos de los factores más comunes incluyen:

Factores Internos:

- Complejidad de las operaciones: Las empresas con operaciones complejas, con un gran volumen de transacciones o con una estructura organizativa compleja tienen un mayor riesgo de incorrección material.

- Control interno: La eficacia de los controles internos de la empresa es un factor clave que influye en el riesgo de incorrección material. Un control interno débil o inadecuado aumenta la probabilidad de errores o fraudes.

- Cultura organizacional: La cultura organizacional de la empresa puede influir en el riesgo de incorrección material. Una cultura que no promueve la integridad o la ética puede aumentar la probabilidad de errores o fraudes.

- Competencia del personal: La competencia del personal de la empresa, especialmente en áreas clave como la contabilidad, es crucial para reducir el riesgo de incorrección material.

- Presión sobre la gerencia: La presión sobre la gerencia para alcanzar objetivos financieros puede aumentar la probabilidad de errores o fraudes.

Factores Externos:

- Condiciones económicas: Las condiciones económicas generales pueden afectar el riesgo de incorrección material. Por ejemplo, una recesión económica puede aumentar la presión sobre las empresas para manipular los estados financieros.

- Marco legal y regulatorio: El marco legal y regulatorio en el que opera la empresa puede influir en el riesgo de incorrección material. Un marco regulatorio estricto puede reducir el riesgo, mientras que un marco laxo puede aumentarlo.

- Cambios tecnológicos: Los cambios tecnológicos pueden generar nuevos riesgos de incorrección material. Por ejemplo, la adopción de nuevas tecnologías puede requerir nuevos controles internos para garantizar la integridad de los datos.

- Competencia del mercado: La competencia del mercado puede aumentar la presión sobre las empresas para manipular los estados financieros.

Implicaciones del Riesgo de Incorrección Material

El riesgo de incorrección material tiene implicaciones importantes para todas las partes interesadas en una empresa, incluyendo:

- Inversores: Los inversores toman decisiones de inversión basadas en la información financiera de las empresas. Un riesgo de incorrección material puede llevar a decisiones de inversión equivocadas, lo que puede resultar en pérdidas financieras.

- Acreedores: Los acreedores prestan dinero a las empresas con base en la información financiera. Un riesgo de incorrección material puede llevar a que los acreedores no reciban el pago de sus préstamos.

- Gerencia: La gerencia es responsable de la preparación de los estados financieros. Un riesgo de incorrección material puede poner en riesgo la reputación de la gerencia y su capacidad para dirigir la empresa.

- Auditores: Los auditores son responsables de expresar una opinión sobre la fiabilidad de los estados financieros. Un riesgo de incorrección material puede aumentar la responsabilidad de los auditores.

Mitigación del Riesgo de Incorrección Material

La mitigación del riesgo de incorrección material es un proceso continuo que involucra a la gerencia y a los auditores. Algunas medidas que pueden ayudar a mitigar este riesgo incluyen:

- Implementar controles internos efectivos: La implementación de controles internos sólidos es fundamental para prevenir errores o fraudes.

- Promover una cultura de integridad: La promoción de una cultura organizacional que valore la integridad y la ética es esencial para reducir el riesgo de incorrección material.

- Capacitar al personal: Capacitar al personal sobre los controles internos, las políticas contables y los riesgos de incorrección material es crucial.

- Supervisar las operaciones: La supervisión regular de las operaciones de la empresa puede ayudar a identificar posibles errores o fraudes.

- Comunicación con los auditores: La comunicación abierta y transparente con los auditores es esencial para que los auditores puedan evaluar adecuadamente el riesgo de incorrección material.

Consultas Habituales

¿Qué es una incorrección material?

Una incorrección material es un error u omisión en los estados financieros que puede influir razonablemente en las decisiones económicas de los usuarios. En otras palabras, es un error significativo que podría llevar a los usuarios a tomar decisiones incorrectas basadas en la información financiera.

¿Cómo se determina si una incorrección es material?

La materialidad se determina de forma individualizada para cada empresa, teniendo en cuenta su tamaño, su industria y otros factores específicos. No existe un umbral único para determinar la materialidad. En general, se considera que una incorrección es material si es probable que influya en las decisiones económicas de los usuarios, incluso si no representa una gran parte de los estados financieros.

¿Cuál es la diferencia entre el riesgo inherente y el riesgo de control?

El riesgo inherente es la probabilidad de que ocurra una incorrección material sin considerar los controles internos de la empresa. El riesgo de control es la probabilidad de que los controles internos de la empresa no detecten o no prevengan una incorrección material. El riesgo inherente se refiere a la naturaleza del negocio, mientras que el riesgo de control se refiere a la eficacia de los controles internos.

¿Quién es responsable de la mitigación del riesgo de incorrección material?

La gerencia de la empresa es responsable de la implementación de controles internos y de la preparación de estados financieros confiables. Los auditores tienen la responsabilidad de evaluar el riesgo de incorrección material y de expresar una opinión sobre la fiabilidad de los estados financieros.

¿Qué sucede si se detecta una incorrección material?

Si se detecta una incorrección material, la gerencia de la empresa debe corregirla y ajustar los estados financieros. Los auditores deben evaluar la corrección y expresar una opinión modificada sobre los estados financieros si la incorrección no se ha corregido adecuadamente. En algunos casos, la incorrección material puede dar lugar a sanciones legales o regulatorias.

El riesgo de incorrección material es un concepto fundamental en la auditoría. La evaluación y la mitigación de este riesgo son esenciales para garantizar la integridad y la confiabilidad de la información financiera. Al comprender este riesgo, los inversores, acreedores y otras partes interesadas pueden tomar decisiones informadas y proteger sus intereses.

Artículos Relacionados