En el ámbito de la auditoría, el párrafo de énfasis es una herramienta crucial para comunicar información importante a los usuarios de los estados financieros. Es un elemento que, aunque breve, puede tener un impacto significativo en la interpretación de los resultados auditados. Este artículo te ayudará a entender qué es un párrafo de énfasis, cuándo se utiliza, cómo se redacta y qué implicaciones tiene para los auditores y los usuarios de la información financiera.

- ¿Qué es un Párrafo de Énfasis?

- Cuándo se Utiliza un Párrafo de Énfasis

- Cómo se Redacta un Párrafo de Énfasis

- Implicaciones para los Auditores y los Usuarios

- Consultas Habituales

- ¿Cuál es la diferencia entre un párrafo de énfasis y una opinión calificada?

- ¿Cuándo se debe incluir un párrafo de énfasis en el informe de auditoría?

- ¿Qué tipo de asuntos se pueden destacar en un párrafo de énfasis?

- ¿Qué debe incluir un párrafo de énfasis?

- ¿Qué implicaciones tienen los párrafos de énfasis para los usuarios de los estados financieros?

¿Qué es un Párrafo de Énfasis?

Un párrafo de énfasis, también conocido como párrafo de salvedad, es una sección adicional que se incluye en el informe de auditoría cuando el auditor considera que hay un asunto importante que requiere la atención del usuario de los estados financieros. Este asunto, aunque no afecta la opinión del auditor sobre la presentación razonable de los estados financieros, debe ser destacado para que los usuarios puedan comprender completamente la información financiera.

Es importante diferenciar el párrafo de énfasis de una opinión calificada. En una opinión calificada, el auditor expresa una opinión negativa sobre la presentación razonable de los estados financieros debido a una o más desviaciones significativas de las normas de contabilidad. En cambio, un párrafo de énfasis se utiliza para destacar un asunto que, aunque no afecta la opinión del auditor, es relevante para la comprensión de los estados financieros.

Ejemplos de Asuntos que Requieren un Párrafo de Énfasis

Los párrafos de énfasis se utilizan para resaltar diversos asuntos, algunos ejemplos comunes son:

- Cambios significativos en las políticas contables: Cuando una empresa realiza un cambio importante en sus políticas contables, el auditor puede incluir un párrafo de énfasis para explicar el cambio y su impacto en los estados financieros.

- Contingencias legales o ambientales: Si la empresa enfrenta una contingencia legal o ambiental que podría tener un impacto material en los estados financieros, el auditor puede utilizar un párrafo de énfasis para destacar este asunto.

- Eventos posteriores al cierre: Si se produce un evento importante después del cierre del ejercicio contable que podría afectar los estados financieros, el auditor puede incluir un párrafo de énfasis para informarlo.

- Información relacionada con el negocio: Si hay información importante relacionada con el negocio de la empresa que no está incluida en los estados financieros, pero que es relevante para la comprensión de la información financiera, el auditor puede utilizar un párrafo de énfasis para destacarla.

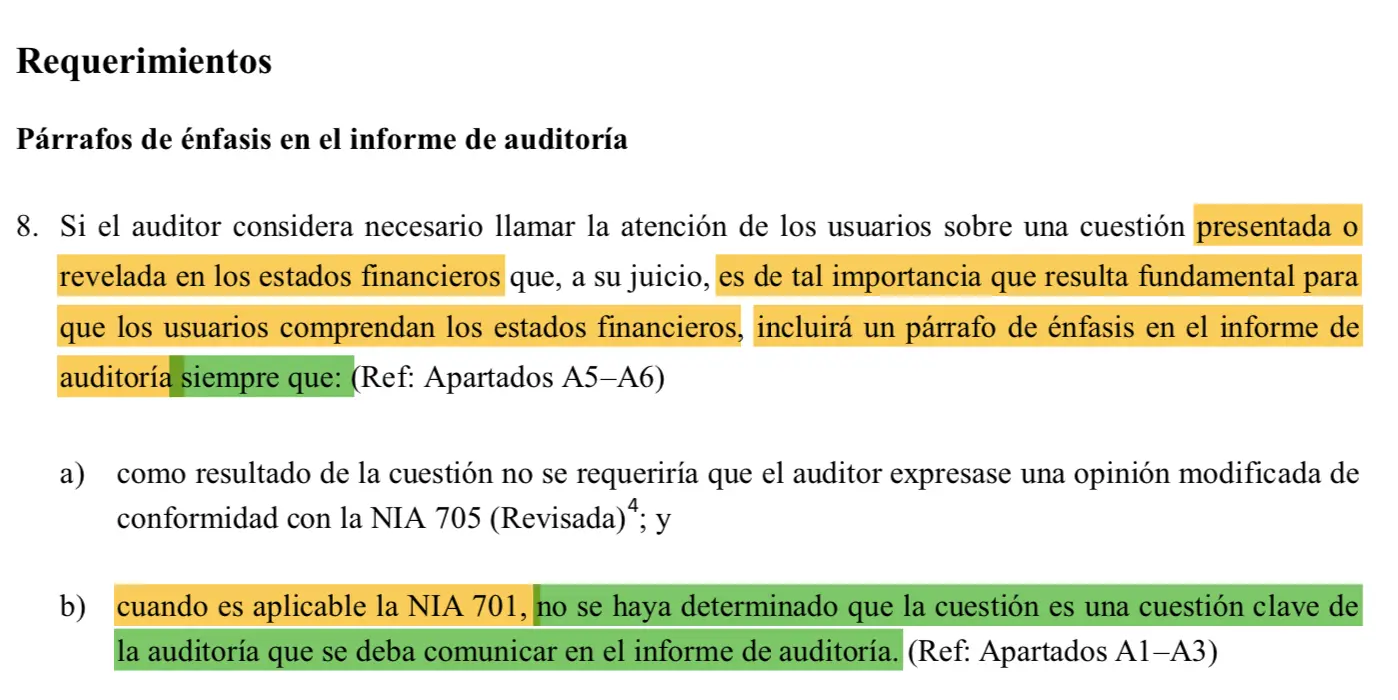

Cuándo se Utiliza un Párrafo de Énfasis

La decisión de incluir un párrafo de énfasis en el informe de auditoría depende del juicio profesional del auditor. El auditor debe considerar si el asunto es lo suficientemente importante como para justificar la inclusión de un párrafo de énfasis. Algunos factores que pueden influir en la decisión del auditor incluyen:

- Naturaleza del asunto: ¿El asunto es significativo para los usuarios de los estados financieros?

- Impacto potencial del asunto: ¿Podría el asunto afectar la interpretación de los estados financieros?

- Nivel de incertidumbre: ¿Hay un alto nivel de incertidumbre asociado con el asunto?

- Comunicación a los usuarios: ¿Es importante comunicar el asunto a los usuarios de los estados financieros?

Si el auditor determina que un asunto cumple con los criterios mencionados, debe incluir un párrafo de énfasis en el informe de auditoría.

Cómo se Redacta un Párrafo de Énfasis

El párrafo de énfasis se redacta de forma clara y concisa, utilizando un lenguaje técnico que sea comprensible para los usuarios de los estados financieros. Debe incluir:

- Identificación del asunto: El párrafo debe identificar claramente el asunto que se está destacando.

- Explicación del asunto: El párrafo debe proporcionar una breve explicación del asunto, incluyendo su naturaleza, impacto potencial y cualquier información relevante para los usuarios.

- Declaración de opinión: El párrafo debe reiterar la opinión del auditor sobre la presentación razonable de los estados financieros.

Ejemplo de Párrafo de Énfasis

A continuación, se muestra un ejemplo de un párrafo de énfasis que se podría incluir en un informe de auditoría:

"Hemos auditado los estados financieros de la empresa XYZ, S.A. Para el año que terminó el 31 de diciembre de 202En nuestra opinión, los estados financieros presentan razonablemente, en todos los aspectos materiales, la situación financiera de la empresa XYZ, S.A. Al 31 de diciembre de 2023, y el resultado de sus operaciones y sus flujos de efectivo para el año que terminó en esa fecha, de acuerdo con las Normas Internacionales de Información Financiera.

Llamamos la atención sobre el asunto descrito en la nota X a los estados financieros, que se refiere a una contingencia legal que podría tener un impacto material en los estados financieros. Nuestro informe no se modifica con respecto a este asunto."

Implicaciones para los Auditores y los Usuarios

Los párrafos de énfasis tienen implicaciones importantes tanto para los auditores como para los usuarios de los estados financieros:

Para los Auditores

- Responsabilidad: Los auditores tienen la responsabilidad de identificar y evaluar los asuntos que requieren un párrafo de énfasis.

- Juicio profesional: La decisión de incluir un párrafo de énfasis requiere un juicio profesional sólido.

- Comunicación efectiva: Los auditores deben comunicar los asuntos de forma clara y concisa en el párrafo de énfasis.

Para los Usuarios

- Información adicional: Los párrafos de énfasis proporcionan información adicional que puede ser importante para la comprensión de los estados financieros.

- Atención a los riesgos: Los usuarios deben prestar atención a los asuntos destacados en los párrafos de énfasis, ya que pueden indicar riesgos potenciales.

- Toma de decisiones: La información proporcionada en los párrafos de énfasis puede ser útil para la toma de decisiones.

Consultas Habituales

¿Cuál es la diferencia entre un párrafo de énfasis y una opinión calificada?

Un párrafo de énfasis se utiliza para destacar un asunto importante que no afecta la opinión del auditor sobre la presentación razonable de los estados financieros. Una opinión calificada, por otro lado, se utiliza cuando el auditor tiene una opinión negativa sobre la presentación razonable de los estados financieros debido a una o más desviaciones significativas de las normas de contabilidad.

¿Cuándo se debe incluir un párrafo de énfasis en el informe de auditoría?

El auditor debe incluir un párrafo de énfasis en el informe de auditoría cuando considera que hay un asunto importante que requiere la atención del usuario de los estados financieros. Este asunto, aunque no afecta la opinión del auditor sobre la presentación razonable de los estados financieros, debe ser destacado para que los usuarios puedan comprender completamente la información financiera.

¿Qué tipo de asuntos se pueden destacar en un párrafo de énfasis?

Los párrafos de énfasis se utilizan para resaltar diversos asuntos, algunos ejemplos comunes son:

- Cambios significativos en las políticas contables.

- Contingencias legales o ambientales.

- Eventos posteriores al cierre.

- Información relacionada con el negocio.

¿Qué debe incluir un párrafo de énfasis?

El párrafo de énfasis debe incluir:

- Identificación del asunto.

- Explicación del asunto.

- Declaración de opinión.

¿Qué implicaciones tienen los párrafos de énfasis para los usuarios de los estados financieros?

Los párrafos de énfasis proporcionan información adicional que puede ser importante para la comprensión de los estados financieros. Los usuarios deben prestar atención a los asuntos destacados en los párrafos de énfasis, ya que pueden indicar riesgos potenciales.

El párrafo de énfasis es una herramienta crucial para comunicar información importante a los usuarios de los estados financieros. Es un elemento que, aunque breve, puede tener un impacto significativo en la interpretación de los resultados auditados. Los auditores deben utilizar los párrafos de énfasis de forma responsable y efectiva para garantizar que los usuarios tengan acceso a toda la información relevante para tomar decisiones informadas.

Artículos Relacionados