En el entorno empresarial, la gestión eficiente y el cumplimiento normativo son pilares fundamentales para el éxito. Para alcanzar estos objetivos, las organizaciones implementan sistemas de control interno y, en ocasiones, recurren a procesos de auditoría y fiscalización. Sin embargo, la terminología puede ser confusa, y a menudo se utiliza indistintamente auditoría interna y fiscalización interna. Este artículo tiene como objetivo aclarar las diferencias esenciales entre estos dos conceptos, ofreciendo una visión profunda de su naturaleza, alcance y objetivos.

- Auditoría Interna: Un Vigilante de la Eficiencia y el Cumplimiento

- Fiscalización Interna: Un Guardián de la Legalidad

- Diferencias Fundamentales entre Auditoría Interna y Fiscalización Interna

- Importancia de la Auditoría Interna y la Fiscalización Interna

- Consultas Habituales sobre Auditoría Interna y Fiscalización Interna

- ¿Quién realiza las auditorías internas y la fiscalización interna?

- ¿Con qué frecuencia se realizan las auditorías internas y la fiscalización interna?

- ¿Cuáles son los beneficios de realizar auditorías internas y fiscalizaciones internas?

- ¿Qué pasa si se encuentran irregularidades en una auditoría interna o una fiscalización interna?

- ¿Es obligatorio realizar auditorías internas y fiscalizaciones internas?

- Un Sistema de Control Integral para la Gestión Empresarial

Auditoría Interna: Un Vigilante de la Eficiencia y el Cumplimiento

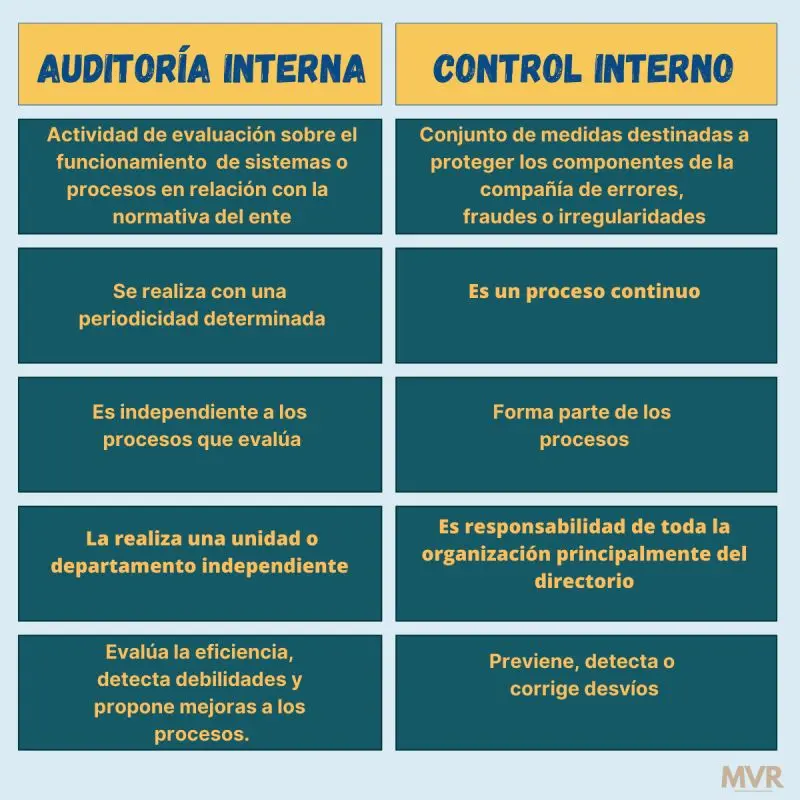

La auditoría interna es una función independiente y objetiva que proporciona una evaluación objetiva de las actividades de una organización. Su objetivo principal es mejorar la eficacia y la eficiencia de la gestión, así como asegurar el cumplimiento de las políticas, procedimientos y leyes aplicables.

Para entender mejor la auditoría interna, podemos dividirla en dos áreas principales:

Auditoría de Cumplimiento:

Esta área se centra en verificar que las operaciones de la organización se ajusten a las políticas, procedimientos, leyes y regulaciones internas y externas. Por ejemplo, una auditoría de cumplimiento podría evaluar si la empresa está cumpliendo con las leyes de protección de datos o si sus procesos de contratación cumplen con las normas laborales.

Auditoría de Gestión:

Este tipo de auditoría se centra en evaluar la eficacia y eficiencia de los procesos y sistemas de gestión de la organización. Por ejemplo, una auditoría de gestión podría analizar la gestión de riesgos, la cadena de suministro, la gestión de activos o la gestión financiera.

La auditoría interna es un proceso sistemático que implica:

- Planificación: Definición del alcance, objetivos y metodología de la auditoría.

- Recopilación de evidencia: Obtención de información relevante a través de entrevistas, revisión de documentos, análisis de datos, etc.

- Evaluación: Análisis de la evidencia recopilada para determinar si existen desviaciones o riesgos.

- Comunicación: Presentación de los hallazgos y recomendaciones a la dirección de la organización.

- Seguimiento: Verificación de la implementación de las acciones correctivas y la eficacia de las recomendaciones.

La auditoría interna es un proceso continuo que se realiza de forma regular o cuando se producen eventos específicos que requieren una evaluación adicional. Los resultados de las auditorías internas son confidenciales y se utilizan para mejorar la gestión de la organización, no para sancionar a los empleados.

Fiscalización Interna: Un Guardián de la Legalidad

La fiscalización interna se enfoca en la revisión de las operaciones de la organización para garantizar el cumplimiento de las leyes y regulaciones fiscales. Su objetivo principal es prevenir el fraude fiscal y asegurar que la organización cumpla con sus obligaciones tributarias. La fiscalización interna se realiza por un equipo especializado que cuenta con conocimientos en materia fiscal y legal.

La fiscalización interna implica:

- Revisión de la documentación fiscal: Verificar la exactitud y legalidad de las declaraciones de impuestos, facturas, recibos, etc.

- Análisis de las operaciones financieras: Evaluar la correcta aplicación de las normas fiscales a las transacciones comerciales.

- Detección de posibles fraudes fiscales: Identificar operaciones sospechosas que puedan indicar un intento de evasión fiscal.

- Elaboración de informes: Presentar los resultados de la fiscalización a la dirección de la organización y a las autoridades fiscales, si es necesario.

La fiscalización interna es un proceso más específico que la auditoría interna, ya que se centra en un área particular: el cumplimiento de las obligaciones fiscales. Es un proceso que puede ser realizado por empleados internos o por auditores externos especializados en fiscalización.

Diferencias Fundamentales entre Auditoría Interna y Fiscalización Interna

Para comprender mejor la diferencia entre auditoría interna y fiscalización interna, podemos resumir las principales diferencias en la siguiente tabla:

| Característica | Auditoría Interna | Fiscalización Interna |

|---|---|---|

| Objetivo | Mejorar la eficacia y eficiencia de la gestión, asegurar el cumplimiento de las políticas y leyes. | Garantizar el cumplimiento de las leyes y regulaciones fiscales, prevenir el fraude fiscal. |

| Alcance | Amplio, abarca todas las áreas de la organización. | Estrecho, se centra en la gestión fiscal y las operaciones relacionadas con los impuestos. |

| Metodología | Sistemático, incluye planificación, recopilación de evidencia, evaluación y comunicación de hallazgos. | Específico, se basa en la revisión de la documentación fiscal y el análisis de las operaciones financieras. |

| Resultados | Recomendaciones para mejorar la gestión y el cumplimiento. | Informes sobre el cumplimiento de las obligaciones fiscales y posibles fraudes. |

| Autoridad | Realizada por auditores internos o externos. | Realizada por empleados internos o auditores externos especializados en fiscalización. |

La auditoría interna es un proceso amplio que busca mejorar la gestión y el cumplimiento de la organización, mientras que la fiscalización interna se centra en el cumplimiento de las obligaciones fiscales. Ambas son herramientas importantes para las organizaciones, pero tienen objetivos y enfoques diferentes.

Importancia de la Auditoría Interna y la Fiscalización Interna

Tanto la auditoría interna como la fiscalización interna juegan un papel crucial en el éxito de una organización:

- Mejora de la gestión: La auditoría interna proporciona información valiosa para identificar áreas de mejora en los procesos de gestión, lo que permite optimizar la eficiencia y la eficacia de la organización.

- Prevención de riesgos: La auditoría interna ayuda a identificar y evaluar los riesgos que enfrenta la organización, permitiendo tomar medidas preventivas para mitigarlos.

- Cumplimiento de las normas: Tanto la auditoría interna como la fiscalización interna garantizan que la organización cumpla con las leyes, regulaciones y políticas internas, evitando multas y sanciones.

- Protección de los activos: La auditoría interna y la fiscalización interna ayudan a proteger los activos de la organización de fraudes, robos y otras amenazas.

- Fortalecimiento de la confianza: La realización de auditorías internas y fiscalizaciones internas demuestra a los stakeholders, como accionistas, clientes y empleados, que la organización se compromete con la transparencia y el cumplimiento.

Consultas Habituales sobre Auditoría Interna y Fiscalización Interna

¿Quién realiza las auditorías internas y la fiscalización interna?

Las auditorías internas pueden ser realizadas por auditores internos, que son empleados de la organización, o por auditores externos independientes. La fiscalización interna puede ser realizada por empleados internos con conocimientos fiscales o por auditores externos especializados en fiscalización.

¿Con qué frecuencia se realizan las auditorías internas y la fiscalización interna?

La frecuencia de las auditorías internas y la fiscalización interna depende de varios factores, como el tamaño de la organización, la naturaleza de sus operaciones y los requisitos legales. Las auditorías internas se realizan generalmente de forma periódica, mientras que la fiscalización interna puede ser más esporádica, dependiendo del riesgo fiscal.

¿Cuáles son los beneficios de realizar auditorías internas y fiscalizaciones internas?

Los beneficios de realizar auditorías internas y fiscalizaciones internas incluyen la mejora de la gestión, la prevención de riesgos, el cumplimiento de las normas, la protección de los activos y el fortalecimiento de la confianza.

¿Qué pasa si se encuentran irregularidades en una auditoría interna o una fiscalización interna?

Si se encuentran irregularidades en una auditoría interna o una fiscalización interna, la organización debe tomar medidas correctivas para solucionarlas. Esto puede incluir la implementación de nuevos controles, la capacitación de los empleados o la presentación de declaraciones rectificativas a las autoridades fiscales.

¿Es obligatorio realizar auditorías internas y fiscalizaciones internas?

La realización de auditorías internas y fiscalizaciones internas no es obligatoria en todos los casos. Sin embargo, muchas empresas y organizaciones consideran que es una práctica esencial para garantizar la buena gestión y el cumplimiento de las normas.

Un Sistema de Control Integral para la Gestión Empresarial

La auditoría interna y la fiscalización interna son herramientas esenciales para la gestión empresarial. La auditoría interna se centra en mejorar la eficacia y eficiencia de la organización, mientras que la fiscalización interna se centra en el cumplimiento de las obligaciones fiscales. Ambas son procesos independientes y objetivos que ayudan a las organizaciones a alcanzar sus objetivos y a cumplir con sus responsabilidades.

Es importante entender las diferencias entre estos dos conceptos para poder implementar estrategias de control interno efectivas que permitan a las organizaciones operar de forma eficiente, transparente y en cumplimiento con las leyes y regulaciones.

Artículos Relacionados