En el entorno de las finanzas, la auditoría juega un papel crucial para garantizar la precisión y la fiabilidad de los estados financieros. Las pruebas de auditoría son herramientas esenciales que los auditores utilizan para recopilar evidencia y formar una opinión sobre la razonabilidad de la información financiera. Este artículo profundizará en el concepto de las pruebas de auditoría, investigando sus diferentes tipos, aplicaciones y ejemplos prácticos.

Introducción a las Pruebas de Auditoría

Las pruebas de auditoría son procedimientos específicos que los auditores realizan para obtener evidencia relevante y suficiente para apoyar sus conclusiones y opiniones sobre los estados financieros. Estas pruebas se basan en principios de auditoría generalmente aceptados (GAAS) y se diseñan para abordar los riesgos identificados en la planificación de la auditoría.

El objetivo principal de las pruebas de auditoría es proporcionar al auditor una base sólida para emitir una opinión sobre la razonabilidad de los estados financieros. Esta opinión, que puede ser de opinión limpia, opinión con salvedades, opinión adversa o abstención de opinión, refleja el nivel de confianza que el auditor tiene en la información financiera.

Tipos de Pruebas de Auditoría

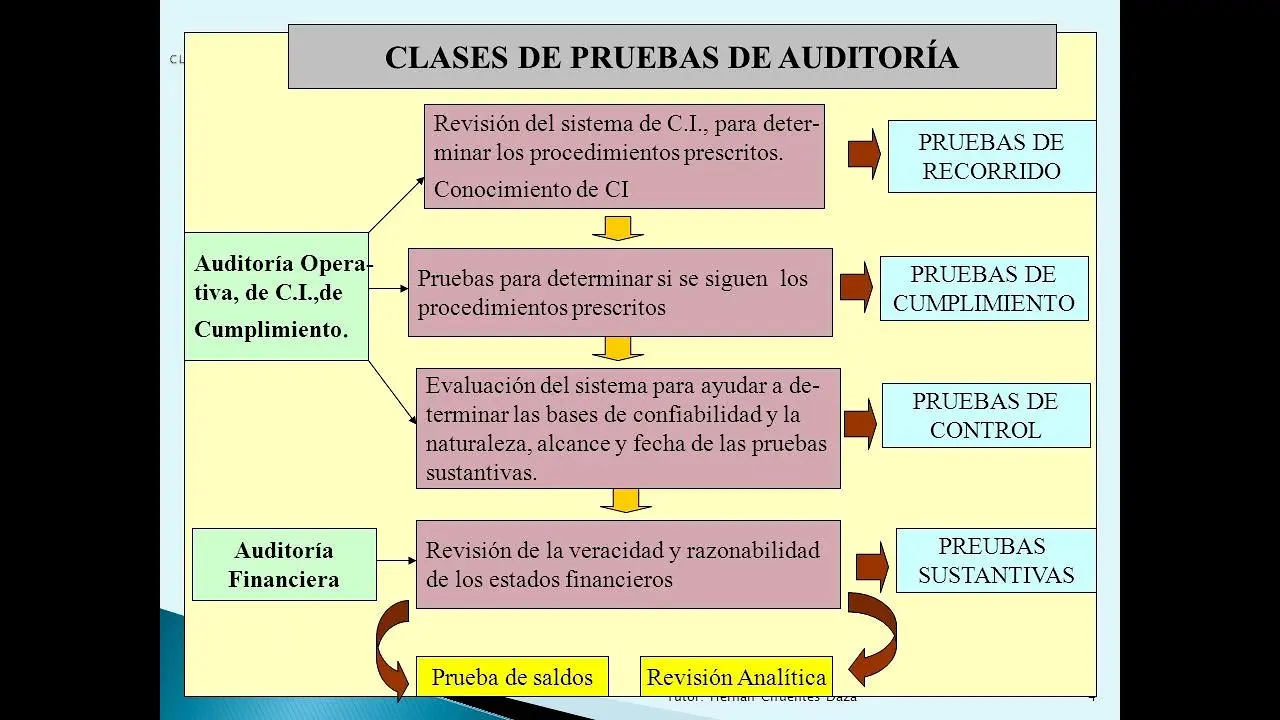

Las pruebas de auditoría se clasifican en dos categorías principales:

Pruebas de Cumplimiento

Las pruebas de cumplimiento se centran en evaluar la efectividad del sistema de control interno de una empresa. El control interno es un conjunto de políticas, procedimientos y prácticas que una empresa implementa para proteger sus activos, garantizar la precisión de sus registros y promover la eficiencia de sus operaciones. Las pruebas de cumplimiento buscan verificar si el sistema de control interno está diseñado de manera adecuada y si se está ejecutando de forma efectiva.

Ejemplos de pruebas de cumplimiento incluyen:

- Revisar los manuales de políticas y procedimientos.

- Observar las actividades de control interno.

- Entrevistar a los empleados sobre sus responsabilidades y procesos.

- Verificar la documentación de las transacciones.

Pruebas Sustantivas

Las pruebas sustantivas, por otro lado, se enfocan en verificar la precisión de los saldos y las transacciones que se reflejan en los estados financieros. Estas pruebas buscan identificar errores materiales que podrían afectar la opinión del auditor.

Las pruebas sustantivas se pueden dividir en dos categorías:

A) Pruebas de Saldos

Las pruebas de saldos se realizan sobre los saldos de las cuentas contables al final del período contable. Estas pruebas buscan verificar la existencia, la propiedad, la valoración y la presentación de los saldos.

B) Pruebas de Transacciones

Las pruebas de transacciones se realizan sobre las transacciones individuales que se han registrado durante el período contable. Estas pruebas buscan verificar la ocurrencia, la integridad, la precisión y la clasificación de las transacciones.

Ejemplos de Pruebas de Auditoría

Para ilustrar mejor cómo se aplican las pruebas de auditoría, consideremos un ejemplo práctico: la auditoría de las cuentas comerciales por cobrar.

Ejemplo: Auditoría de Cuentas por Cobrar

En una auditoría de las cuentas por cobrar, el auditor podría realizar las siguientes pruebas:

Pruebas de Cumplimiento

- Verificar el cumplimiento de las políticas de crédito: El auditor revisaría la política de crédito de la empresa para determinar si se está aplicando de manera consistente. Esto podría incluir la verificación de los límites de crédito, los términos de pago y los procedimientos de autorización de crédito.

- Evaluar el proceso de facturación: El auditor examinaría el proceso de facturación para garantizar que las facturas se emiten de manera oportuna y precisa. Esto podría implicar la revisión de los registros de facturación, los procedimientos de aprobación y los controles de autorización.

- Revisar el proceso de cobranza: El auditor evaluaría el proceso de cobranza para determinar si se están tomando medidas oportunas para recobrar las deudas. Esto podría incluir la revisión de los registros de cobranza, los procedimientos de seguimiento y los métodos de comunicación con los clientes.

Pruebas Sustantivas

- Conciliación de saldos: El auditor conciliaría los saldos de las cuentas por cobrar en los sistemas de contabilidad y cartera para verificar la precisión de los registros.

- Revisión de documentos: El auditor examinaría los documentos de respaldo, como las facturas, las notas de crédito y los estados de cuenta de los clientes, para verificar la existencia y la precisión de las cuentas por cobrar.

- Confirmaciones con clientes: El auditor enviaría confirmaciones a los clientes para verificar la exactitud de los saldos de las cuentas por cobrar. Esta es una prueba importante para verificar la existencia y la exactitud de las cuentas por cobrar.

- Pruebas de deterioro: El auditor evaluaría la posibilidad de que las cuentas por cobrar estén deterioradas. Esto implica determinar si existe una probabilidad significativa de que la empresa no pueda cobrar los saldos de las cuentas por cobrar. Si se determina que existe un riesgo de deterioro, el auditor deberá realizar provisiones para cuentas incobrables.

Beneficios de las Pruebas de Auditoría

Las pruebas de auditoría ofrecen numerosos beneficios tanto para las empresas como para los auditores:

- Mejora de la precisión de los estados financieros: Las pruebas de auditoría ayudan a identificar y corregir errores materiales en los estados financieros, lo que aumenta la confianza en la información financiera.

- Reducción del riesgo de fraude: Las pruebas de auditoría pueden ayudar a detectar y prevenir el fraude financiero. El auditor busca indicios de fraude durante sus pruebas, y si se encuentra algún indicio de fraude, se debe investigar a fondo.

- Mejora del control interno: Las pruebas de cumplimiento ayudan a identificar las deficiencias en el control interno, lo que permite a las empresas fortalecer sus sistemas de control interno y reducir el riesgo de errores o fraudes.

- Aumento de la confianza de las partes interesadas: Los estados financieros auditados proporcionan un mayor nivel de confianza a las partes interesadas, como los inversores, los acreedores y los reguladores. Esto puede conducir a una mayor confianza en la empresa y sus operaciones.

Sobre Pruebas de Auditoría

¿Quién realiza las pruebas de auditoría?

Las pruebas de auditoría son realizadas por auditores independientes y cualificados. Los auditores pueden ser empleados de empresas de auditoría o pueden trabajar como auditores internos dentro de una empresa.

¿Con qué frecuencia se realizan las pruebas de auditoría?

La frecuencia de las pruebas de auditoría depende de la naturaleza y el tamaño de la empresa, así como de los riesgos específicos que se identifican. Las empresas que cotizan en bolsa generalmente se someten a auditorías anuales independientes, mientras que las empresas privadas pueden optar por auditorías menos frecuentes.

¿Qué tipos de evidencia se recopilan durante las pruebas de auditoría?

Los auditores recopilan diferentes tipos de evidencia durante las pruebas de auditoría, que pueden incluir:

- Evidencia documental: Facturas, recibos, contratos, estados de cuenta, etc.

- Evidencia física: Inventario, activos fijos, etc.

- Evidencia oral: Entrevistas con empleados, clientes, proveedores, etc.

- Evidencia electrónica: Registros de transacciones, correos electrónicos, etc.

¿Qué sucede si se encuentran errores durante las pruebas de auditoría?

Si se encuentran errores durante las pruebas de auditoría, el auditor informará al cliente sobre los errores y solicitará que se corrijan. Si los errores son materiales, el auditor puede emitir una opinión con salvedades o una opinión adversa sobre los estados financieros. En casos de fraude, el auditor tiene la obligación de informarlo a las autoridades competentes.

Las pruebas de auditoría son un componente esencial de la auditoría financiera. Estas pruebas ayudan a garantizar la precisión y la fiabilidad de los estados financieros, reducen el riesgo de fraude y mejoran el control interno. Los auditores utilizan diferentes tipos de pruebas para recopilar evidencia y formar una opinión sobre la razonabilidad de la información financiera. Al comprender las pruebas de auditoría, las empresas pueden mejorar la calidad de sus estados financieros y aumentar la confianza de las partes interesadas.

Artículos Relacionados