En el corazón de cualquier negocio exitoso se encuentra una gestión financiera sólida. Y dentro de esa gestión, las cuentas por pagar juegan un papel crucial. Un programa de auditoría de cuentas por pagar es una herramienta esencial para garantizar la precisión, la eficiencia y la integridad de este proceso vital.

Este artículo te guiará a través de los conceptos esenciales de un programa de auditoría de cuentas por pagar, desde su definición hasta su implementación, incluyendo consejos prácticos para su éxito. Además, exploraremos las ventajas de contar con un programa de auditoría sólido, los riesgos a los que te enfrentas sin él, y te daremos respuestas a las preguntas más frecuentes sobre este tema.

- ¿Qué es un Programa de Auditoría de Cuentas por Pagar?

- Beneficios de un Programa de Auditoría de Cuentas por Pagar

- Riesgos de No Implementar un Programa de Auditoría de Cuentas por Pagar

- Componentes Clave de un Programa de Auditoría de Cuentas por Pagar

- Implementación de un Programa de Auditoría de Cuentas por Pagar

- Consejos para un Programa de Auditoría de Cuentas por Pagar Exitoso

- Consultas Habituales

- ¿Quién debe realizar las auditorías de cuentas por pagar?

- ¿Con qué frecuencia se deben realizar las auditorías de cuentas por pagar?

- ¿Qué tipo de documentación se necesita para una auditoría de cuentas por pagar?

- ¿Cuáles son las principales señales de alerta en una auditoría de cuentas por pagar?

- ¿Cómo se pueden prevenir los fraudes en las cuentas por pagar?

¿Qué es un Programa de Auditoría de Cuentas por Pagar?

Un programa de auditoría de cuentas por pagar es un proceso sistemático y documentado que busca evaluar la precisión, la eficiencia y el cumplimiento de las políticas internas en la gestión de las cuentas por pagar de una empresa. En otras palabras, es una herramienta que te permite auditar tus propios procesos financieros para identificar posibles errores, fraudes, ineficiencias o incumplimientos.

Este programa no se limita a una simple revisión de facturas. Se trata de un análisis exhaustivo que abarca desde la creación de la factura hasta su pago final, incluyendo:

- Revisión de la documentación: Verificar que las facturas sean auténticas, que contengan la información correcta y que estén debidamente autorizadas.

- Análisis de los procesos: Evaluar la eficiencia de los procesos de recepción, registro, aprobación y pago de las facturas.

- Cumplimiento de las políticas: Asegurar que se cumplan las políticas internas de la empresa en relación con las cuentas por pagar, incluyendo límites de crédito, plazos de pago y autorización de pagos.

- Detección de fraudes: Identificar posibles fraudes o prácticas indebidas en la gestión de las cuentas por pagar.

- Control de riesgos: Evaluar los riesgos asociados a la gestión de las cuentas por pagar y implementar medidas para mitigarlos.

Beneficios de un Programa de Auditoría de Cuentas por Pagar

Contar con un programa de auditoría de cuentas por pagar bien diseñado e implementado ofrece una serie de ventajas importantes para tu empresa:

- Mayor precisión en los registros: Un programa de auditoría ayuda a identificar y corregir errores en los registros de las cuentas por pagar, lo que se traduce en una mayor precisión en los estados financieros.

- Prevención de fraudes: La auditoría regular de las cuentas por pagar reduce el riesgo de fraudes, como la creación de facturas falsas o el desvío de fondos.

- Mejora de la eficiencia: La identificación de ineficiencias en los procesos de las cuentas por pagar permite optimizarlos y agilizar el flujo de trabajo.

- Cumplimiento de las normas: Un programa de auditoría ayuda a garantizar el cumplimiento de las normas legales y regulatorias aplicables a la gestión de las cuentas por pagar.

- Reducción de costos: La detección temprana de errores y fraudes permite evitar pérdidas financieras y reducir los costos asociados a la gestión de las cuentas por pagar.

- Mejor control interno: Un programa de auditoría fortalece el control interno de la empresa, lo que aumenta la confianza en los procesos financieros y reduce el riesgo de errores o fraudes.

- Mejora la imagen de la empresa: La gestión eficiente de las cuentas por pagar, respaldada por un programa de auditoría, proyecta una imagen de solidez y profesionalidad ante los proveedores y socios comerciales.

Riesgos de No Implementar un Programa de Auditoría de Cuentas por Pagar

La falta de un programa de auditoría de cuentas por pagar puede exponer a tu empresa a una serie de riesgos, que pueden tener consecuencias negativas para tu negocio:

- Errores en los registros: La falta de auditoría puede llevar a errores en los registros de las cuentas por pagar, lo que puede afectar la precisión de los estados financieros y generar problemas con la fiscalización.

- Fraudes: La ausencia de un programa de auditoría facilita la comisión de fraudes, como la creación de facturas falsas o el desvío de fondos.

- Ineficiencias: La falta de control en los procesos de las cuentas por pagar puede generar ineficiencias, lo que se traduce en un mayor tiempo y esfuerzo para gestionar las facturas y los pagos.

- Cumplimiento de las normas: La falta de un programa de auditoría puede generar incumplimientos de las normas legales y regulatorias aplicables a la gestión de las cuentas por pagar, lo que puede acarrear sanciones.

- Pérdidas financieras: Los errores, fraudes e ineficiencias en la gestión de las cuentas por pagar pueden generar pérdidas financieras significativas para la empresa.

- Daño a la reputación: La detección de errores o fraudes en la gestión de las cuentas por pagar puede dañar la reputación de la empresa ante los proveedores, socios comerciales y el público en general.

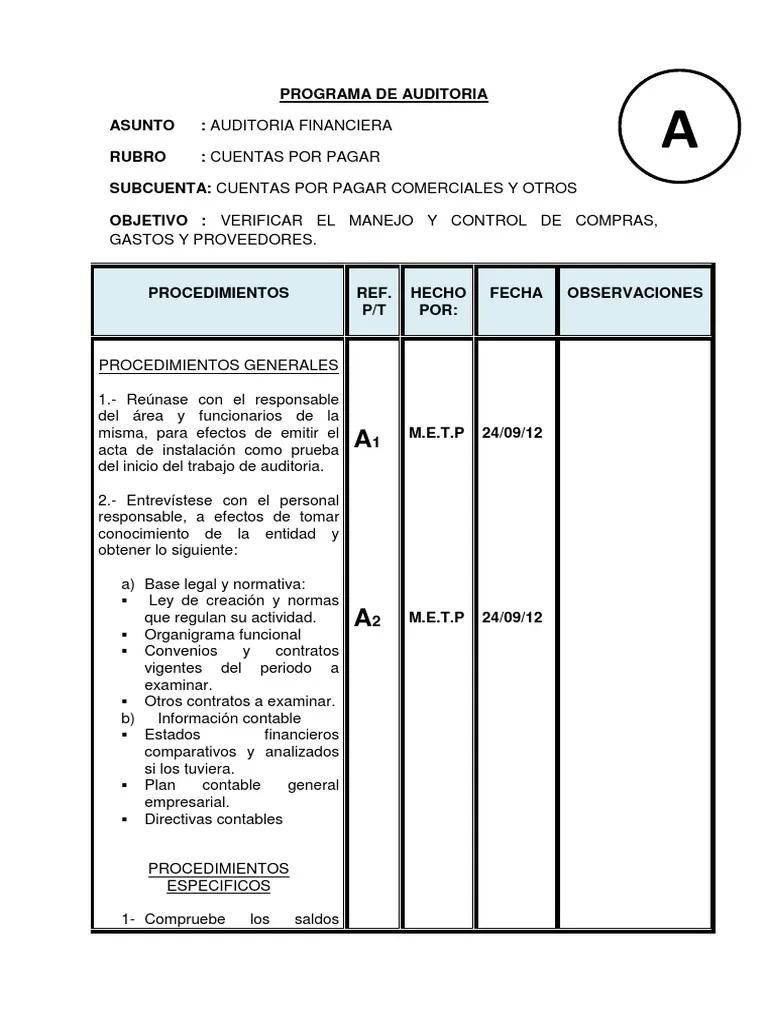

Componentes Clave de un Programa de Auditoría de Cuentas por Pagar

Un programa de auditoría de cuentas por pagar efectivo debe incluir los siguientes componentes:

Alcance y Objetivo

El programa debe definir claramente el alcance de la auditoría, incluyendo los procesos, las cuentas y los períodos de tiempo que se van a evaluar. También debe establecer los objetivos de la auditoría, como la detección de errores, la prevención de fraudes o la mejora de la eficiencia.

Procedimientos de Auditoría

El programa debe describir los procedimientos específicos que se van a utilizar para realizar la auditoría, incluyendo:

- Revisión de la documentación: Verificación de la autenticidad y la información contenida en las facturas.

- Análisis de los procesos: Evaluación de la eficiencia de los procesos de recepción, registro, aprobación y pago de las facturas.

- Cumplimiento de las políticas: Verificación del cumplimiento de las políticas internas de la empresa en relación con las cuentas por pagar.

- Detección de fraudes: Búsqueda de indicios de posibles fraudes o prácticas indebidas.

- Control de riesgos: Evaluación de los riesgos asociados a la gestión de las cuentas por pagar.

Frecuencia de las Auditorías

El programa debe establecer la frecuencia con la que se van a realizar las auditorías. La frecuencia dependerá del tamaño de la empresa, el volumen de las transacciones y el nivel de riesgo asociado a la gestión de las cuentas por pagar. Se recomienda realizar auditorías al menos una vez al año, y con mayor frecuencia en caso de que se detecten problemas o riesgos.

Documentación

El programa debe incluir un sistema de documentación para registrar los resultados de las auditorías. La documentación debe incluir los hallazgos, las recomendaciones y las acciones correctivas tomadas.

Seguimiento y Control

El programa debe establecer un sistema de seguimiento y control para garantizar que las recomendaciones de la auditoría se implementen y que los problemas se resuelvan.

Implementación de un Programa de Auditoría de Cuentas por Pagar

Implementar un programa de auditoría de cuentas por pagar requiere un enfoque sistemático y bien definido. A continuación, te presentamos una tutorial paso a paso:

Definir el Alcance y los Objetivos

El primer paso es definir el alcance de la auditoría, incluyendo los procesos, las cuentas y los períodos de tiempo que se van a evaluar. También es importante establecer los objetivos de la auditoría, como la detección de errores, la prevención de fraudes o la mejora de la eficiencia.

Diseñar los Procedimientos de Auditoría

El siguiente paso es diseñar los procedimientos específicos que se van a utilizar para realizar la auditoría. Estos procedimientos deben ser detallados y específicos para cada área que se va a evaluar.

Establecer la Frecuencia de las Auditorías

Se debe determinar la frecuencia con la que se van a realizar las auditorías. La frecuencia dependerá del tamaño de la empresa, el volumen de las transacciones y el nivel de riesgo asociado a la gestión de las cuentas por pagar.

Implementar el Programa de Auditoría

Una vez que el programa de auditoría está diseñado, se debe implementar. Esto implica la formación del equipo de auditoría, la realización de las auditorías y la documentación de los resultados.

Seguimiento y Control

Es crucial realizar un seguimiento de las recomendaciones de la auditoría y controlar la implementación de las acciones correctivas. Se debe evaluar periódicamente la efectividad del programa de auditoría y realizar ajustes si es necesario.

Consejos para un Programa de Auditoría de Cuentas por Pagar Exitoso

Para que tu programa de auditoría de cuentas por pagar sea efectivo, te recomendamos tener en cuenta estos consejos:

- Involucra a las partes interesadas: Es importante involucrar a las partes interesadas en el diseño e implementación del programa de auditoría, como el personal de finanzas, los gerentes de departamento y los proveedores.

- Utiliza herramientas de auditoría: Existen herramientas de auditoría especializadas que pueden ayudar a automatizar los procesos de auditoría y mejorar la eficiencia.

- Establece un sistema de documentación: Es crucial documentar todos los hallazgos, recomendaciones y acciones correctivas tomadas durante la auditoría.

- Realiza un seguimiento de las recomendaciones: Es importante realizar un seguimiento de las recomendaciones de la auditoría y controlar la implementación de las acciones correctivas.

- Evalúa periódicamente el programa: Se debe evaluar periódicamente la efectividad del programa de auditoría y realizar ajustes si es necesario.

Consultas Habituales

¿Quién debe realizar las auditorías de cuentas por pagar?

Las auditorías de cuentas por pagar pueden ser realizadas por personal interno de la empresa, como el departamento de contabilidad o auditoría interna, o por un auditor externo independiente.

¿Con qué frecuencia se deben realizar las auditorías de cuentas por pagar?

La frecuencia de las auditorías depende del tamaño de la empresa, el volumen de las transacciones y el nivel de riesgo asociado a la gestión de las cuentas por pagar. Se recomienda realizar auditorías al menos una vez al año, y con mayor frecuencia en caso de que se detecten problemas o riesgos.

¿Qué tipo de documentación se necesita para una auditoría de cuentas por pagar?

La documentación necesaria para una auditoría de cuentas por pagar varía según el alcance de la auditoría. En general, se necesitan las facturas, los recibos de pago, las órdenes de compra, los contratos y los registros de contabilidad.

¿Cuáles son las principales señales de alerta en una auditoría de cuentas por pagar?

Las principales señales de alerta en una auditoría de cuentas por pagar incluyen facturas duplicadas, facturas falsas, pagos sin autorización, diferencias significativas en los saldos de las cuentas por pagar y un alto volumen de facturas de proveedores desconocidos.

¿Cómo se pueden prevenir los fraudes en las cuentas por pagar?

Para prevenir los fraudes en las cuentas por pagar, se recomienda implementar controles internos sólidos, como la separación de funciones, la autorización de pagos y la revisión de las facturas por parte de un supervisor.

Un programa de auditoría de cuentas por pagar es una herramienta esencial para garantizar la precisión, la eficiencia y la integridad de la gestión financiera de una empresa. La implementación de un programa de auditoría bien diseñado e implementado ofrece una serie de ventajas importantes, como la prevención de fraudes, la mejora de la eficiencia y el cumplimiento de las normas legales y regulatorias.

Si aún no cuentas con un programa de auditoría de cuentas por pagar, te recomendamos que lo implementes cuanto antes. La inversión en un programa de auditoría puede ser un factor determinante para el éxito financiero de tu empresa.

Artículos Relacionados