En el ámbito de la auditoría externa, los procedimientos sustantivos son la piedra angular para la emisión de una opinión independiente y confiable sobre los estados financieros de una empresa. Estos procedimientos representan las acciones concretas que llevan a cabo los auditores para obtener evidencia suficiente y apropiada sobre la información financiera, con el objetivo de determinar si los estados financieros están libres de errores materiales y presentan una imagen fiel de la situación económica y financiera de la entidad auditada.

En este artículo, exploraremos en profundidad el concepto de procedimientos sustantivos, su importancia en la auditoría externa, los tipos de procedimientos que se aplican, las herramientas que utilizan los auditores y los desafíos que se enfrentan en su ejecución. También analizaremos las mejores prácticas para su aplicación efectiva y las consecuencias de no realizarlos correctamente.

- ¿Qué son los procedimientos sustantivos?

- Importancia de los procedimientos sustantivos en la auditoría externa

- Herramientas utilizadas en los procedimientos sustantivos

- Desafíos en la ejecución de los procedimientos sustantivos

- Mejores prácticas para la aplicación efectiva de los procedimientos sustantivos

- Consecuencias de no realizar los procedimientos sustantivos correctamente

- Sobre procedimientos sustantivos

- ¿Cuál es la diferencia entre los procedimientos sustantivos y los procedimientos de control interno?

- ¿Cuándo se realizan los procedimientos sustantivos?

- ¿Qué es la evidencia suficiente y apropiada?

- ¿Cómo se determina la naturaleza, el alcance y la oportunidad de los procedimientos sustantivos?

- ¿Qué es la auditoría de detalle?

¿Qué son los procedimientos sustantivos?

Los procedimientos sustantivos son las pruebas que realizan los auditores para obtener evidencia sobre las afirmaciones contenidas en los estados financieros. Estos procedimientos se enfocan en verificar la validez, exactitud, integridad y presentación de la información financiera, buscando identificar posibles errores, fraudes o irregularidades.

Es importante destacar que los procedimientos sustantivos no son un proceso estático, sino que se adaptan a las características específicas de cada empresa, su sector de actividad, su tamaño y su entorno de control interno. Los auditores deben utilizar su juicio profesional para diseñar y ejecutar procedimientos que sean relevantes y eficaces para obtener la evidencia necesaria.

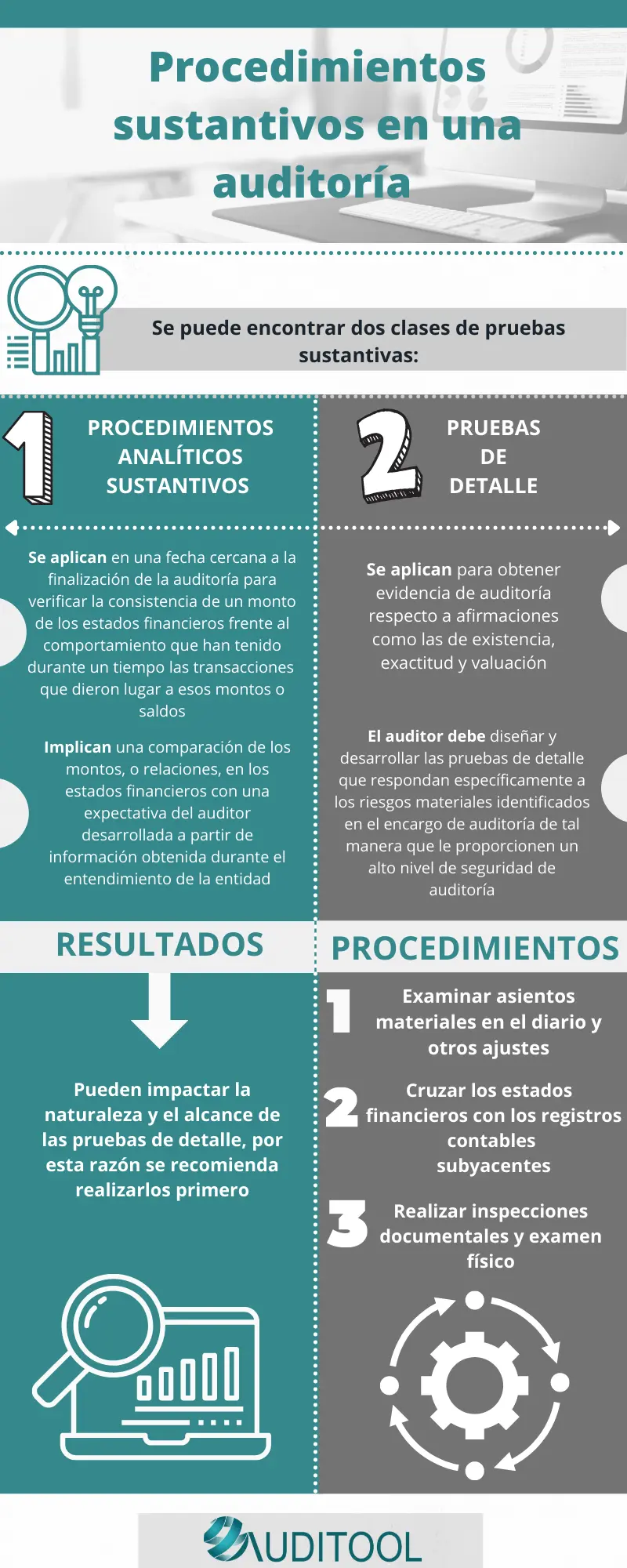

Tipos de procedimientos sustantivos

Los procedimientos sustantivos se pueden clasificar en dos grandes categorías:

- Procedimientos de pruebas de detalle: Estos procedimientos se enfocan en la revisión individual de transacciones, saldos y registros contables. Se utilizan para obtener evidencia sobre la exactitud y la integridad de la información financiera. Algunos ejemplos de procedimientos de pruebas de detalle son:

- Confirmaciones: Se envían cartas a terceros para verificar la información financiera, como saldos de cuentas por cobrar, cuentas por pagar, depósitos bancarios, etc.

- Inspección: Consiste en la revisión física de documentos, registros contables y otros activos tangibles, como inventarios, maquinaria y terrenos.

- Cálculos: Se realizan cálculos matemáticos para verificar la exactitud de los registros contables, como el cálculo de la depreciación de activos fijos.

- Comparaciones: Se comparan las cifras de los estados financieros con información histórica, datos del sector o información de otras empresas, para identificar posibles desviaciones o tendencias.

- Procedimientos analíticos: Estos procedimientos se basan en la evaluación de relaciones y tendencias en los datos financieros. Se utilizan para identificar posibles errores o fraudes que pueden no ser detectados por los procedimientos de pruebas de detalle. Algunos ejemplos de procedimientos analíticos son:

- Análisis de tendencias: Se analizan las variaciones en las cifras de los estados financieros a lo largo del tiempo, para identificar posibles patrones o desviaciones significativas.

- Análisis de razones: Se calculan indicadores financieros para comparar la situación de la empresa con otras empresas del mismo sector o con sus propios datos históricos.

- Análisis de desviaciones: Se comparan las cifras de los estados financieros con las expectativas del auditor, para identificar posibles errores o fraudes.

Importancia de los procedimientos sustantivos en la auditoría externa

Los procedimientos sustantivos juegan un papel fundamental en la auditoría externa, ya que permiten a los auditores:

- Obtener evidencia suficiente y apropiada: Los procedimientos sustantivos proporcionan a los auditores la evidencia necesaria para formar una opinión independiente sobre la razonabilidad de los estados financieros.

- Identificar errores materiales: Los procedimientos sustantivos ayudan a los auditores a detectar errores materiales en los estados financieros, ya sean intencionales o no intencionales.

- Detectar posibles fraudes: Los procedimientos sustantivos pueden ayudar a los auditores a identificar posibles fraudes financieros, como la manipulación de registros contables o la falsificación de documentos.

- Evaluar el control interno: Los procedimientos sustantivos permiten a los auditores evaluar la efectividad del control interno de la empresa, lo que les ayuda a determinar el riesgo de errores materiales y a diseñar los procedimientos de auditoría más apropiados.

- Asegurar la calidad de la auditoría: Los procedimientos sustantivos son esenciales para garantizar la calidad de la auditoría y la confiabilidad de la opinión del auditor.

Herramientas utilizadas en los procedimientos sustantivos

Los auditores utilizan una variedad de herramientas para llevar a cabo los procedimientos sustantivos, incluyendo:

- Software de auditoría: Este software permite a los auditores automatizar tareas repetitivas, como la selección de muestras, la realización de cálculos y la generación de informes.

- Bases de datos: Los auditores utilizan bases de datos para almacenar y analizar información financiera y no financiera, lo que les ayuda a identificar patrones y tendencias.

- Herramientas de análisis de datos: Estas herramientas permiten a los auditores analizar grandes conjuntos de datos, como los datos de transacciones, para identificar posibles errores o fraudes.

- Herramientas de comunicación: Los auditores utilizan herramientas de comunicación, como el correo electrónico y la videoconferencia, para comunicarse con los clientes, los empleados y otros terceros.

Desafíos en la ejecución de los procedimientos sustantivos

Los auditores se enfrentan a una serie de desafíos en la ejecución de los procedimientos sustantivos, incluyendo:

- Complejidad de la información financiera: La información financiera de las empresas es cada vez más compleja, lo que dificulta la realización de los procedimientos sustantivos.

- Fraude sofisticado: Los fraudes financieros se están volviendo más sofisticados, lo que hace que sea más difícil para los auditores detectarlos.

- Presión por plazos: Los auditores a menudo se enfrentan a presiones por plazos para completar la auditoría, lo que puede afectar la calidad de los procedimientos sustantivos.

- Restricciones de acceso: Los auditores pueden tener dificultades para obtener acceso a la información necesaria para llevar a cabo los procedimientos sustantivos.

- Falta de recursos: Los auditores pueden tener recursos limitados para llevar a cabo los procedimientos sustantivos.

Mejores prácticas para la aplicación efectiva de los procedimientos sustantivos

Para garantizar la efectividad de los procedimientos sustantivos, los auditores deben seguir las siguientes mejores prácticas:

- Planificación adecuada: Los auditores deben planificar cuidadosamente los procedimientos sustantivos, teniendo en cuenta los riesgos específicos de la empresa y el entorno de control interno.

- Selección de muestras apropiadas: Los auditores deben seleccionar muestras de transacciones, saldos y registros contables que sean representativas de la población total.

- Uso de herramientas y técnicas apropiadas: Los auditores deben utilizar las herramientas y técnicas más apropiadas para llevar a cabo los procedimientos sustantivos, teniendo en cuenta la complejidad de la información financiera y los riesgos específicos de la empresa.

- Documentación adecuada: Los auditores deben documentar adecuadamente los procedimientos sustantivos realizados, incluyendo la evidencia obtenida y las conclusiones alcanzadas.

- Evaluación continua: Los auditores deben evaluar continuamente la efectividad de los procedimientos sustantivos y ajustar su enfoque según sea necesario.

Consecuencias de no realizar los procedimientos sustantivos correctamente

Si los procedimientos sustantivos no se realizan correctamente, las consecuencias pueden ser graves, incluyendo:

- Opiniones de auditoría erróneas: Si los auditores no obtienen suficiente evidencia sobre las afirmaciones contenidas en los estados financieros, pueden emitir una opinión de auditoría errónea, lo que puede llevar a decisiones comerciales incorrectas.

- Pérdida de confianza en los estados financieros: Si los estados financieros no son auditados correctamente, los inversores, los acreedores y otras partes interesadas pueden perder la confianza en la información financiera de la empresa.

- Daños a la reputación de la empresa: Si se que los estados financieros de una empresa están mal auditados, la reputación de la empresa puede verse dañada.

- Responsabilidad legal: Los auditores pueden ser considerados responsables legalmente si no realizan los procedimientos sustantivos correctamente y esto lleva a errores materiales en los estados financieros.

Sobre procedimientos sustantivos

¿Cuál es la diferencia entre los procedimientos sustantivos y los procedimientos de control interno?

Los procedimientos de control interno se centran en evaluar la efectividad del sistema de control interno de una empresa, mientras que los procedimientos sustantivos se enfocan en obtener evidencia sobre las afirmaciones contenidas en los estados financieros. Los procedimientos de control interno ayudan a los auditores a determinar el riesgo de errores materiales y a diseñar los procedimientos sustantivos más apropiados.

¿Cuándo se realizan los procedimientos sustantivos?

Los procedimientos sustantivos se realizan durante la fase de auditoría de detalle, después de que los auditores hayan completado la evaluación del control interno y hayan identificado los riesgos específicos de la empresa.

¿Qué es la evidencia suficiente y apropiada?

La evidencia suficiente y apropiada es la evidencia que es relevante y confiable para soportar las afirmaciones contenidas en los estados financieros. La evidencia debe ser suficiente en cantidad y calidad para permitir a los auditores formar una opinión independiente sobre la razonabilidad de los estados financieros.

¿Cómo se determina la naturaleza, el alcance y la oportunidad de los procedimientos sustantivos?

La naturaleza, el alcance y la oportunidad de los procedimientos sustantivos se determinan en función de los riesgos específicos de la empresa y el entorno de control interno. Los auditores deben utilizar su juicio profesional para diseñar y ejecutar procedimientos que sean relevantes y eficaces para obtener la evidencia necesaria.

¿Qué es la auditoría de detalle?

La auditoría de detalle es la fase de la auditoría en la que los auditores realizan los procedimientos sustantivos para obtener evidencia sobre las afirmaciones contenidas en los estados financieros. Esta fase incluye la revisión de transacciones, saldos y registros contables, la realización de confirmaciones y la ejecución de procedimientos analíticos.

Los procedimientos sustantivos son esenciales para la emisión de una opinión independiente y confiable sobre los estados financieros de una empresa. Los auditores deben utilizar su juicio profesional para diseñar y ejecutar procedimientos que sean relevantes y eficaces para obtener la evidencia necesaria. Al seguir las mejores prácticas y abordar los desafíos que se presentan, los auditores pueden garantizar la calidad de la auditoría y la confiabilidad de la opinión del auditor.

Artículos Relacionados