En el entorno empresarial, la confianza es un bien preciado. Los inversores, clientes y stakeholders esperan que las empresas operen con transparencia y responsabilidad. Para garantizar esta confianza, las auditorías juegan un papel fundamental. Las auditorías son procesos sistemáticos e independientes que evalúan la exactitud, integridad y cumplimiento de la información financiera y operativa de una empresa.

Los procedimientos de auditoría son el corazón de este proceso. Son las acciones específicas que los auditores realizan para recopilar evidencia y llegar a conclusiones objetivas sobre la información auditada. Estos procedimientos están diseñados para garantizar que las auditorías sean exhaustivas, imparciales y cumplan con las normas y estándares profesionales.

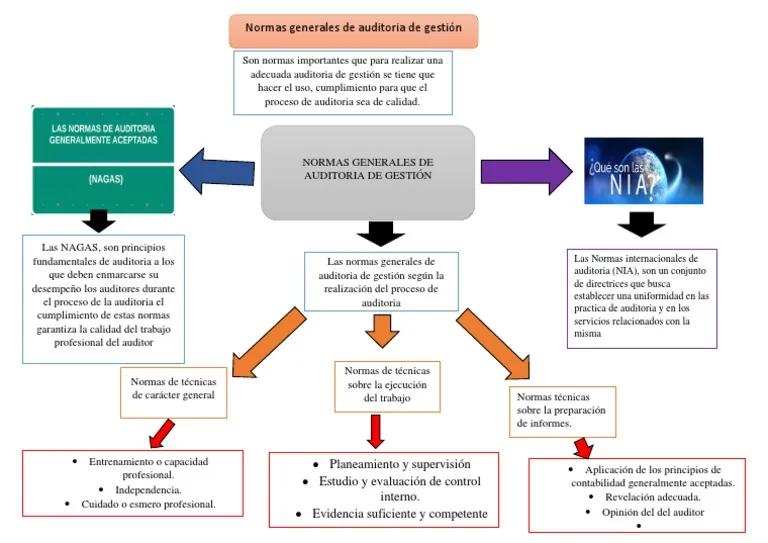

Las Normas que Rigen la Auditoría

Las normas de auditoría son un conjunto de principios y directrices que establecen los requisitos para la planificación, ejecución y documentación de las auditorías. Estas normas son esenciales para mantener la calidad, la consistencia y la confiabilidad de las auditorías. Las normas de auditoría se basan en los principios de:

- Independencia: Los auditores deben ser independientes de la empresa que están auditando para evitar conflictos de interés y garantizar la objetividad de la auditoría.

- Profesionalidad: Los auditores deben poseer las habilidades, el conocimiento y la experiencia necesarios para realizar la auditoría de manera competente.

- Diligencia: Los auditores deben realizar la auditoría con el debido cuidado y atención al detalle.

- Objetividad: Los auditores deben basar sus conclusiones en evidencia objetiva y evitar sesgos o prejuicios.

Las normas de auditoría se aplican a todos los tipos de auditorías, incluyendo:

- Auditorías financieras: Evaluar la exactitud y la integridad de los estados financieros de una empresa.

- Auditorías de cumplimiento: Verificar si una empresa cumple con las leyes, regulaciones y políticas relevantes.

- Auditorías operativas: Evaluar la eficacia y eficiencia de las operaciones de una empresa.

- Auditorías de sistemas de información: Evaluar la seguridad, integridad y confiabilidad de los sistemas de información de una empresa.

Procedimientos de Auditoría: Pasos Clave

Los procedimientos de auditoría se basan en un enfoque sistemático y estructurado, que generalmente incluye los siguientes pasos:

Planificación de la Auditoría

La planificación es el primer paso crucial en el proceso de auditoría. En esta etapa, los auditores:

- Establecen los objetivos de la auditoría: Definir claramente el alcance y los objetivos de la auditoría.

- Identifican los riesgos de auditoría: Evaluar los riesgos potenciales que podrían afectar la exactitud o la integridad de la información auditada.

- Determinan los procedimientos de auditoría: Seleccionar los procedimientos específicos que se utilizarán para recopilar evidencia y evaluar los riesgos.

- Establecen el presupuesto y el cronograma: Determinar los recursos necesarios y el tiempo estimado para completar la auditoría.

Recopilación de Evidencia

Una vez que se ha planificado la auditoría, los auditores comienzan a recopilar evidencia para respaldar sus conclusiones. Los métodos comunes de recopilación de evidencia incluyen:

- Inspección: Examinar documentos, registros y otros elementos físicos.

- Observación: Observar las operaciones y actividades de la empresa.

- Investigación: Entrevistar a personal de la empresa, expertos y otros interesados.

- Confirmación: Solicitar información de terceros, como bancos, clientes o proveedores.

- Análisis: Examinar y evaluar los datos financieros y operativos de la empresa.

Evaluación de la Evidencia

Después de recopilar la evidencia, los auditores deben evaluarla para determinar si es suficiente y confiable para respaldar sus conclusiones. La evaluación de la evidencia incluye:

- Comparación: Comparar la información auditada con los estándares y los requisitos relevantes.

- Análisis: Examinar las tendencias, las relaciones y las variaciones en la información auditada.

- Verificación: Confirmar la exactitud y la integridad de la información auditada.

- Evaluación de riesgos: Determinar si los riesgos identificados en la planificación se han materializado.

Documentación de la Auditoría

La documentación de la auditoría es esencial para registrar los procedimientos realizados, la evidencia recopilada y las conclusiones alcanzadas. La documentación debe ser completa, precisa y legible, y debe incluir:

- Plan de auditoría: El alcance, los objetivos y los procedimientos de la auditoría.

- Evidencia de auditoría: Documentación de la evidencia recopilada y su evaluación.

- Conclusiones de auditoría: Los hallazgos de la auditoría y las recomendaciones para mejorar los controles internos o la información financiera.

- Informe de auditoría: Un resumen de los hallazgos de la auditoría y las opiniones del auditor.

Tipos de Procedimientos de Auditoría

Los procedimientos de auditoría se pueden clasificar en diferentes tipos, según el objetivo y el enfoque de la auditoría. Algunos de los tipos más comunes incluyen:

Procedimientos de Control Interno

Estos procedimientos se centran en evaluar la eficacia de los controles internos de una empresa. Los controles internos son los procesos y procedimientos que una empresa utiliza para proteger sus activos, garantizar la exactitud de la información financiera y cumplir con las leyes y regulaciones. Los procedimientos de control interno incluyen:

- Revisión de documentos: Examinar los documentos de control interno, como las políticas y los procedimientos escritos.

- Entrevistas: Entrevistar al personal de la empresa para comprender cómo funcionan los controles internos.

- Observación: Observar las operaciones de la empresa para evaluar la aplicación de los controles internos.

- Pruebas de control: Realizar pruebas para evaluar la eficacia de los controles internos.

Procedimientos Sustantivos

Los procedimientos sustantivos se centran en evaluar la exactitud y la integridad de la información financiera de una empresa. Estos procedimientos incluyen:

- Pruebas de detalles: Examinar los registros de transacciones individuales para verificar su exactitud.

- Pruebas analíticas: Analizar las relaciones y las tendencias en la información financiera para identificar posibles errores o irregularidades.

- Procedimientos de confirmación: Solicitar información de terceros, como bancos o clientes, para verificar la exactitud de la información financiera.

Procedimientos de Revisión

Los procedimientos de revisión son menos exhaustivos que los procedimientos de auditoría completos, pero aún están diseñados para proporcionar una seguridad razonable sobre la exactitud de la información financiera. Los procedimientos de revisión incluyen:

- Revisión de documentos: Examinar los documentos financieros y operativos de la empresa.

- Entrevistas: Entrevistar al personal de la empresa para obtener información sobre las operaciones y los controles internos.

- Pruebas analíticas: Analizar las relaciones y las tendencias en la información financiera.

Importancia de los Procedimientos de Auditoría

Los procedimientos de auditoría son esenciales para garantizar la confianza en la información financiera y operativa de una empresa. Los beneficios de los procedimientos de auditoría incluyen:

- Mejora de la calidad de la información: Los procedimientos de auditoría ayudan a identificar y corregir errores o irregularidades en la información financiera.

- Reducción del riesgo: Los procedimientos de auditoría ayudan a identificar y mitigar los riesgos que podrían afectar la empresa.

- Cumplimiento de las normas: Los procedimientos de auditoría ayudan a las empresas a cumplir con las leyes, regulaciones y políticas relevantes.

- Mejora de la gobernanza corporativa: Los procedimientos de auditoría ayudan a fortalecer la gobernanza corporativa y la transparencia de la empresa.

- Aumento de la confianza: Los procedimientos de auditoría ayudan a aumentar la confianza de los inversores, los clientes y los stakeholders en la empresa.

Consultas Habituales

¿Qué es una auditoría independiente?

Una auditoría independiente es realizada por un auditor que no tiene ningún interés financiero o personal en la empresa que está auditando. Esto garantiza la objetividad y la imparcialidad de la auditoría.

¿Qué es un informe de auditoría?

Un informe de auditoría es un documento que resume los hallazgos de la auditoría y las opiniones del auditor. El informe debe estar firmado por el auditor y debe ser presentado a la gerencia de la empresa.

¿Qué es una opinión de auditoría?

Una opinión de auditoría es una declaración del auditor sobre la exactitud y la integridad de la información financiera de una empresa. Las opiniones de auditoría pueden ser:

- Opinión sin salvedades: El auditor ha encontrado que la información financiera está libre de errores materiales.

- Opinión con salvedades: El auditor ha encontrado errores materiales en la información financiera, pero no son lo suficientemente importantes como para afectar la opinión general.

- Opinión adversa: El auditor ha encontrado errores materiales en la información financiera que son lo suficientemente importantes como para afectar la opinión general.

- Abstención de opinión: El auditor no ha podido obtener suficiente evidencia para formar una opinión sobre la exactitud de la información financiera.

¿Qué es una auditoría interna?

Una auditoría interna es realizada por el personal de la empresa para evaluar los controles internos y la información financiera. Las auditorías internas pueden ser realizadas por un departamento de auditoría interna o por un empleado interno que tiene la responsabilidad de la auditoría.

¿Qué es una auditoría externa?

Una auditoría externa es realizada por un auditor independiente que no está empleado por la empresa que está auditando. Las auditorías externas son generalmente requeridas por las leyes y regulaciones.

Los procedimientos de auditoría son esenciales para garantizar la confianza en la información financiera y operativa de una empresa. Al seguir las normas de auditoría, los auditores pueden proporcionar una seguridad razonable sobre la exactitud y la integridad de la información auditada. Los procedimientos de auditoría ayudan a mejorar la calidad de la información, reducir el riesgo, cumplir con las normas, mejorar la gobernanza corporativa y aumentar la confianza en la empresa.

Artículos Relacionados