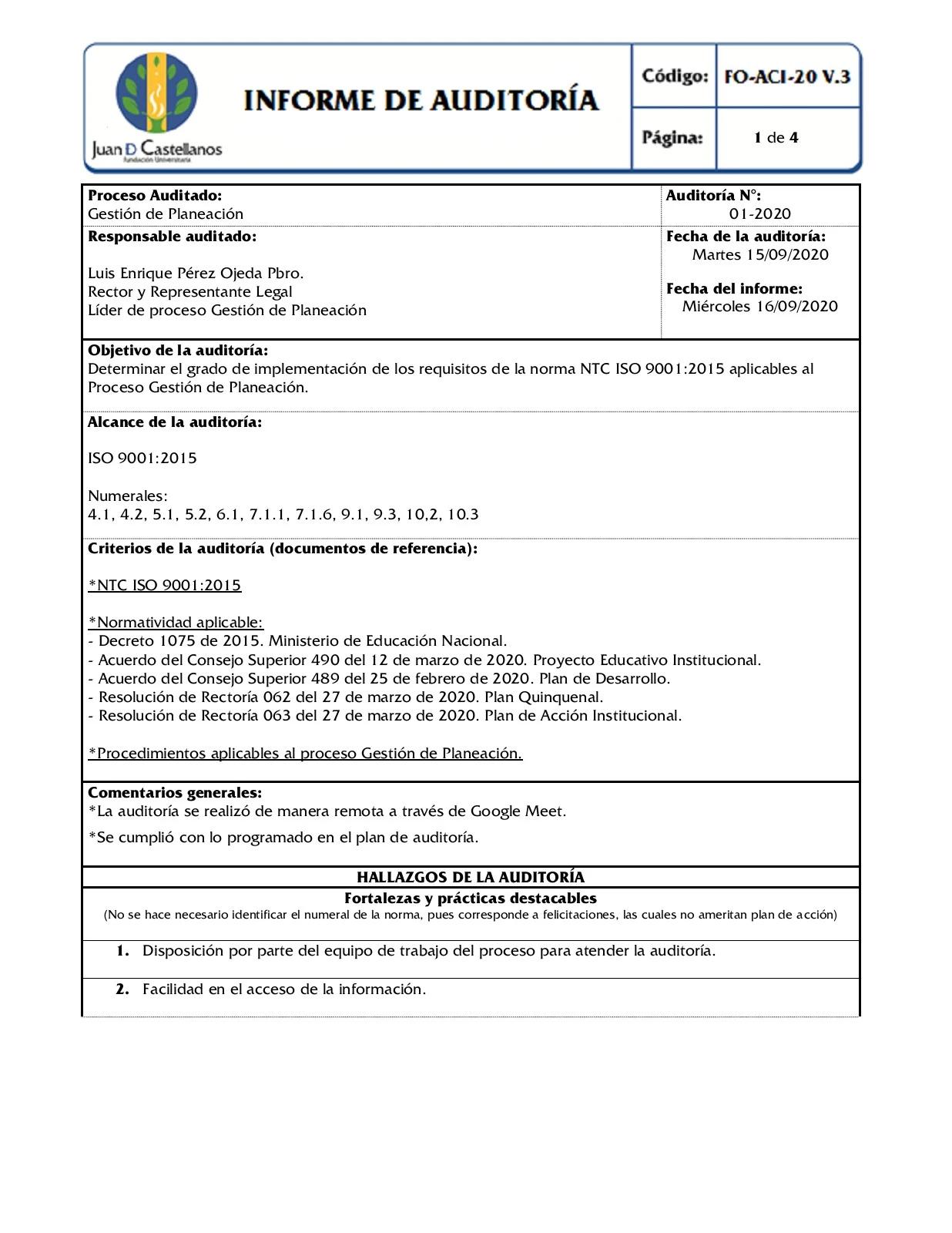

En el entorno empresarial, la auditoría juega un papel crucial para garantizar la transparencia, la eficiencia y el cumplimiento de las normas. Un elemento fundamental en este proceso es el preinforme de auditoría. Este documento, a menudo subestimado, sienta las bases para una auditoría exitosa, proporcionando una visión general del alcance, los objetivos y los riesgos a evaluar. En este artículo, profundizaremos en la importancia del preinforme de auditoría, su contenido, su elaboración y su impacto en el proceso de auditoría en su conjunto.

¿Qué es un Preinforme de Auditoría?

El preinforme de auditoría es un documento formal que se elabora antes de iniciar una auditoría. Su objetivo principal es establecer el marco de trabajo para la auditoría, definiendo claramente el alcance, los objetivos, los riesgos y la metodología a seguir. Es una herramienta esencial para el auditor, ya que le permite planificar la auditoría de manera eficiente y asegurarse de que se cubren todos los aspectos relevantes.

El preinforme de auditoría no solo es beneficioso para el auditor, sino también para el auditado. Al tener acceso a este documento, la empresa auditada puede comprender a fondo el alcance de la auditoría, los aspectos que se evaluarán y los requisitos que se deben cumplir. Esto facilita la colaboración entre el auditor y la empresa auditada, creando un ambiente de transparencia y confianza.

Beneficios del Preinforme de Auditoría

La elaboración de un preinforme de auditoría ofrece una serie de beneficios tanto para el auditor como para la empresa auditada:

- Planificación eficiente: El preinforme permite al auditor planificar la auditoría de manera estratégica, asignando recursos de manera eficiente y estableciendo un cronograma realista.

- Mayor transparencia: El preinforme detalla el alcance de la auditoría, los objetivos que se persiguen y los riesgos que se evaluarán, lo que genera transparencia y confianza entre el auditor y la empresa auditada.

- Comunicación efectiva: El preinforme sirve como un canal de comunicación claro y conciso entre el auditor y la empresa auditada, asegurando que ambas partes comprendan las expectativas y los requisitos de la auditoría.

- Identificación temprana de riesgos: El preinforme permite identificar los riesgos potenciales de manera temprana, facilitando la planificación de las estrategias de mitigación y la toma de medidas preventivas.

- Mejora de la calidad de la auditoría: Al establecer un marco de trabajo sólido, el preinforme contribuye a mejorar la calidad de la auditoría, asegurando que se aborden todos los aspectos relevantes y se obtengan resultados precisos.

¿Qué Incluye un Preinforme de Auditoría?

El contenido de un preinforme de auditoría puede variar dependiendo del tipo de auditoría y la naturaleza de la empresa auditada. Sin embargo, generalmente incluye los siguientes elementos:

Información General

- Nombre del auditor: Nombre completo del auditor o de la firma auditora.

- Nombre de la empresa auditada: Nombre completo de la empresa que se audita.

- Fecha del preinforme: Fecha de elaboración del preinforme.

- Número de referencia: Número de identificación del preinforme.

Alcance de la Auditoría

- Áreas a auditar: Se detallan las áreas específicas de la empresa que se auditarán, por ejemplo, contabilidad, finanzas, operaciones, recursos humanos, etc.

- Periodo de la auditoría: Se define el periodo de tiempo que abarca la auditoría, por ejemplo, el ejercicio fiscal actual o un periodo específico.

- Criterios de auditoría: Se establecen las normas, leyes, regulaciones o estándares que se utilizarán como base para la auditoría.

Objetivos de la Auditoría

- Objetivos específicos: Se detallan los objetivos específicos que se persiguen con la auditoría, por ejemplo, verificar la exactitud de los estados financieros, evaluar la eficacia de los controles internos, identificar posibles fraudes, etc.

- Objetivos generales: Se establecen los objetivos generales de la auditoría, por ejemplo, mejorar la gestión financiera, asegurar el cumplimiento de las normas legales, fortalecer los controles internos, etc.

Riesgos de la Auditoría

- Riesgos inherentes: Se identifican los riesgos inherentes a la empresa y a las áreas que se auditarán, por ejemplo, riesgos de fraude, errores de contabilidad, falta de controles internos, etc.

- Riesgos de control: Se evalúan los riesgos relacionados con la eficacia de los controles internos de la empresa, por ejemplo, falta de segregación de funciones, falta de documentación, etc.

- Riesgos de detección: Se consideran los riesgos de que el auditor no detecte las desviaciones o errores relevantes durante la auditoría.

Metodología de la Auditoría

- Técnicas de auditoría: Se describen las técnicas que se utilizarán durante la auditoría, por ejemplo, análisis de documentos, entrevistas, observaciones, pruebas de control, etc.

- Procedimientos de auditoría: Se detallan los pasos específicos que se seguirán durante la auditoría, por ejemplo, revisión de los estados financieros, análisis de las transacciones, evaluación de los controles internos, etc.

- Recursos necesarios: Se especifican los recursos que se necesitarán para llevar a cabo la auditoría, por ejemplo, personal, tiempo, tecnología, etc.

Cronograma de la Auditoría

- Fechas clave: Se establecen las fechas clave de la auditoría, por ejemplo, fecha de inicio, fecha de finalización, fechas de entrega de información, etc.

- Etapas de la auditoría: Se define el cronograma de las etapas de la auditoría, por ejemplo, planificación, ejecución, evaluación, etc.

Información adicional

- Contacto del auditor: Se proporciona la información de contacto del auditor, por ejemplo, nombre, teléfono, correo electrónico.

- Contacto de la empresa auditada: Se proporciona la información de contacto de la persona responsable de la empresa auditada.

- Anexos: Se pueden incluir anexos con información adicional, por ejemplo, cuestionarios, formularios, etc.

Cómo Elaborar un Preinforme de Auditoría

La elaboración de un preinforme de auditoría requiere un proceso sistemático y bien definido. A continuación, se presentan los pasos clave para elaborar un preinforme de auditoría efectivo:

Recopilación de Información

- Información de la empresa: Se recopila información relevante sobre la empresa auditada, por ejemplo, su tamaño, sector, estructura organizativa, actividades comerciales, etc.

- Información financiera: Se recopilan los estados financieros de la empresa, incluyendo el balance, la cuenta de resultados, el estado de flujo de efectivo y el estado de cambios en el patrimonio neto.

- Información sobre los riesgos: Se recopila información sobre los riesgos inherentes a la empresa, por ejemplo, riesgos de fraude, errores de contabilidad, falta de controles internos, etc.

- Información sobre los controles internos: Se recopila información sobre los controles internos de la empresa, por ejemplo, políticas y procedimientos, manuales de procedimientos, etc.

Análisis de la Información

- Análisis de los estados financieros: Se analizan los estados financieros de la empresa para identificar posibles errores, inconsistencias o patrones sospechosos.

- Análisis de los riesgos: Se analizan los riesgos identificados para determinar su probabilidad de ocurrencia y su impacto potencial en la empresa.

- Análisis de los controles internos: Se analizan los controles internos de la empresa para evaluar su eficacia y determinar si son suficientes para mitigar los riesgos identificados.

Definición del Alcance y los Objetivos

- Alcance de la auditoría: Se define el alcance de la auditoría, es decir, las áreas específicas de la empresa que se auditarán.

- Objetivos de la auditoría: Se establecen los objetivos específicos que se persiguen con la auditoría, por ejemplo, verificar la exactitud de los estados financieros, evaluar la eficacia de los controles internos, etc.

Selección de la Metodología

- Técnicas de auditoría: Se seleccionan las técnicas de auditoría más apropiadas para la auditoría, por ejemplo, análisis de documentos, entrevistas, observaciones, pruebas de control, etc.

- Procedimientos de auditoría: Se desarrollan los procedimientos de auditoría específicos que se seguirán durante la auditoría.

Elaboración del Preinforme

- Redacción del preinforme: Se redacta el preinforme de auditoría, incluyendo toda la información recopilada y analizada.

- Revisión del preinforme: Se revisa el preinforme para asegurarse de que es completo, preciso y claro.

- Aprobación del preinforme: Se obtiene la aprobación del preinforme por parte del auditor y de la empresa auditada.

El Preinforme de Auditoría como Base para el Informe Final

El preinforme de auditoría sirve como un punto de partida para la elaboración del informe final de auditoría. Durante la ejecución de la auditoría, el auditor recopila evidencia adicional que complementa la información del preinforme. Una vez que la auditoría se completa, el auditor utiliza la información del preinforme y la evidencia recopilada para elaborar el informe final.

El informe final de auditoría es un documento formal que resume los hallazgos de la auditoría, las conclusiones y las recomendaciones. El preinforme de auditoría proporciona un marco sólido para la elaboración del informe final, asegurando que se aborden todos los aspectos relevantes y se presenten los resultados de manera clara y concisa.

Consultas Habituales

¿Es obligatorio elaborar un preinforme de auditoría?

No existe una obligación legal de elaborar un preinforme de auditoría. Sin embargo, es una práctica recomendada en la mayoría de las auditorías, ya que proporciona una base sólida para la planificación y ejecución de la auditoría.

¿Quién debe elaborar el preinforme de auditoría?

El preinforme de auditoría debe ser elaborado por el auditor o por un equipo de auditores, bajo la supervisión del auditor principal.

¿Cuándo se debe elaborar el preinforme de auditoría?

El preinforme de auditoría debe elaborarse antes de iniciar la auditoría, idealmente después de la fase de planificación inicial.

¿Se puede modificar el preinforme de auditoría durante la ejecución de la auditoría?

Sí, el preinforme de auditoría se puede modificar durante la ejecución de la auditoría si se identifican nuevos riesgos o si se requiere un cambio en el alcance o los objetivos de la auditoría.

¿Qué sucede si no se elabora un preinforme de auditoría?

La falta de un preinforme de auditoría puede llevar a una planificación deficiente, una ejecución ineficiente y una falta de transparencia en el proceso de auditoría. Esto puede afectar la calidad de la auditoría y la confianza en los resultados obtenidos.

El preinforme de auditoría es una herramienta esencial para garantizar una auditoría exitosa. Al establecer un marco de trabajo claro y conciso, el preinforme facilita la planificación, la ejecución y la comunicación durante el proceso de auditoría. Su elaboración es una inversión que se traduce en una auditoría más eficiente, transparente y confiable.

Al comprender la importancia del preinforme de auditoría, las empresas pueden colaborar de manera efectiva con los auditores, minimizando los riesgos y asegurando que las auditorías se lleven a cabo de manera eficiente y eficaz. El preinforme de auditoría es un paso fundamental para alcanzar la transparencia, la eficiencia y el cumplimiento de las normas en el entorno empresarial.

Artículos Relacionados