En el entorno de las finanzas, la precisión y la confiabilidad de la información son pilares fundamentales. Los estados financieros, que resumen la situación económica y financiera de una empresa, deben reflejar una imagen fiel de su realidad. Para garantizar esta fidelidad, los auditores desempeñan un papel crucial, y una de las etapas clave de su trabajo es la revisión de hechos posteriores. Pero, ¿Por qué es tan importante esta revisión? ¿Qué implica exactamente?

En este artículo, profundizaremos en la importancia de la revisión de hechos posteriores, investigando su significado, el alcance de su análisis, las diferentes categorías de hechos posteriores y su impacto en la elaboración de los estados financieros. Aprenderemos cómo esta etapa del proceso de auditoría contribuye a la confianza y la transparencia de la información financiera, protegiendo a los stakeholders de posibles errores o distorsiones.

- ¿Qué son los Hechos Posteriores?

- ¿Por qué es Importante la Revisión de Hechos Posteriores?

- El Alcance de la Revisión de Hechos Posteriores

- Ejemplos de Hechos Posteriores

- Consultas Habituales

- ¿Qué sucede si un auditor identifica un hecho posterior que requiere un ajuste en los estados financieros?

- ¿Qué sucede si un auditor identifica un hecho posterior que no requiere un ajuste en los estados financieros, pero sí una divulgación?

- ¿Quién es responsable de la revisión de hechos posteriores?

- ¿Cuándo termina la revisión de hechos posteriores?

¿Qué son los Hechos Posteriores?

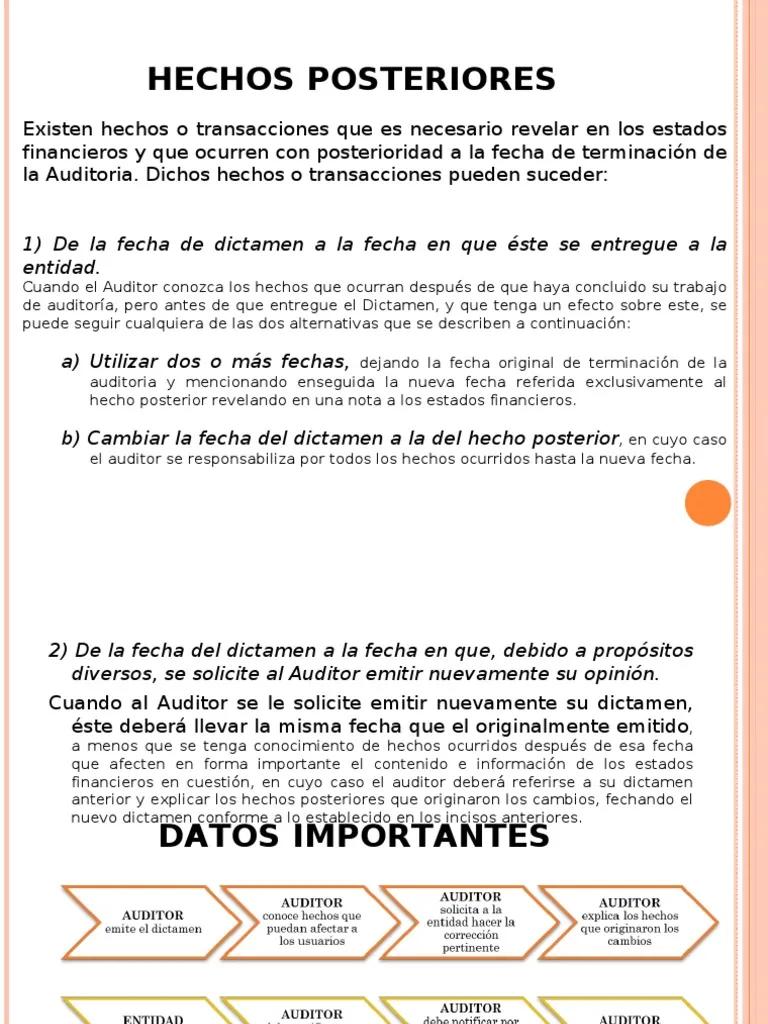

Los hechos posteriores son eventos o transacciones que ocurren después del cierre del ejercicio contable, pero antes de la emisión de los estados financieros auditados. Estos eventos pueden tener un impacto significativo en la información financiera presentada, y por lo tanto, el auditor tiene la responsabilidad de revisarlos para determinar si es necesario realizar ajustes en los estados financieros.

Es importante destacar que no todos los eventos que ocurren después del cierre del ejercicio contable son considerados hechos posteriores. Para ser clasificados como tal, el evento debe tener un impacto potencial en la información financiera presentada y debe ser material, es decir, debe ser lo suficientemente significativo como para influir en las decisiones de los usuarios de los estados financieros.

Tipos de Hechos Posteriores

Los hechos posteriores se clasifican en dos categorías principales, dependiendo de su impacto en los estados financieros:

- Hechos posteriores que proporcionan evidencia adicional de las condiciones existentes al cierre del ejercicio: Estos hechos revelan información adicional sobre las condiciones que ya existían al cierre del ejercicio contable. Por ejemplo, si una empresa una pérdida por deterioro de un activo después del cierre del ejercicio, pero esta pérdida se debió a condiciones que ya existían al cierre del ejercicio, el auditor debe ajustar los estados financieros para reflejar esta pérdida.

- Hechos posteriores que revelan condiciones que surgieron después del cierre del ejercicio: Estos hechos revelan condiciones que surgieron después del cierre del ejercicio contable. Por ejemplo, si una empresa sufre un incendio importante después del cierre del ejercicio, el auditor debe solicitar a la empresa que divulgue este evento en las notas a los estados financieros, aunque no se requiera un ajuste en los estados financieros.

¿Por qué es Importante la Revisión de Hechos Posteriores?

La revisión de hechos posteriores es una parte crucial del proceso de auditoría por varias razones:

- Garantizar la precisión de los estados financieros: La revisión de hechos posteriores permite al auditor detectar y corregir cualquier error o distorsión en los estados financieros que puedan haber surgido después del cierre del ejercicio contable.

- Mejorar la transparencia y la confiabilidad: La revisión de hechos posteriores ayuda a garantizar que los estados financieros reflejen una imagen fiel de la situación financiera de la empresa, incluso después del cierre del ejercicio contable. Esto aumenta la transparencia y la confiabilidad de la información financiera para los usuarios.

- Proteger a los stakeholders: La revisión de hechos posteriores protege a los stakeholders, como los inversores, los acreedores y los reguladores, de tomar decisiones basadas en información financiera inexacta o incompleta.

La revisión de hechos posteriores es un proceso complejo que requiere un análisis cuidadoso y una evaluación profesional. El auditor debe considerar el impacto potencial de cada hecho posterior en los estados financieros y determinar si es necesario realizar ajustes o divulgaciones. La falta de una revisión adecuada de hechos posteriores puede tener consecuencias negativas para la empresa, incluyendo:

- Pérdida de confianza de los stakeholders: La presentación de estados financieros inexactos puede erosionar la confianza de los stakeholders en la empresa.

- Sanciones legales: La presentación de estados financieros fraudulentos o inexactos puede llevar a sanciones legales y financieras.

- Dificultades para obtener financiamiento: Los inversores y los acreedores pueden ser reacios a proporcionar financiamiento a una empresa con una historia de estados financieros inexactos.

El Alcance de la Revisión de Hechos Posteriores

El alcance de la revisión de hechos posteriores depende de varios factores, incluyendo el tamaño y la complejidad de la empresa, la naturaleza de la industria en la que opera y el riesgo de que se produzcan hechos posteriores. Sin embargo, en general, el auditor debe:

- Obtener información de la gerencia: El auditor debe solicitar a la gerencia que le proporcione información sobre los hechos posteriores que hayan ocurrido después del cierre del ejercicio contable. Esta información debe incluir una descripción detallada del evento, su impacto potencial en los estados financieros y las medidas que se han tomado para mitigar el impacto.

- Revisar las actas de las juntas directivas: El auditor debe revisar las actas de las juntas directivas para identificar cualquier hecho posterior que pueda ser material.

- Revisar las declaraciones de flujo de efectivo: El auditor debe revisar las declaraciones de flujo de efectivo para identificar cualquier hecho posterior que pueda afectar la información financiera.

- Revisar los registros contables: El auditor debe revisar los registros contables para identificar cualquier hecho posterior que pueda afectar los estados financieros.

- Realizar procedimientos de auditoría adicionales: El auditor puede necesitar realizar procedimientos de auditoría adicionales para obtener evidencia suficiente y adecuada sobre los hechos posteriores.

Ejemplos de Hechos Posteriores

Para ilustrar mejor el concepto de hechos posteriores, aquí se presentan algunos ejemplos:

Hechos Posteriores que Proporcionan Evidencia Adicional de las Condiciones Existentes

- Pérdida por deterioro de un activo: Una empresa que un activo que se había depreciado en los estados financieros está deteriorado y tiene un valor de mercado inferior al valor contable. Esta pérdida por deterioro se debe a condiciones que ya existían al cierre del ejercicio contable.

- Litigios: Una empresa que está involucrada en un litigio que podría tener un impacto material en sus estados financieros. Este litigio se debió a condiciones que ya existían al cierre del ejercicio contable.

- Reclasificación de activos: Una empresa que un activo que se había clasificado incorrectamente en los estados financieros debe reclasificarse. Esta reclasificación se debe a condiciones que ya existían al cierre del ejercicio contable.

Hechos Posteriores que Revelan Condiciones que Surgieron Después del Cierre del Ejercicio

- Incendio: Una empresa sufre un incendio importante después del cierre del ejercicio contable. El incendio causa daños significativos a las instalaciones de la empresa y afecta su capacidad para operar.

- Fusiones y adquisiciones: Una empresa completa una fusión o adquisición después del cierre del ejercicio contable. Esta transacción puede tener un impacto material en los estados financieros de la empresa.

- Cambios en las leyes o regulaciones: Una empresa que se han producido cambios en las leyes o regulaciones después del cierre del ejercicio contable. Estos cambios pueden afectar las operaciones de la empresa y su información financiera.

Consultas Habituales

¿Qué sucede si un auditor identifica un hecho posterior que requiere un ajuste en los estados financieros?

Si un auditor identifica un hecho posterior que requiere un ajuste en los estados financieros, debe solicitar a la empresa que realice el ajuste. El auditor también debe asegurarse de que el ajuste se refleje en las notas a los estados financieros.

¿Qué sucede si un auditor identifica un hecho posterior que no requiere un ajuste en los estados financieros, pero sí una divulgación?

Si un auditor identifica un hecho posterior que no requiere un ajuste en los estados financieros, pero sí una divulgación, debe solicitar a la empresa que divulgue el hecho posterior en las notas a los estados financieros. La divulgación debe proporcionar información suficiente para que los usuarios de los estados financieros puedan comprender el impacto potencial del hecho posterior.

¿Quién es responsable de la revisión de hechos posteriores?

La responsabilidad de la revisión de hechos posteriores recae en el auditor. Sin embargo, la empresa también tiene la responsabilidad de proporcionar al auditor información relevante sobre los hechos posteriores que hayan ocurrido después del cierre del ejercicio contable.

¿Cuándo termina la revisión de hechos posteriores?

La revisión de hechos posteriores generalmente termina cuando el auditor ha emitido su opinión sobre los estados financieros auditados. Sin embargo, el auditor puede necesitar volver a revisar los hechos posteriores si se nueva información que pueda afectar los estados financieros.

La revisión de hechos posteriores es un paso crucial en el proceso de auditoría. Esta revisión ayuda a garantizar que los estados financieros sean precisos, transparentes y confiables. Los auditores desempeñan un papel esencial en la protección de los stakeholders de posibles errores o distorsiones en la información financiera. Al comprender la importancia de la revisión de hechos posteriores, los stakeholders pueden tener mayor confianza en la información financiera que utilizan para tomar decisiones.

Artículos Relacionados