En el ámbito de la auditoría, la confianza y la credibilidad son pilares fundamentales. Para garantizar la integridad de los estados financieros y la confianza de los usuarios, los auditores deben desempeñar un papel crucial, y una de las herramientas más importantes que poseen es el escepticismo profesional. Este artículo profundiza en la importancia del escepticismo profesional en la auditoría, investigando su naturaleza, beneficios y los desafíos que implica su aplicación.

¿Qué es el Escepticismo Profesional en la Auditoría?

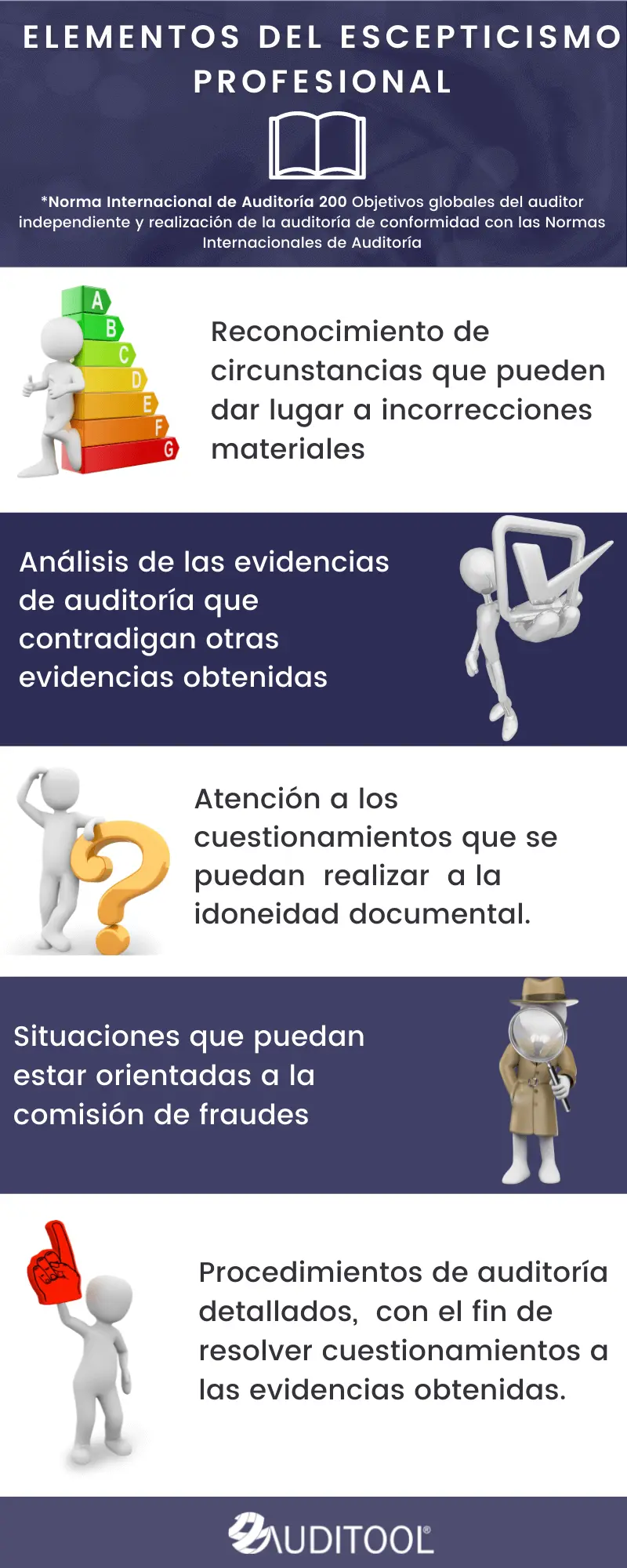

El escepticismo profesional, según la Norma Internacional de Auditoría (NIA) 200, es una actitud que implica una disposición a cuestionar las aserciones y la evidencia obtenida durante la auditoría, sin asumir que la gerencia está actuando de manera deshonesta. Es una actitud crítica y objetiva que permite a los auditores identificar posibles errores, fraudes o omisiones en los estados financieros.

El escepticismo profesional no se trata de ser cínico o desconfiar de todos. Se trata de ser cauto y crítico, buscando evidencia sólida para respaldar las aserciones de la gerencia. Es un proceso que implica:

- Cuestionar las aserciones: Los auditores deben cuestionar todas las aserciones de la gerencia, sin importar cuán creíbles parezcan.

- Obtener evidencia suficiente y apropiada: Los auditores deben obtener evidencia suficiente y apropiada para respaldar las aserciones de la gerencia. Esta evidencia debe ser confiable y relevante.

- Evaluar la evidencia con un enfoque crítico: Los auditores deben evaluar la evidencia con un enfoque crítico, teniendo en cuenta posibles sesgos y errores.

- Investigar las inconsistencias: Los auditores deben investigar cualquier inconsistencia o discrepancia que encuentren en la evidencia.

- Mantener un enfoque objetivo: Los auditores deben mantener un enfoque objetivo y no permitir que sus juicios se vean influenciados por las relaciones con la gerencia o por presiones externas.

Beneficios del Escepticismo Profesional en la Auditoría

El escepticismo profesional es esencial para la auditoría por varias razones:

- Mayor calidad de la auditoría: El escepticismo profesional permite a los auditores identificar errores, fraudes u omisiones que de otra manera podrían pasar desapercibidos. Esto mejora la calidad de la auditoría y aumenta la confianza en los estados financieros.

- Protección de los intereses de los usuarios: Los usuarios de los estados financieros, como los inversores, los acreedores y los reguladores, confían en que la información financiera sea precisa y confiable. El escepticismo profesional ayuda a garantizar que los estados financieros sean confiables y que los intereses de los usuarios estén protegidos.

- Prevención de fraudes: El escepticismo profesional puede ayudar a prevenir fraudes al detectar señales de alerta temprana. Los auditores que son escépticos están más propensos a investigar las transacciones sospechosas y a identificar los patrones de comportamiento fraudulento.

- Mejora de la reputación de la profesión: La aplicación del escepticismo profesional mejora la reputación de la profesión de auditoría al demostrar que los auditores son independientes y que están comprometidos con la integridad.

Desafíos del Escepticismo Profesional en la Auditoría

A pesar de sus beneficios, el escepticismo profesional también presenta desafíos:

- Presiones de la gerencia: Los auditores pueden enfrentar presiones de la gerencia para aceptar aserciones sin evidencia suficiente o para no investigar las transacciones sospechosas. Es importante que los auditores resistan estas presiones y mantengan su independencia.

- Relaciones con la gerencia: Las relaciones de larga duración con la gerencia pueden dificultar la aplicación del escepticismo profesional. Los auditores deben ser conscientes de este riesgo y tomar medidas para evitar que sus juicios se vean influenciados por estas relaciones.

- Falta de tiempo y recursos: Los auditores a menudo trabajan bajo presión de tiempo y con recursos limitados. Esto puede dificultar la aplicación del escepticismo profesional, ya que requiere tiempo y esfuerzo adicional para investigar las aserciones y obtener evidencia suficiente.

- Sesgos cognitivos: Los auditores, como cualquier persona, están sujetos a sesgos cognitivos. Es importante que los auditores sean conscientes de estos sesgos y tomen medidas para mitigar su impacto en sus juicios.

¿Cómo fomentar el Escepticismo Profesional en la Auditoría?

Para fomentar el escepticismo profesional en la auditoría, se pueden implementar las siguientes medidas:

- Formación y desarrollo: Los auditores deben recibir una formación adecuada sobre el escepticismo profesional y sus aplicaciones prácticas. Los programas de desarrollo profesional continuo también deben incluir módulos específicos sobre este tema.

- Cultura organizacional: Las empresas de auditoría deben promover una cultura organizacional que valore el escepticismo profesional y que fomente la independencia y la integridad. Esto implica establecer políticas y procedimientos claros que apoyen la aplicación del escepticismo profesional.

- Supervisión y revisión: Los auditores deben ser supervisados y revisados regularmente para garantizar que están aplicando el escepticismo profesional de manera efectiva. Esto incluye la revisión de los papeles de trabajo, las conversaciones con los auditores y las evaluaciones de desempeño.

- Estándares profesionales: Los estándares profesionales de auditoría, como las NIA, deben proporcionar orientación clara sobre el escepticismo profesional y sus requisitos específicos. Las NIA deben mantenerse actualizadas y deben reflejar las mejores prácticas en el campo de la auditoría.

Consultas Habituales sobre el Escepticismo Profesional en la Auditoría

¿Qué es el escepticismo profesional en palabras simples?

El escepticismo profesional es como ser un detective en una auditoría. No solo tomas las cosas por sentado, sino que cuestionas todo, buscas pruebas y no te conformas con respuestas fáciles. Es ser crítico y objetivo, incluso si la gerencia parece confiable.

¿Por qué es importante el escepticismo profesional en la auditoría?

Es importante porque protege a los inversores, los acreedores y al público en general de información financiera falsa. Ayuda a garantizar que los estados financieros sean precisos y confiables, lo que genera confianza en el mercado.

¿Qué tipo de evidencia deben buscar los auditores?

Los auditores deben buscar evidencia confiable y relevante que respalde las aserciones de la gerencia. Esto puede incluir documentos, registros, entrevistas, observaciones y procedimientos analíticos.

¿Qué pasa si un auditor no es lo suficientemente escéptico?

Si un auditor no es lo suficientemente escéptico, podría pasar por alto errores, fraudes o omisiones en los estados financieros. Esto podría tener consecuencias graves, como la pérdida de confianza en la empresa auditada, sanciones legales o incluso la quiebra.

¿Cómo puedo saber si un auditor está siendo escéptico?

Puedes observar si el auditor está haciendo preguntas desafiantes, buscando evidencia independiente, investigando transacciones inusuales y cuestionando las aserciones de la gerencia. Un auditor escéptico no solo acepta las cosas como están, sino que busca comprender los detalles y las razones detrás de las decisiones.

El escepticismo profesional es un componente esencial de la auditoría. Es una actitud crítica y objetiva que permite a los auditores identificar posibles errores, fraudes u omisiones en los estados financieros. Al fomentar una cultura de escepticismo profesional, las empresas de auditoría pueden mejorar la calidad de sus servicios, proteger los intereses de los usuarios y fortalecer la confianza en el mercado financiero. Es fundamental que los auditores sean conscientes de la importancia del escepticismo profesional y que se esfuercen por aplicarlo de manera efectiva en su trabajo diario.

Artículos Relacionados