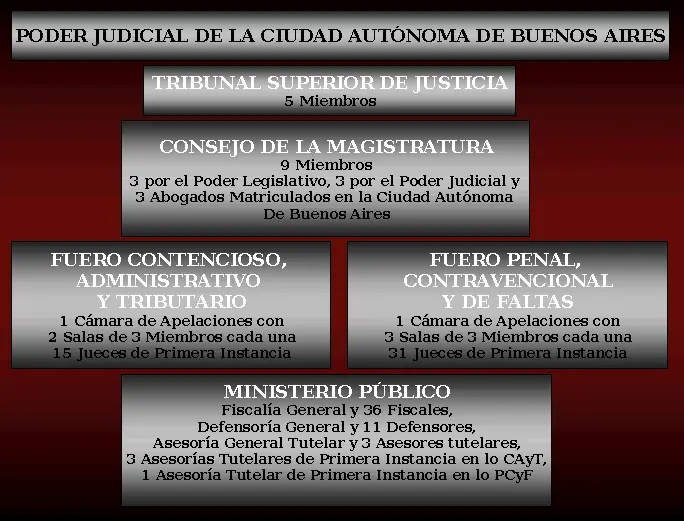

En un entorno cada vez más complejo y exigente, la transparencia y la buena gestión de los recursos públicos son pilares fundamentales para la confianza ciudadana. En este contexto, el Poder Judicial de la Ciudad Autónoma de Buenos Aires (CABA) no se queda atrás y ha implementado un Sistema de Control Interno (SCI) para asegurar la eficiencia, la eficacia, la ética y la transparencia en el manejo de los recursos del Estado.

Este artículo profundiza en la importancia de la auditoría interna dentro del Poder Judicial de la CABA, investigando sus objetivos, componentes y cómo se relaciona con el SCI. Además, se analizarán las ventajas de un sistema de control interno sólido y las herramientas que lo sustentan.

- ¿Qué es el Control Interno en el Poder Judicial de la CABA?

- Objetivos del Sistema de Control Interno

- La Auditoría Interna: Un Pilar Fundamental del SCI

- Componentes del Sistema de Control Interno

- Elementos Clave para la Implementación del SCI

- Lo que necesits saber sobre la Auditoría Interna en el Poder Judicial de la CABA

- ¿Quién realiza las auditorías internas en el Poder Judicial de la CABA?

- ¿Con qué frecuencia se realizan las auditorías internas?

- ¿Qué tipos de auditorías internas se realizan en el Poder Judicial de la CABA?

- ¿Qué pasa si se detecta una irregularidad en una auditoría interna?

- ¿Cómo puedo acceder a la información sobre las auditorías internas del Poder Judicial de la CABA?

¿Qué es el Control Interno en el Poder Judicial de la CABA?

El Sistema de Control Interno (SCI) del Poder Judicial de la CABA es un conjunto integral de políticas, procedimientos, actividades y herramientas que buscan garantizar el cumplimiento de los objetivos institucionales. Este sistema no solo se enfoca en la gestión eficiente de los recursos financieros, sino que también abarca aspectos como la ética, la transparencia, la seguridad de la información y la prevención de fraudes.

En pocas palabras, el SCI es un escudo protector que resguarda la integridad del Poder Judicial y su capacidad de funcionar de manera eficiente y confiable. Es una herramienta indispensable para asegurar que la justicia se imparta con transparencia y que los recursos públicos se administren con responsabilidad.

Objetivos del Sistema de Control Interno

El SCI del Poder Judicial de la CABA tiene como objetivos principales:

- Preservar los recursos y bienes del Estado: Implementar medidas para evitar el mal uso, la pérdida o el daño de los recursos públicos.

- Garantizar la confiabilidad y oportunidad de la información: Asegurar que la información generada y utilizada por el Poder Judicial sea precisa, actualizada y accesible para quienes la necesitan.

- Promover la rendición de cuentas: Los funcionarios y servidores del Estado deben ser responsables por la administración de los fondos y bienes públicos que tienen a su cargo.

- Optimizar la eficiencia, eficacia, ética, transparencia y economía: Buscar constantemente mejorar la calidad de los servicios públicos que presta el Poder Judicial, utilizando los recursos de manera responsable y eficiente.

- Cumplir con la normatividad aplicable: Asegurar que todas las actividades del Poder Judicial se ajusten a las leyes y reglamentos vigentes.

- Fomentar la práctica de valores institucionales: Promover una cultura de integridad, responsabilidad y ética en todos los niveles del Poder Judicial.

La Auditoría Interna: Un Pilar Fundamental del SCI

La auditoría interna es un componente esencial del SCI del Poder Judicial de la CABA. Su función principal es evaluar la eficacia del sistema de control interno, identificando áreas de mejora y asegurando que se cumplan los objetivos establecidos.

La auditoría interna se realiza de manera independiente y objetiva, utilizando una metodología estructurada que incluye:

- Planificación: Definir el alcance y los objetivos de la auditoría.

- Recopilación de evidencia: Obtener información relevante a través de entrevistas, análisis de documentos, observación de procesos, etc.

- Evaluación de la evidencia: Determinar si los controles internos funcionan de manera efectiva y si se cumplen los objetivos establecidos.

- Comunicación de resultados: Informar a la gerencia sobre los hallazgos de la auditoría, incluyendo recomendaciones para mejorar el sistema de control interno.

- Seguimiento: Verificar que las recomendaciones de la auditoría se implementen y que se produzcan los resultados esperados.

Beneficios de la Auditoría Interna

La auditoría interna aporta numerosos beneficios al Poder Judicial de la CABA, entre los que se destacan:

- Mejora la eficiencia y eficacia: Identifica áreas de mejora en los procesos y procedimientos, optimizando el uso de los recursos.

- Reduce el riesgo de fraudes y errores: Identifica y mitiga los riesgos que pueden afectar la integridad del Poder Judicial.

- Aumenta la transparencia y la rendición de cuentas: Promueve la transparencia en la gestión de los recursos públicos y la responsabilidad de los funcionarios.

- Fortalece la cultura de control interno: Fomenta una cultura de prevención de riesgos y cumplimiento de normas.

- Mejora la imagen pública: Demuestra el compromiso del Poder Judicial con la ética, la transparencia y la buena gestión.

Componentes del Sistema de Control Interno

El SCI del Poder Judicial de la CABA se estructura en torno a cinco componentes principales, que se complementan para asegurar la eficacia del sistema:

Ambiente de Control

Este componente se refiere a la cultura organizacional y el entorno general que fomenta la ética, la integridad y el cumplimiento de las normas. Un ambiente de control sólido es fundamental para establecer una base sólida para el control interno.

Información y Comunicación

Este componente se centra en la calidad, la integridad y la disponibilidad de la información, así como en la eficacia de los canales de comunicación. La información debe ser precisa, oportuna y accesible para todos los que la necesitan.

Evaluación de Riesgos

Este componente implica identificar, analizar y evaluar los riesgos que pueden afectar el cumplimiento de los objetivos del Poder Judicial. La evaluación de riesgos permite priorizar las acciones de control interno y enfocar los esfuerzos en las áreas más vulnerables.

Actividades de Control

Este componente se refiere a las políticas, procedimientos y prácticas que se implementan para mitigar los riesgos identificados. Las actividades de control deben ser diseñadas para prevenir, detectar y corregir errores y fraudes.

Supervisión

Este componente implica la evaluación periódica de la eficacia del sistema de control interno. La supervisión puede ser realizada por la auditoría interna, por la gerencia o por un comité independiente.

Elementos Clave para la Implementación del SCI

Para que el SCI del Poder Judicial de la CABA sea eficaz, es fundamental considerar los siguientes elementos clave:

Eje Cultura Organizacional

Este eje se centra en la promoción de valores como la integridad, la transparencia, la responsabilidad y el respeto por las normas. La cultura organizacional debe ser un factor determinante en la prevención de riesgos y el cumplimiento de los objetivos del SCI.

Eje Gestión de Riesgos

Este eje implica la identificación, análisis y evaluación de los riesgos que pueden afectar al Poder Judicial, así como la implementación de medidas para mitigarlos. La gestión de riesgos es un proceso continuo que debe actualizarse de manera permanente.

Eje Supervisión

Este eje se enfoca en la evaluación periódica de la eficacia del SCI. La supervisión debe ser realizada por personal calificado e independiente, con el objetivo de asegurar que el sistema funciona correctamente y que se cumplen los objetivos establecidos.

Lo que necesits saber sobre la Auditoría Interna en el Poder Judicial de la CABA

¿Quién realiza las auditorías internas en el Poder Judicial de la CABA?

Las auditorías internas son realizadas por un equipo de profesionales de la auditoría interna, que son empleados del Poder Judicial de la CABA y que reportan a la máxima autoridad del órgano.

¿Con qué frecuencia se realizan las auditorías internas?

La frecuencia de las auditorías internas depende del nivel de riesgo y de las áreas a evaluar. En general, se recomienda que se realicen al menos una vez al año, pero pueden ser más frecuentes en áreas de alto riesgo.

¿Qué tipos de auditorías internas se realizan en el Poder Judicial de la CABA?

Las auditorías internas pueden ser de diferentes tipos, como:

- Auditoria financiera: Evalúa la gestión financiera del Poder Judicial, incluyendo el control interno sobre los recursos financieros.

- Auditoria de cumplimiento: Evalúa el cumplimiento de las leyes, reglamentos y políticas internas del Poder Judicial.

- Auditoria de gestión: Evalúa la eficacia y eficiencia de los procesos y procedimientos del Poder Judicial.

- Auditoria de sistemas de información: Evalúa la seguridad y la integridad de los sistemas de información utilizados por el Poder Judicial.

¿Qué pasa si se detecta una irregularidad en una auditoría interna?

Si se detecta una irregularidad en una auditoría interna, el equipo de auditoría interna debe informarla a la máxima autoridad del órgano, quien debe tomar las medidas correctivas necesarias para solucionar la irregularidad.

¿Cómo puedo acceder a la información sobre las auditorías internas del Poder Judicial de la CABA?

La información sobre las auditorías internas del Poder Judicial de la CABA puede estar disponible en su sitio web oficial o en la página web de la autoridad competente en materia de control interno.

La auditoría interna es un elemento fundamental para la transparencia, la eficiencia y la eficacia del Poder Judicial de la CABA. Su función es esencial para garantizar que los recursos públicos se administren con responsabilidad y que la justicia se imparta con integridad. Un sistema de control interno sólido, respaldado por una auditoría interna efectiva, es la mejor garantía para que el Poder Judicial de la CABA cumpla con su misión de manera responsable y confiable.

Artículos Relacionados