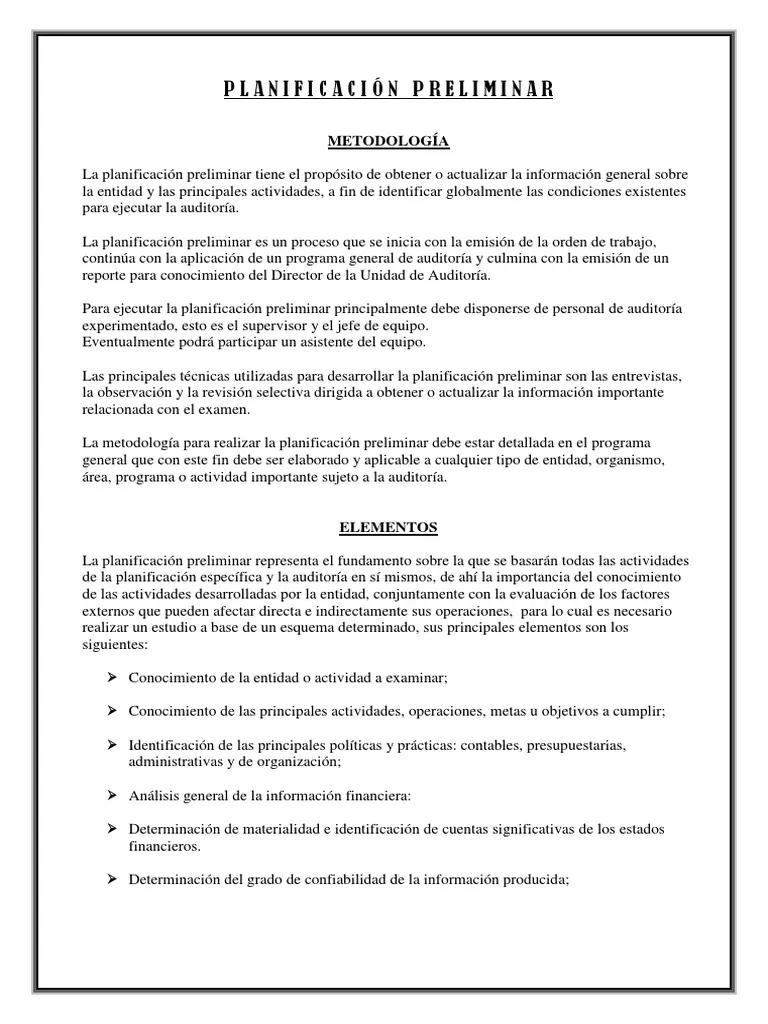

La auditoría es un proceso fundamental para garantizar la integridad financiera y la gestión eficiente de cualquier organización. Un paso crucial en este proceso es la planificación preliminar de auditoría, que sienta las bases para una evaluación exhaustiva y efectiva. Este artículo te guiará a través de los conceptos clave, las etapas, un ejemplo práctico y las mejores prácticas para una planificación preliminar exitosa.

¿Qué es la Planificación Preliminar de Auditoría?

La planificación preliminar de auditoría, también conocida como evaluación preliminar, es el primer paso esencial en cualquier proceso de auditoría. Es un estudio exhaustivo que el auditor realiza antes de iniciar la auditoría formal. Su objetivo principal es obtener una comprensión profunda de la organización auditada, sus operaciones, su entorno y los riesgos a los que se enfrenta. Esta información es crucial para determinar el alcance de la auditoría, los recursos necesarios y las áreas de enfoque específicas.

La planificación preliminar no solo ayuda a definir el alcance de la auditoría, sino que también permite al auditor:

- Identificar los riesgos potenciales y las áreas de mayor interés para la auditoría.

- Evaluar la capacidad de la organización para cumplir con los requisitos legales y regulatorios.

- Determinar la naturaleza, el alcance y la oportunidad de las pruebas que se llevarán a cabo.

- Establecer un plan de trabajo realista y eficiente para la auditoría.

Etapas de la Planificación Preliminar de Auditoría

La planificación preliminar de auditoría se divide en varias etapas bien definidas, cada una con sus propios objetivos y actividades específicas. Estas etapas se interconectan y proporcionan una base sólida para la auditoría formal.

Recopilación de Información

La primera etapa consiste en reunir toda la información relevante sobre la organización auditada. Esta información puede provenir de diversas fuentes, incluyendo:

- Documentos de la organización: Estatutos, políticas, manuales, informes financieros, contratos, etc.

- Información pública: Registros comerciales, informes regulatorios, noticias financieras, etc.

- Entrevistas con el personal de la organización: Gerentes, empleados clave, responsables de áreas específicas, etc.

- Análisis de la industria y el entorno competitivo: Tendencias del mercado, regulaciones, competidores, etc.

Análisis de Riesgos

Una vez recopilada la información, el auditor realiza un análisis de riesgos para identificar los riesgos potenciales que podrían afectar la integridad financiera de la organización. Este análisis se basa en la comprensión del negocio, la evaluación de los controles internos y la identificación de eventos o factores que podrían generar errores materiales en los estados financieros.

El análisis de riesgos se realiza considerando:

- Riesgos inherentes: Riesgos que existen en la organización sin importar los controles internos implementados.

- Riesgos de control: Riesgos que surgen de la ineficiencia o falta de controles internos.

- Riesgos de detección: Riesgos de que los procedimientos de auditoría no detecten errores materiales en los estados financieros.

Determinación del Alcance de la Auditoría

Basándose en el análisis de riesgos, el auditor determina el alcance de la auditoría. Esto implica definir las áreas específicas de la organización que se auditarán, los períodos de tiempo que se cubrirán y los objetivos específicos que se alcanzarán. El alcance de la auditoría debe ser lo suficientemente amplio como para proporcionar una evaluación razonable de la integridad financiera de la organización, pero al mismo tiempo, debe ser práctico y eficiente.

Planificación de las Pruebas

La planificación de las pruebas es un paso crucial en la planificación preliminar de auditoría. El auditor debe determinar qué pruebas se realizarán, cómo se realizarán y cuándo se realizarán. Estas pruebas pueden incluir:

- Pruebas de control: Evaluar la eficacia de los controles internos de la organización.

- Pruebas sustantivas: Obtener evidencia sobre la exactitud de los estados financieros.

- Pruebas de cumplimiento: Verificar que la organización cumple con las leyes y regulaciones aplicables.

Desarrollo del Plan de Trabajo

El último paso en la planificación preliminar de auditoría es desarrollar un plan de trabajo detallado. Este plan debe incluir:

- Objetivos de la auditoría: Los objetivos específicos que se quieren alcanzar con la auditoría.

- Procedimientos de auditoría: Las pruebas específicas que se realizarán.

- Recursos necesarios: El personal, el tiempo y los recursos necesarios para la auditoría.

- Cronograma de la auditoría: Las fechas clave para la realización de las pruebas y la emisión del informe de auditoría.

- Responsable de cada tarea: La asignación de responsabilidades a los miembros del equipo de auditoría.

Ejemplo de Planificación Preliminar de Auditoría

Imaginemos una empresa de comercio electrónico llamada e-commerce solutions que se dedica a la venta de productos tecnológicos. La empresa tiene un sistema de gestión de inventario, un departamento de ventas online y un equipo de atención al cliente. El auditor, en este caso, tiene la tarea de realizar una auditoría de los estados financieros de e-commerce solutions para el año fiscal actual.

La planificación preliminar de auditoría para e-commerce solutions podría incluir las siguientes etapas:

Recopilación de Información

- Revisión de los estatutos de la empresa, políticas de gestión de inventario, manuales de procedimientos de ventas y atención al cliente.

- Obtención de los estados financieros del año fiscal anterior, incluyendo el balance general, el estado de resultados y el estado de flujo de efectivo.

- Análisis de los informes financieros de la industria del comercio electrónico para identificar tendencias y riesgos.

- Entrevistas con el gerente general, el gerente de finanzas, el gerente de ventas y el gerente de atención al cliente para obtener una comprensión profunda de las operaciones de la empresa.

Análisis de Riesgos

El análisis de riesgos podría identificar los siguientes riesgos potenciales:

- Riesgos inherentes:

- La competencia en el mercado del comercio electrónico es intensa, lo que puede afectar las ventas y los márgenes de ganancia.

- Los productos tecnológicos están sujetos a rápidos cambios tecnológicos, lo que puede generar obsolescencia y pérdidas.

- La empresa depende de proveedores externos para el suministro de productos, lo que puede generar riesgos de interrupción del suministro.

- Riesgos de control:

- La empresa puede no tener controles internos suficientes para garantizar la exactitud de la información del inventario.

- Puede haber riesgos de fraude en el departamento de ventas online, como la creación de pedidos falsos o la manipulación de precios.

- El sistema de gestión de inventario puede no ser lo suficientemente robusto para evitar errores en la contabilización de las existencias.

- Riesgos de detección:

- Los procedimientos de auditoría pueden no detectar errores materiales en los estados financieros debido a la complejidad de las operaciones de la empresa.

- El auditor puede no tener acceso a toda la información relevante para la auditoría, lo que puede limitar la capacidad de detección de errores.

Determinación del Alcance de la Auditoría

El alcance de la auditoría se centrará en la verificación de la exactitud de los estados financieros de e-commerce solutions para el año fiscal actual. El auditor se enfocará en los siguientes aspectos:

- Gestión de inventario: Verificar la exactitud de los saldos de inventario y la correcta aplicación de los métodos de valoración de inventario.

- Ventas online: Evaluar la integridad de las transacciones de ventas, la correcta aplicación de los impuestos y la exactitud de los ingresos.

- Atención al cliente: Verificar la correcta gestión de las devoluciones, los reembolsos y las quejas de los clientes.

- Cumplimiento legal: Evaluar el cumplimiento de la empresa con las leyes y regulaciones aplicables, incluyendo la protección de datos personales y la normativa fiscal.

Planificación de las Pruebas

El auditor planea realizar las siguientes pruebas:

- Pruebas de control:

- Evaluar la eficacia de los controles internos de la empresa para la gestión de inventario, las ventas online y la atención al cliente.

- Verificar la separación de funciones y la autorización de transacciones.

- Analizar el sistema de gestión de inventario para identificar posibles errores en la contabilización de las existencias.

- Pruebas sustantivas:

- Verificar la exactitud de los saldos de inventario a través de un inventario físico.

- Analizar las transacciones de ventas para identificar posibles errores en la facturación, la aplicación de impuestos y los descuentos.

- Revisar las devoluciones y los reembolsos para verificar la correcta aplicación de las políticas de la empresa.

- Pruebas de cumplimiento:

- Verificar el cumplimiento de la empresa con las leyes de protección de datos personales.

- Evaluar el cumplimiento de la normativa fiscal y la correcta aplicación de los impuestos.

Desarrollo del Plan de Trabajo

El plan de trabajo para la auditoría de e-commerce solutions podría incluir:

| Tarea | Responsable | Fecha de inicio | Fecha de finalización | Recursos necesarios |

|---|---|---|---|---|

| Recopilación de información | Auditor principal | 15 de marzo | 22 de marzo | Plantillas de recopilación de información |

| Análisis de riesgos | Auditor principal | 22 de marzo | 29 de marzo | Herramientas de análisis de riesgos |

| Determinación del alcance de la auditoría | Auditor principal | 29 de marzo | 5 de abril | Plantillas de planificación de auditoría |

| Planificación de las pruebas | Auditor principal y equipo de auditoría | 5 de abril | 12 de abril | Plantillas de planificación de pruebas |

| Desarrollo del plan de trabajo | Auditor principal | 12 de abril | 19 de abril | Plantillas de plan de trabajo |

Este es solo un ejemplo de planificación preliminar de auditoría. Cada auditoría es única y requiere una planificación personalizada. Los detalles específicos de la planificación variarán según el tamaño de la organización, la complejidad de sus operaciones y los riesgos específicos que se identifiquen.

Beneficios de la Planificación Preliminar de Auditoría

La planificación preliminar de auditoría ofrece numerosos beneficios, tanto para el auditor como para la organización auditada. Estos beneficios incluyen:

- Mayor eficiencia y eficacia: La planificación preliminar ayuda a enfocar los esfuerzos de auditoría en las áreas de mayor riesgo, lo que mejora la eficiencia y la eficacia de la auditoría.

- Reducción de costos: La planificación adecuada ayuda a evitar pruebas innecesarias y a optimizar el uso de los recursos de auditoría, lo que reduce los costos generales de la auditoría.

- Mayor calidad de la auditoría: La planificación preliminar garantiza que la auditoría se realice de manera sistemática y profesional, lo que mejora la calidad del trabajo realizado.

- Mejor comunicación: La planificación preliminar facilita la comunicación entre el auditor y la organización auditada, lo que permite establecer expectativas claras y evitar malentendidos.

- Identificación temprana de problemas: La planificación preliminar puede ayudar a identificar problemas potenciales en una etapa temprana, lo que permite a la organización tomar medidas correctivas antes de que se conviertan en problemas graves.

Consultas Habituales

¿Qué es un informe de planificación preliminar de auditoría?

Un informe de planificación preliminar de auditoría es un documento que resume los hallazgos de la planificación preliminar. Este informe debe incluir:

- Descripción de la organización auditada: Información general sobre la empresa, sus operaciones y su estructura organizativa.

- Objetivos de la auditoría: Los objetivos específicos que se quieren alcanzar con la auditoría.

- Riesgos identificados: Los riesgos potenciales que se han identificado en la planificación preliminar.

- Alcance de la auditoría: Las áreas específicas de la organización que se auditarán.

- Plan de trabajo: Los procedimientos de auditoría que se realizarán, los recursos necesarios y el cronograma de la auditoría.

¿Quién es responsable de la planificación preliminar de auditoría?

El auditor principal es responsable de la planificación preliminar de auditoría. Sin embargo, el auditor principal puede delegar tareas específicas a otros miembros del equipo de auditoría. La organización auditada también tiene un papel importante en la planificación preliminar, proporcionando información relevante y colaborando con el auditor.

¿Cuánto tiempo se necesita para la planificación preliminar de auditoría?

El tiempo necesario para la planificación preliminar de auditoría varía según el tamaño de la organización, la complejidad de sus operaciones y los riesgos específicos que se identifiquen. En general, la planificación preliminar puede llevar desde unos pocos días hasta varias semanas.

¿Cuáles son las mejores prácticas para la planificación preliminar de auditoría?

Las mejores prácticas para la planificación preliminar de auditoría incluyen:

- Utilizar una metodología estandarizada: Seguir una metodología de planificación de auditoría estandarizada ayuda a garantizar que la planificación sea completa y coherente.

- Documentar la planificación: Documentar la planificación preliminar ayuda a garantizar que el trabajo realizado sea transparente y auditable.

- Comprender el negocio: Dedique tiempo a comprender el negocio de la organización auditada, sus operaciones y sus riesgos específicos.

- Comunicarse con la organización auditada: Mantenga una comunicación abierta y transparente con la organización auditada durante todo el proceso de planificación.

- Ser flexible: La planificación preliminar es un proceso dinámico. Sea flexible y esté preparado para ajustar el plan según sea necesario.

La planificación preliminar de auditoría es un paso fundamental para garantizar el éxito de cualquier proceso de auditoría. Una planificación adecuada ayuda a optimizar los esfuerzos de auditoría, a reducir los costos y a mejorar la calidad del trabajo realizado. Al seguir las etapas y las mejores prácticas descritas en este artículo, los auditores pueden desarrollar planes de auditoría sólidos que proporcionen una base sólida para una evaluación exhaustiva y efectiva.

Artículos Relacionados