En el ámbito de la auditoría pública, la planificación es un pilar fundamental para el éxito de cualquier revisión. Un plan de trabajo de auditoría es un documento esencial que define la estrategia y el enfoque detallado para llevar a cabo una auditoría, asegurando que se aborden las áreas clave de manera eficiente y efectiva. Este plan es una hoja de ruta que tutorial al auditor a través del proceso de revisión, desde la identificación de los objetivos hasta la recopilación de evidencia y la emisión del informe final. En este artículo, exploraremos en profundidad el plan de trabajo de auditoría pública, analizando sus componentes, beneficios, desventajas y las mejores prácticas para su elaboración.

- ¿Qué es un Plan de Trabajo de Auditoría Pública?

- Componentes de un Plan de Trabajo de Auditoría Pública

- Beneficios de un Plan de Trabajo de Auditoría Pública

- Desventajas de un Plan de Trabajo de Auditoría Pública

- Cómo Elaborar un Plan de Trabajo de Auditoría Pública

- Recomendaciones para un Plan de Trabajo de Auditoría Pública Efectivo

-

- ¿Qué es un plan de trabajo de auditoría?

- ¿Por qué es importante un plan de trabajo de auditoría?

- ¿Cuáles son los componentes de un plan de trabajo de auditoría?

- ¿Cómo puedo elaborar un plan de trabajo de auditoría efectivo?

- ¿Cuáles son las ventajas de un plan de trabajo de auditoría?

- ¿Cuáles son las desventajas de un plan de trabajo de auditoría?

¿Qué es un Plan de Trabajo de Auditoría Pública?

Un plan de trabajo de auditoría pública es un documento formal que describe el alcance, los objetivos, las actividades y el cronograma de una auditoría. Su objetivo principal es garantizar que la auditoría se realice de manera eficiente, efectiva y en conformidad con las normas de auditoría generalmente aceptadas (NAGA). Este plan es un documento dinámico que puede ser modificado durante el proceso de auditoría si surge nueva información o cambian las circunstancias.

El plan de trabajo de auditoría es esencial para:

- Establecer el alcance de la auditoría: Define qué áreas se revisarán, qué periodos se cubrirán y qué tipo de evidencia se recopilará.

- Identificar los objetivos de la auditoría: Describe qué se espera lograr con la auditoría, como la evaluación de los estados financieros, la conformidad con las normas legales o la identificación de áreas de riesgo.

- Asegurar la eficiencia y la efectividad de la auditoría: Permite al auditor organizar el trabajo, asignar recursos y establecer un cronograma realista.

- Documentar el proceso de auditoría: Proporciona un registro de las decisiones tomadas, los procedimientos aplicados y las conclusiones alcanzadas.

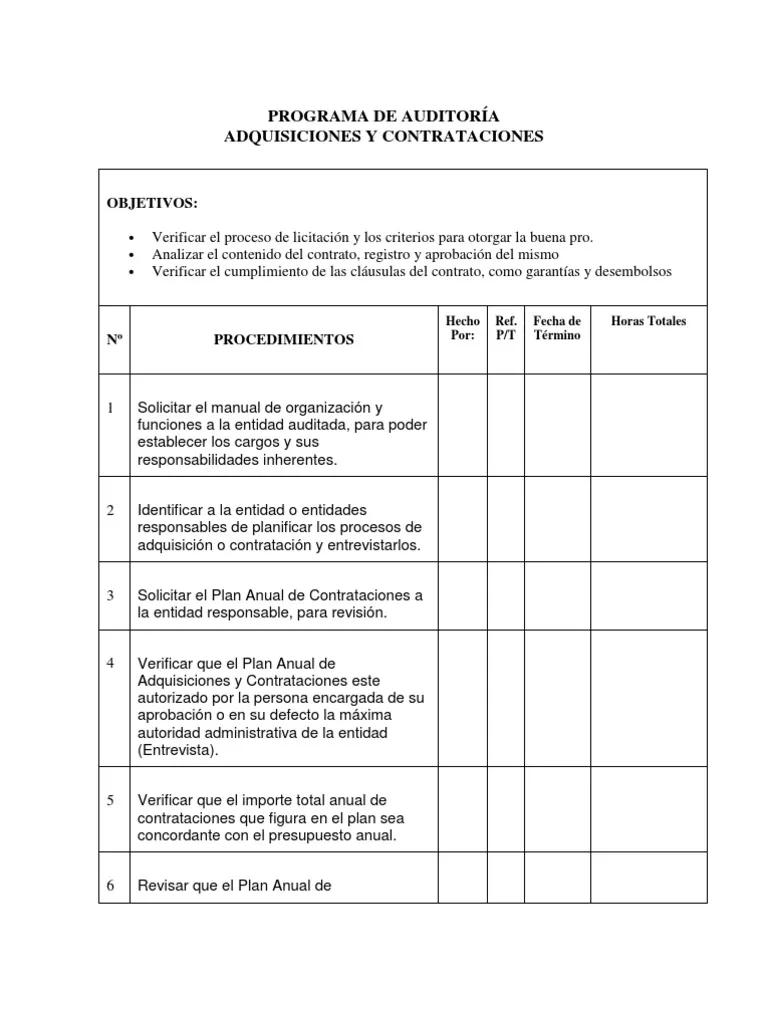

Componentes de un Plan de Trabajo de Auditoría Pública

Un plan de trabajo de auditoría pública bien estructurado debe incluir los siguientes componentes:

Información General

- Nombre del cliente: La entidad que está siendo auditada.

- Fecha de la auditoría: El periodo de tiempo que se está auditando.

- Tipo de auditoría: La naturaleza de la auditoría, como una auditoría financiera, de cumplimiento o de gestión.

- Objetivo de la auditoría: Los objetivos específicos que se buscan alcanzar con la auditoría.

- Equipo de auditoría: Los miembros del equipo de auditoría y sus roles.

Alcance de la Auditoría

- Áreas a auditar: Las áreas específicas de la entidad que se revisarán, como las operaciones, los estados financieros o los sistemas de control interno.

- Periodo de la auditoría: El periodo de tiempo que se está auditando.

- Criterios de la auditoría: Las normas, leyes o estándares que se utilizarán como base para la evaluación.

Procedimientos de Auditoría

- Pruebas a realizar: Los procedimientos específicos que se llevarán a cabo para recopilar evidencia, como la inspección, la observación, la indagación o la confirmación.

- Técnicas de muestreo: Los métodos que se utilizarán para seleccionar las muestras de evidencia.

- Recursos necesarios: Los recursos que se necesitarán para llevar a cabo la auditoría, como personal, software o equipos.

Cronograma de la Auditoría

- Fechas clave: Las fechas importantes para la realización de la auditoría, como la fecha de inicio, la fecha de finalización y las fechas de las reuniones con el cliente.

- Tareas a realizar: Las tareas específicas que se realizarán en cada etapa de la auditoría.

- Responsables de las tareas: Los miembros del equipo de auditoría responsables de cada tarea.

Presupuesto de la Auditoría

- Costo estimado de la auditoría: El costo total estimado de la auditoría, incluyendo los honorarios de los auditores, los gastos de viaje y los costos de materiales.

- Presupuesto para cada fase de la auditoría: El presupuesto asignado a cada fase de la auditoría.

Documentación de la Auditoría

- Papeles de trabajo: Los documentos que se utilizarán para registrar los procedimientos de auditoría, la evidencia recopilada y las conclusiones alcanzadas.

- Formato de la documentación: El formato que se utilizará para la documentación de la auditoría.

Beneficios de un Plan de Trabajo de Auditoría Pública

Un plan de trabajo de auditoría pública bien elaborado ofrece numerosos beneficios, tanto para el auditor como para el cliente:

- Aumento de la eficiencia y la efectividad: El plan ayuda a organizar el trabajo, asignar recursos y establecer un cronograma realista, lo que conduce a una auditoría más eficiente y efectiva.

- Mejora de la calidad de la auditoría: El plan asegura que se aborden todas las áreas clave de la auditoría, lo que reduce el riesgo de errores o omisiones.

- Reducción de los costos de la auditoría: La planificación ayuda a identificar los recursos necesarios y a evitar tareas innecesarias, lo que puede reducir los costos de la auditoría.

- Mejora de la comunicación con el cliente: El plan permite al auditor comunicar claramente al cliente el alcance, los objetivos y el cronograma de la auditoría.

- Aumento de la responsabilidad: El plan documenta las decisiones tomadas, los procedimientos aplicados y las conclusiones alcanzadas, lo que aumenta la responsabilidad del auditor.

- Facilitación del seguimiento y la evaluación: El plan permite al auditor realizar un seguimiento del progreso de la auditoría y evaluar la efectividad de los procedimientos aplicados.

Desventajas de un Plan de Trabajo de Auditoría Pública

Aunque el plan de trabajo de auditoría pública ofrece numerosos beneficios, también presenta algunas desventajas potenciales:

- Rigidez: Un plan rígido puede dificultar la adaptación a las nuevas circunstancias o la incorporación de información adicional durante el proceso de auditoría.

- Falta de flexibilidad: Un plan demasiado detallado puede limitar la capacidad del auditor para explorar áreas que no estaban previstas inicialmente.

- Pérdida de iniciativa: Un plan demasiado rígido puede desmotivar a los miembros del equipo de auditoría, limitando su capacidad para tomar decisiones independientes.

- Falta de enfoque en áreas emergentes: Un plan puede no tener en cuenta las nuevas áreas de riesgo o las nuevas tecnologías que surgen durante el proceso de auditoría.

Cómo Elaborar un Plan de Trabajo de Auditoría Pública

La elaboración de un plan de trabajo de auditoría pública efectivo requiere un proceso bien definido, que incluye los siguientes pasos:

Definir el Objetivo de la Auditoría

El primer paso es determinar el objetivo principal de la auditoría. ¿Se trata de una auditoría financiera, de cumplimiento, de gestión o de otro tipo? Definir el objetivo de la auditoría proporciona un marco para el resto del proceso de planificación.

Identificar el Alcance de la Auditoría

El alcance de la auditoría define las áreas específicas que se revisarán. ¿Se auditarán todos los estados financieros, solo una parte específica de la entidad o un sistema de control interno particular? El alcance debe ser definido con precisión para evitar malentendidos y garantizar que se cubran todas las áreas relevantes.

Realizar una Evaluación de Riesgos

Una evaluación de riesgos es fundamental para determinar las áreas de mayor riesgo y para enfocar los esfuerzos de auditoría en las áreas más críticas. Se debe identificar y evaluar los riesgos inherentes, los riesgos de control y los riesgos de detección.

Establecer los Procedimientos de Auditoría

Los procedimientos de auditoría son las acciones específicas que se llevarán a cabo para recopilar evidencia y evaluar los riesgos. Estos procedimientos pueden incluir la inspección, la observación, la indagación, la confirmación, el análisis de datos y la realización de pruebas de control.

Determinar los Recursos Necesarios

Es importante identificar los recursos necesarios para llevar a cabo la auditoría, como el personal, el software, los equipos y el tiempo necesario. Se debe tener en cuenta el tamaño y la complejidad de la entidad, el alcance de la auditoría y los riesgos identificados.

Definir el Cronograma de la Auditoría

El cronograma de la auditoría establece las fechas clave para la realización de la auditoría, como la fecha de inicio, la fecha de finalización y las fechas de las reuniones con el cliente. Se debe tener en cuenta el tiempo necesario para cada tarea, la disponibilidad del personal y las posibles interrupciones.

Establecer el Presupuesto de la Auditoría

El presupuesto de la auditoría define los costos estimados de la auditoría, incluyendo los honorarios de los auditores, los gastos de viaje y los costos de materiales. Se debe considerar el tiempo necesario para cada tarea, las tarifas de los auditores y los gastos adicionales.

Documentar el Plan de Trabajo

El plan de trabajo de auditoría debe ser documentado de manera clara y concisa, utilizando un formato estándar. La documentación debe incluir todos los componentes del plan, como la información general, el alcance, los procedimientos, el cronograma, el presupuesto y la documentación de la auditoría.

Recomendaciones para un Plan de Trabajo de Auditoría Pública Efectivo

Para garantizar la efectividad del plan de trabajo de auditoría pública, se recomienda tener en cuenta las siguientes recomendaciones:

- Ser claro y conciso: El plan debe ser fácil de entender y seguir para todos los miembros del equipo de auditoría.

- Ser flexible: El plan debe ser lo suficientemente flexible para permitir ajustes durante el proceso de auditoría si surgen nuevas circunstancias o información adicional.

- Ser realista: El plan debe tener en cuenta el tiempo, los recursos y las limitaciones de la auditoría.

- Ser específico: El plan debe definir claramente las tareas, las responsabilidades y los plazos.

- Ser actualizado: El plan debe ser actualizado periódicamente para reflejar los cambios en las circunstancias o en la información disponible.

¿Qué es un plan de trabajo de auditoría?

Un plan de trabajo de auditoría es un documento que describe el alcance, los objetivos, las actividades y el cronograma de una auditoría. Es una herramienta esencial para garantizar que la auditoría se realice de manera eficiente y efectiva.

¿Por qué es importante un plan de trabajo de auditoría?

Un plan de trabajo de auditoría es importante porque ayuda a organizar el trabajo, asignar recursos, establecer un cronograma realista y documentar el proceso de auditoría. Esto conduce a una auditoría más eficiente, efectiva y de alta calidad.

¿Cuáles son los componentes de un plan de trabajo de auditoría?

Un plan de trabajo de auditoría debe incluir información general, el alcance de la auditoría, los procedimientos de auditoría, el cronograma de la auditoría, el presupuesto de la auditoría y la documentación de la auditoría.

¿Cómo puedo elaborar un plan de trabajo de auditoría efectivo?

Para elaborar un plan de trabajo de auditoría efectivo, debes definir el objetivo de la auditoría, identificar el alcance de la auditoría, realizar una evaluación de riesgos, establecer los procedimientos de auditoría, determinar los recursos necesarios, definir el cronograma de la auditoría, establecer el presupuesto de la auditoría y documentar el plan de trabajo.

¿Cuáles son las ventajas de un plan de trabajo de auditoría?

Las ventajas de un plan de trabajo de auditoría incluyen: aumento de la eficiencia y la efectividad, mejora de la calidad de la auditoría, reducción de los costos de la auditoría, mejora de la comunicación con el cliente, aumento de la responsabilidad y facilitación del seguimiento y la evaluación.

¿Cuáles son las desventajas de un plan de trabajo de auditoría?

Las desventajas de un plan de trabajo de auditoría incluyen: rigidez, falta de flexibilidad, pérdida de iniciativa y falta de enfoque en áreas emergentes.

El plan de trabajo de auditoría pública es un documento fundamental para el éxito de cualquier auditoría. Es una herramienta esencial para organizar el trabajo, asignar recursos, establecer un cronograma realista y documentar el proceso de auditoría. Un plan de trabajo bien elaborado puede mejorar la eficiencia, la efectividad y la calidad de la auditoría, al tiempo que reduce los costos y aumenta la responsabilidad. Sin embargo, tener en cuenta las desventajas potenciales del plan de trabajo y ser flexible para adaptarse a las nuevas circunstancias o información adicional que surja durante el proceso de auditoría.

Artículos Relacionados