En el entorno empresarial actual, la auditoría interna se ha convertido en una herramienta indispensable para garantizar la eficiencia, la seguridad y la transparencia de las operaciones. Un plan anual de auditoría interna bien elaborado es la base fundamental para llevar a cabo una estrategia de control interno efectiva. Este documento no solo define las áreas a auditar, sino que también establece los objetivos, el alcance y los recursos necesarios para alcanzarlos.

Este artículo te guiará a través de la elaboración de un plan anual de auditoría interna, desde la comprensión de su importancia hasta la creación de un ejemplo práctico. Además, te proporcionaremos información valiosa sobre los elementos clave que debes considerar y las mejores prácticas para su implementación.

- ¿Por qué es importante un plan anual de auditoría interna?

- ¿Quién elabora el plan anual de auditoría?

- Elementos clave de un plan anual de auditoría interna

- Ejemplo de un plan anual de auditoría interna

- Recomendaciones para elaborar un plan anual de auditoría interna

-

- ¿Qué es una auditoría interna?

- ¿Quién debe estar involucrado en la elaboración del plan anual de auditoría interna?

- ¿Cómo puedo asegurar la independencia del equipo de auditoría interna?

- ¿Qué tipo de informes de auditoría se deben generar?

- ¿Con qué frecuencia se debe actualizar el plan anual de auditoría interna?

¿Por qué es importante un plan anual de auditoría interna?

Un plan anual de auditoría interna es esencial para cualquier organización por las siguientes razones:

- Mejora la gestión de riesgos: Identifica y evalúa los riesgos que podrían afectar la organización, permitiendo la implementación de medidas preventivas y correctivas.

- Aumenta la eficiencia y la eficacia: Optimiza los procesos de la organización, identifica áreas de mejora y reduce la posibilidad de errores y fraudes.

- Fortalece el control interno: Garantiza el cumplimiento de las políticas, los procedimientos y las regulaciones internas, mejorando la gobernanza corporativa.

- Aumenta la confianza de las partes interesadas: Demuestra transparencia y compromiso con la buena gestión, generando confianza en los inversores, clientes y otros stakeholders.

- Promueve la cultura de la mejora continua: Fomenta la identificación de oportunidades de mejora y la implementación de medidas para optimizar el desempeño de la organización.

¿Quién elabora el plan anual de auditoría?

El plan anual de auditoría interna es elaborado y ejecutado por el equipo de trabajo de la Oficina de Control Interno en la entidad. Este equipo está formado por profesionales con experiencia en auditoría interna, gestión de riesgos y control interno.

En algunas organizaciones, la responsabilidad de la elaboración del plan puede recaer en el auditor interno jefe o en un comité de auditoría que incluye representantes de la alta dirección y del consejo de administración.

Elementos clave de un plan anual de auditoría interna

Un plan anual de auditoría interna efectivo debe incluir los siguientes elementos:

Objetivo y alcance

El objetivo del plan debe ser claro y conciso, definiendo la finalidad de las auditorías internas. El alcance debe delimitar las áreas, procesos y sistemas que se auditarán.

Áreas de auditoría

Se deben identificar las áreas clave a auditar, considerando los riesgos, la importancia de los procesos y las áreas de mayor impacto en la organización.

Metodología de auditoría

Se debe definir la metodología que se utilizará para realizar las auditorías, incluyendo las técnicas de recopilación de información, los análisis a realizar y los criterios de evaluación.

Recursos necesarios

Se debe determinar el presupuesto, el personal y los recursos tecnológicos necesarios para llevar a cabo las auditorías.

Cronograma de auditorías

Se debe establecer un cronograma de auditorías, incluyendo las fechas de inicio y fin de cada una de ellas.

Responsabilidades

Se deben definir las responsabilidades de los miembros del equipo de auditoría interna, así como las responsabilidades de las áreas auditadas.

Informes de auditoría

Se debe establecer un proceso para la elaboración y distribución de los informes de auditoría, incluyendo el contenido, el formato y los plazos de entrega.

Seguimiento y evaluación

Se deben establecer mecanismos para realizar el seguimiento de las recomendaciones de las auditorías y evaluar la eficacia de las acciones correctivas implementadas.

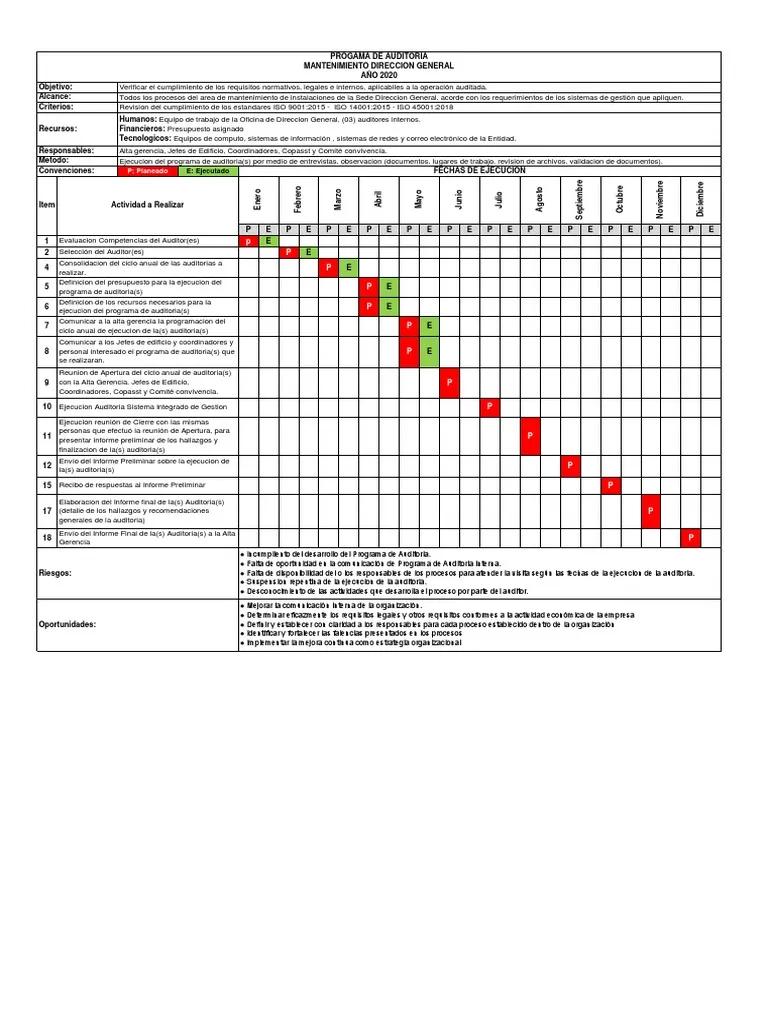

Ejemplo de un plan anual de auditoría interna

A continuación, se presenta un ejemplo de un plan anual de auditoría interna para una empresa de comercio electrónico:

Objetivo y alcance

El objetivo del plan es evaluar la eficacia de los procesos de control interno de la empresa, identificar los riesgos que podrían afectar su operación y garantizar el cumplimiento de las normas legales y regulatorias.

El alcance de las auditorías incluirá las siguientes áreas:

- Gestión de pedidos

- Gestión de inventario

- Gestión de pagos

- Seguridad de la información

- Cumplimiento legal

Áreas de auditoría

Las áreas específicas a auditar serán:

- Proceso de recepción de pedidos

- Proceso de procesamiento de pedidos

- Proceso de envío de pedidos

- Control de inventario

- Procesamiento de pagos

- Seguridad de datos del cliente

- Cumplimiento de la normativa de protección de datos

Metodología de auditoría

La metodología de auditoría incluirá:

- Revisión de documentación

- Entrevistas con personal clave

- Observación de procesos

- Pruebas de control

Recursos necesarios

Los recursos necesarios para llevar a cabo las auditorías incluyen:

- Un equipo de auditores internos con experiencia en comercio electrónico

- Software de gestión de auditorías

- Presupuesto para viajes y gastos de alojamiento

Cronograma de auditorías

El cronograma de auditorías se presenta en la siguiente tabla:

| Área de auditoría | Fecha de inicio | Fecha de fin |

|---|---|---|

| Gestión de pedidos | Enero | Marzo |

| Gestión de inventario | Abril | Junio |

| Gestión de pagos | Julio | Septiembre |

| Seguridad de la información | Octubre | Diciembre |

Responsabilidades

El equipo de auditoría interna será responsable de:

- Planificar y ejecutar las auditorías

- Elaborar los informes de auditoría

- Realizar el seguimiento de las recomendaciones

Las áreas auditadas serán responsables de:

- Proporcionar información y documentación a los auditores

- Implementar las recomendaciones de las auditorías

Informes de auditoría

Los informes de auditoría se elaborarán de acuerdo con las siguientes especificaciones:

- Se incluirán los hallazgos y las recomendaciones

- Se presentarán de forma clara y concisa

- Se distribuirán a la alta dirección y a las áreas auditadas

Seguimiento y evaluación

Se realizará el seguimiento de las recomendaciones de las auditorías a través de:

- Reuniones con las áreas auditadas

- Revisión de la implementación de las acciones correctivas

- Evaluación de la eficacia de las medidas tomadas

Recomendaciones para elaborar un plan anual de auditoría interna

Para asegurar la eficacia de un plan anual de auditoría interna, se recomienda tener en cuenta las siguientes recomendaciones:

- Involvrar a la alta dirección: La alta dirección debe estar comprometida con la auditoría interna y debe participar en la elaboración del plan.

- Identificar los riesgos clave: Se debe realizar una evaluación de riesgos para identificar los riesgos más relevantes para la organización.

- Establecer objetivos realistas: Los objetivos del plan deben ser alcanzables y deben estar alineados con los objetivos estratégicos de la organización.

- Utilizar una metodología adecuada: Se debe seleccionar una metodología de auditoría que sea apropiada para el tipo de organización y los riesgos que se están evaluando.

- Comunicar el plan a las áreas auditadas: Las áreas auditadas deben estar informadas sobre el plan de auditoría y deben tener la oportunidad de colaborar con el equipo de auditoría.

- Realizar el seguimiento de las recomendaciones: Se debe realizar un seguimiento de la implementación de las recomendaciones de las auditorías y se debe evaluar su eficacia.

- Mantener el plan actualizado: El plan anual de auditoría interna debe ser revisado y actualizado periódicamente para reflejar los cambios en el entorno de la organización.

¿Qué es una auditoría interna?

Una auditoría interna es un proceso sistemático y documentado para obtener evidencia y evaluar objetivamente si las actividades y los procesos de una organización se ajustan a los criterios establecidos. Estos criterios pueden incluir políticas, procedimientos, regulaciones, leyes y mejores prácticas.

¿Quién debe estar involucrado en la elaboración del plan anual de auditoría interna?

La elaboración del plan debe involucrar a la Oficina de Control Interno, el auditor interno jefe, el comité de auditoría y, en algunos casos, a la alta dirección de la organización.

¿Cómo puedo asegurar la independencia del equipo de auditoría interna?

La independencia del equipo de auditoría se logra mediante la separación de funciones, la rotación de personal y la creación de un comité de auditoría independiente que supervise el trabajo del equipo.

¿Qué tipo de informes de auditoría se deben generar?

Los informes de auditoría deben ser claros, concisos y deben incluir los hallazgos, las recomendaciones y las acciones correctivas tomadas.

¿Con qué frecuencia se debe actualizar el plan anual de auditoría interna?

El plan debe revisarse y actualizarse al menos una vez al año, o con mayor frecuencia si se producen cambios significativos en el entorno de la organización.

Un plan anual de auditoría interna bien estructurado es fundamental para garantizar la eficacia de los procesos de control interno y la gestión de riesgos. Al seguir las recomendaciones y las mejores prácticas descritas en este artículo, las organizaciones pueden crear un plan que les permita alcanzar sus objetivos de control interno y mejorar su desempeño general.

Artículos Relacionados