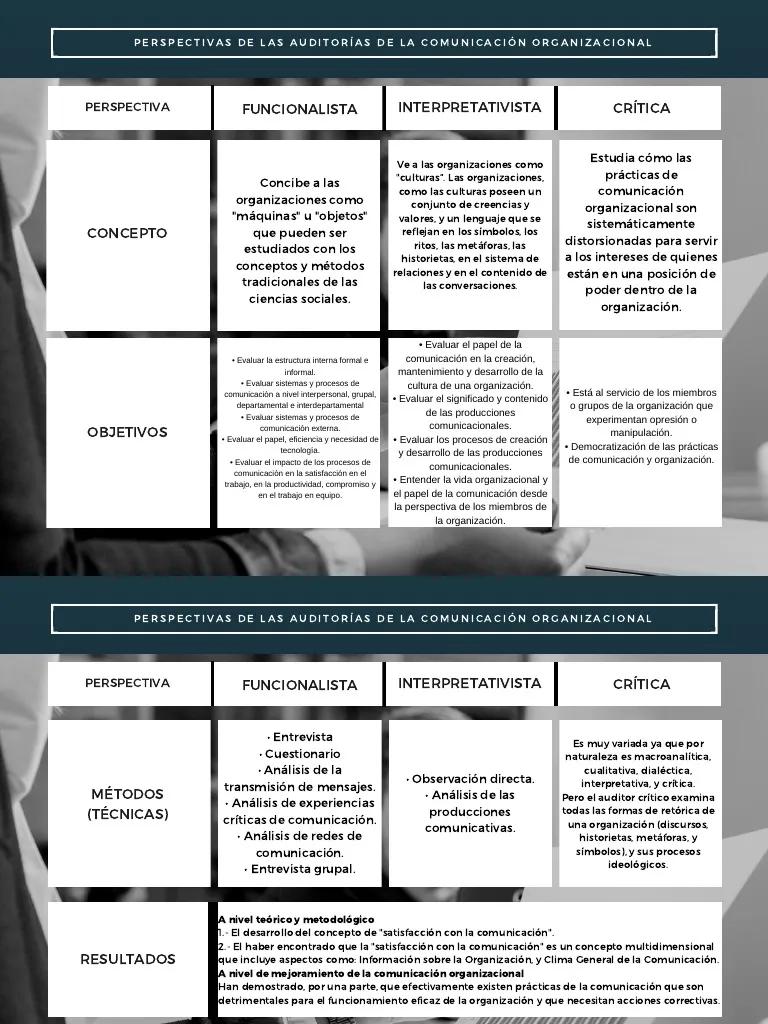

La auditoría, como disciplina encargada de evaluar y verificar la información financiera y operativa de una organización, se nutre de diversas perspectivas teóricas que influyen en su enfoque y metodología. Este artículo se adentra en tres de las perspectivas más relevantes: la funcionalista, la interpretativa y la crítica. Analizaremos sus fundamentos, características y aplicaciones en el contexto de la auditoría, investigando sus fortalezas, limitaciones y el impacto en la práctica profesional.

- La Perspectiva Funcionalista en la Auditoría

- La Perspectiva Interpretativa en la Auditoría

- La Perspectiva Crítica en la Auditoría

- Aplicaciones de las Perspectivas Teóricas en la Auditoría

-

- ¿Cuál es la principal diferencia entre la perspectiva funcionalista y la interpretativa en la auditoría?

- ¿Cómo se aplica la perspectiva crítica en la auditoría?

- ¿Es posible integrar las tres perspectivas en una sola auditoría?

- ¿Qué tipo de auditoría se beneficia más de la perspectiva interpretativa?

- ¿Qué papel juega la ética en las diferentes perspectivas de la auditoría?

La Perspectiva Funcionalista en la Auditoría

La perspectiva funcionalista, con raíces en el positivismo lógico, concibe a la auditoría como un proceso objetivo y técnico. Su principal objetivo es verificar la precisión y fiabilidad de la información financiera, asegurando la transparencia y la rendición de cuentas. El auditor funcionalista actúa como un juez imparcial, aplicando reglas y procedimientos preestablecidos para determinar la conformidad de la información con las normas contables y legales.

Características de la Perspectiva Funcionalista:

- Objetividad: El auditor funcionalista busca evitar sesgos personales y opiniones subjetivas, basando su análisis en datos cuantificables y verificables.

- Racionalidad: La lógica y la razón son la base del razonamiento del auditor funcionalista, que utiliza un enfoque deductivo y sistemático para llegar a conclusiones.

- Estándares y Normas: La auditoría funcionalista se rige por un conjunto de normas y estándares contables, legales y profesionales que proporcionan un marco de referencia para la evaluación.

- Control Interno: El auditor funcionalista se centra en la evaluación del sistema de control interno de la organización para identificar posibles riesgos y debilidades en la gestión financiera.

- Detección de Fraude: La perspectiva funcionalista busca detectar posibles fraudes y errores en la información financiera, utilizando técnicas de análisis y pruebas de control.

Fortalezas de la Perspectiva Funcionalista:

- Rigor y precisión: La aplicación de normas y estándares garantiza la coherencia y la comparabilidad de los resultados de la auditoría.

- Objetividad: La separación entre el auditor y la organización auditada minimiza la influencia de intereses personales o conflictos de intereses.

- Control financiero: La perspectiva funcionalista proporciona un mecanismo de control sobre la gestión financiera de la organización, asegurando la transparencia y la rendición de cuentas.

Limitaciones de la Perspectiva Funcionalista:

- Rigidez: La estricta aplicación de normas y estándares puede generar una visión limitada y no considerar la complejidad de los fenómenos económicos y sociales.

- Falta de contexto: La perspectiva funcionalista puede ignorar el contexto social, económico y cultural en el que opera la organización, lo que puede influir en la interpretación de la información financiera.

- Enfoque cuantitativo: El énfasis en la información cuantificable puede desatender aspectos cualitativos relevantes, como la calidad de la información o la ética empresarial.

La Perspectiva Interpretativa en la Auditoría

La perspectiva interpretativa, influenciada por el constructivismo social, considera la auditoría como un proceso de interpretación y construcción de significado. El auditor interpretativo reconoce que la información financiera es una construcción social, influenciada por las percepciones, creencias y valores de los actores involucrados.

Características de la Perspectiva Interpretativa:

- Subjetividad: El auditor interpretativo reconoce la influencia de la subjetividad en la interpretación de la información financiera, considerando las diferentes perspectivas de los actores involucrados.

- Contextualización: La perspectiva interpretativa enfatiza la importancia del contexto social, económico y cultural en la comprensión de la información financiera.

- Comunicación: El auditor interpretativo busca establecer una comunicación efectiva con los actores involucrados, para comprender sus perspectivas y construir una interpretación compartida de la información.

- Calidad de la información: La perspectiva interpretativa se centra en la calidad de la información, considerando su relevancia, fiabilidad, comparabilidad y comprensibilidad.

- Ética y valores: El auditor interpretativo reconoce la importancia de la ética y los valores en la gestión financiera y la toma de decisiones.

Fortalezas de la Perspectiva Interpretativa:

- Comprendiendo la complejidad: La perspectiva interpretativa permite comprender la complejidad de los fenómenos económicos y sociales que influyen en la información financiera.

- Comunicación efectiva: La comunicación abierta y transparente entre el auditor y los actores involucrados facilita la comprensión mutua y la construcción de una interpretación compartida.

- Enfoque holístico: La perspectiva interpretativa considera la información financiera en un contexto más amplio, incluyendo aspectos cualitativos y éticos.

Limitaciones de la Perspectiva Interpretativa:

- Subjetividad: La influencia de la subjetividad del auditor puede generar sesgos en la interpretación de la información financiera.

- Falta de objetividad: La perspectiva interpretativa puede dificultar la comparación de resultados de auditoría entre diferentes organizaciones.

- Difícil aplicación: La aplicación de la perspectiva interpretativa puede ser más compleja y tiempo-intensiva que la perspectiva funcionalista.

La Perspectiva Crítica en la Auditoría

La perspectiva crítica, inspirada en el pensamiento crítico y la teoría social, cuestiona las estructuras de poder y las relaciones de dominación que influyen en la información financiera. El auditor crítico busca identificar las desigualdades, las injusticias y los impactos sociales de la actividad económica.

Características de la Perspectiva Crítica:

- Cuestionamiento del poder: El auditor crítico examina las relaciones de poder que subyacen a la información financiera, identificando las estructuras de dominación y las desigualdades.

- Responsabilidad social: La perspectiva crítica enfatiza la responsabilidad social de las empresas, incluyendo el impacto ambiental, los derechos humanos y la sostenibilidad.

- Transparencia y accountability: El auditor crítico busca promover la transparencia y la rendición de cuentas, asegurando que la información financiera refleje el impacto social y ambiental de las actividades de la organización.

- Ética y justicia: La perspectiva crítica se basa en principios de ética y justicia, buscando promover un sistema económico más equitativo y sostenible.

- Participación: El auditor crítico busca la participación de los stakeholders en la evaluación de la información financiera, incluyendo a los trabajadores, las comunidades y los grupos de interés.

Fortalezas de la Perspectiva Crítica:

- Cuestionamiento de las estructuras de poder: La perspectiva crítica pone en cuestión las estructuras de poder y las relaciones de dominación que pueden influir en la información financiera.

- Responsabilidad social: La perspectiva crítica promueve la responsabilidad social de las empresas, incluyendo el impacto ambiental, los derechos humanos y la sostenibilidad.

- Justicia social: La perspectiva crítica busca promover un sistema económico más equitativo y sostenible, que beneficie a todos los actores de la sociedad.

Limitaciones de la Perspectiva Crítica:

- Subjetividad: La perspectiva crítica puede ser influenciada por las creencias y valores del auditor, lo que puede generar sesgos en la interpretación de la información financiera.

- Difícil aplicación: La aplicación de la perspectiva crítica puede ser compleja y tiempo-intensiva, requiriendo un profundo conocimiento de las estructuras de poder y las relaciones sociales.

- Falta de consenso: No existe un consenso universal sobre las definiciones y los criterios para aplicar la perspectiva crítica en la auditoría.

Aplicaciones de las Perspectivas Teóricas en la Auditoría

Las perspectivas funcionalista, interpretativa y crítica no son mutuamente excluyentes, sino que pueden complementarse en la práctica de la auditoría. La elección de la perspectiva dependerá del contexto, los objetivos de la auditoría y las necesidades de los stakeholders.

La perspectiva funcionalista es fundamental para la verificación de la precisión y fiabilidad de la información financiera, asegurando la transparencia y la rendición de cuentas. La perspectiva interpretativa aporta una visión más profunda, considerando el contexto social, económico y cultural en el que opera la organización, y la calidad de la información. La perspectiva crítica, a su vez, cuestiona las estructuras de poder y las relaciones de dominación, promoviendo la responsabilidad social y la justicia.

Por ejemplo, en una auditoría financiera tradicional, la perspectiva funcionalista será la dominante, mientras que en una auditoría de sostenibilidad o impacto social, la perspectiva interpretativa y crítica serán más relevantes. La integración de las tres perspectivas permite una evaluación más completa y holística de la información financiera y la actividad de la organización.

Las perspectivas teóricas de la auditoría, funcionalista, interpretativa y crítica, ofrecen diferentes enfoques para la evaluación de la información financiera. Cada perspectiva aporta valor al proceso de auditoría, pero es importante reconocer sus fortalezas y limitaciones. La elección de la perspectiva dependerá del contexto, los objetivos de la auditoría y las necesidades de los stakeholders. La integración de las tres perspectivas puede conducir a una evaluación más completa y holística, que considere la precisión de la información financiera, el contexto social y económico, y la responsabilidad social de la organización.

¿Cuál es la principal diferencia entre la perspectiva funcionalista y la interpretativa en la auditoría?

La principal diferencia radica en el enfoque: la perspectiva funcionalista se centra en la objetividad y la precisión de la información financiera, mientras que la interpretativa considera la subjetividad y el contexto social en la interpretación de la información.

¿Cómo se aplica la perspectiva crítica en la auditoría?

La perspectiva crítica se aplica cuestionando las estructuras de poder y las relaciones de dominación que influyen en la información financiera, buscando identificar las desigualdades, las injusticias y los impactos sociales de la actividad económica.

¿Es posible integrar las tres perspectivas en una sola auditoría?

Sí, es posible y recomendable integrar las tres perspectivas en una sola auditoría, para obtener una evaluación más completa y holística de la información financiera y la actividad de la organización.

¿Qué tipo de auditoría se beneficia más de la perspectiva interpretativa?

La perspectiva interpretativa es especialmente útil en auditorías de sostenibilidad, impacto social o responsabilidad corporativa, donde la calidad de la información y el contexto social son cruciales.

¿Qué papel juega la ética en las diferentes perspectivas de la auditoría?

La ética es un elemento fundamental en todas las perspectivas de la auditoría. La perspectiva funcionalista se basa en la ética profesional, la interpretativa considera la ética en la comunicación y la construcción de significado, y la crítica enfatiza la ética y la justicia social.

Artículos Relacionados