En el ámbito financiero y empresarial, la auditoría juega un papel fundamental para asegurar la transparencia, la precisión y la confiabilidad de los estados financieros. Sin embargo, en ocasiones, la realización de una auditoría efectiva puede verse obstaculizada por diversos factores, entre ellos, la pericia contable.

Este artículo profundiza en la relación compleja entre la pericia contable y la auditoría, investigando cómo la falta de pericia o la negativa de un perito a colaborar pueden convertirse en un impedimento para la correcta ejecución de una auditoría. Analizaremos las consecuencias de esta situación, las alternativas disponibles para el auditor y las medidas que se pueden tomar para evitar o mitigar este tipo de problemas.

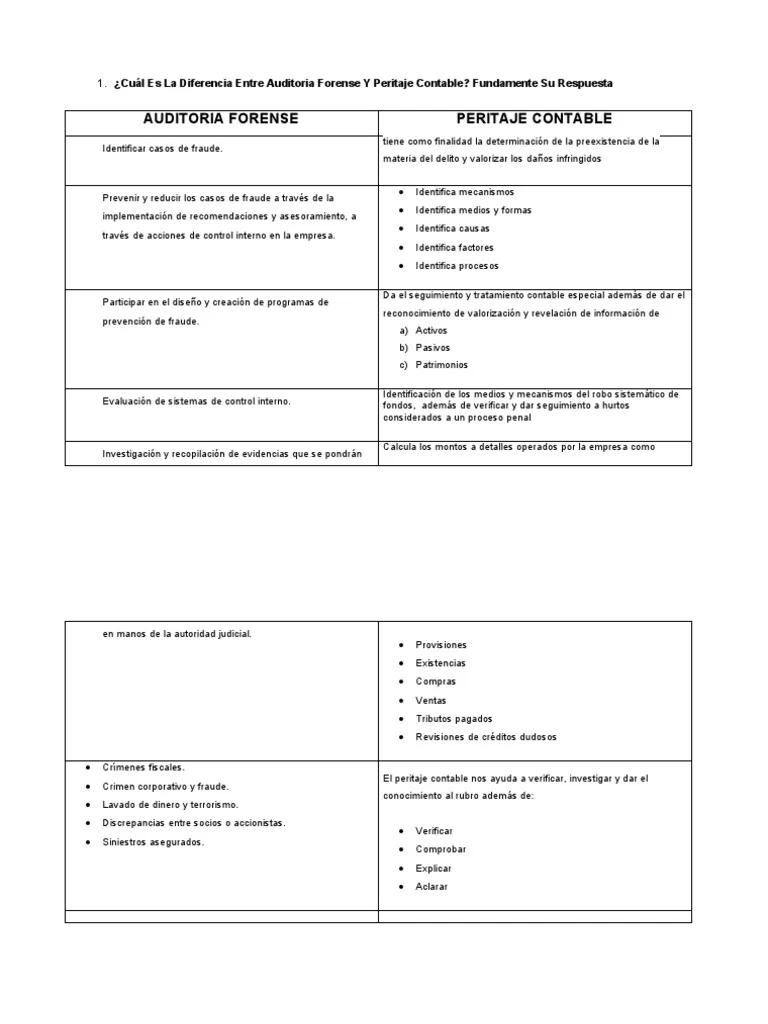

- La Importancia de la Pericia Contable en la Auditoría

- ¿Qué Pasa si el Perito no Acepta el Cargo?

- Recomendaciones para Evitar Impedimentos en la Auditoría

- Sobre Pericia Contable e Impedimentos en la Auditoría

- ¿Qué tipo de pericia contable se necesita en una auditoría?

- ¿Quién elige al perito contable en una auditoría?

- ¿Qué pasa si el perito contable no está de acuerdo con el auditor?

- ¿Qué es una opinión calificada en una auditoría?

- ¿Qué medidas legales se pueden tomar si un perito contable no cumple con su trabajo?

La Importancia de la Pericia Contable en la Auditoría

La pericia contable es un elemento crucial en la auditoría, ya que proporciona al auditor la información y el conocimiento necesarios para evaluar la razonabilidad de los estados financieros. Un perito contable es un profesional calificado que puede aportar su experiencia y conocimientos especializados en áreas específicas de la contabilidad, como:

- Valoración de activos : Determinar el valor justo de mercado de activos tangibles e intangibles.

- Reconocimiento de ingresos : Analizar la correcta aplicación de los principios de contabilidad para el reconocimiento de ingresos.

- Cálculo de provisiones : Evaluar la necesidad y el cálculo adecuado de las provisiones para riesgos y gastos.

- Análisis de transacciones complejas : Investigar y comprender transacciones financieras complejas que puedan afectar los estados financieros.

- Interpretación de normas contables : Aclarar la aplicación de las normas contables a situaciones específicas.

La participación de un perito contable en una auditoría puede ser necesaria en diferentes situaciones, como:

- Cuestiones complejas de contabilidad : Cuando los estados financieros presentan transacciones o eventos complejos que requieren un conocimiento especializado.

- Disputas contables : En caso de discrepancias o controversias contables entre la empresa auditada y el auditor.

- Fraude o irregularidades : Cuando se sospecha de fraude o irregularidades contables que requieren una investigación a profundidad.

- Cambios en la normativa contable : Cuando se producen cambios en las normas contables que afectan la presentación de los estados financieros.

¿Qué Pasa si el Perito no Acepta el Cargo?

En algunos casos, el perito contable puede negarse a aceptar el cargo por diversas razones, como:

- Conflicto de intereses : Si el perito tiene una relación previa con la empresa auditada o con sus directivos, puede considerar que existe un conflicto de intereses que le impide actuar con imparcialidad.

- Falta de disponibilidad : El perito puede no tener la disponibilidad necesaria para atender el encargo en el plazo requerido.

- Remuneración inadecuada : El perito puede considerar que la remuneración ofrecida por la auditoría es insuficiente para la complejidad del trabajo.

- Falta de confianza en la empresa auditada : Si el perito tiene dudas sobre la integridad de la empresa auditada o de su gestión financiera, puede decidir no participar en la auditoría.

La negativa del perito contable a aceptar el cargo puede generar un problema para el auditor, ya que le impide obtener la información y el conocimiento necesarios para realizar una auditoría completa y eficiente. En estas situaciones, el auditor debe evaluar las alternativas disponibles, como:

- Buscar otro perito contable : El auditor puede buscar otro perito contable que esté disponible y que no tenga conflicto de intereses.

- Negociar con el perito : El auditor puede intentar negociar con el perito para llegar a un acuerdo sobre la remuneración, el plazo o las condiciones del encargo.

- Realizar una investigación interna : Si el auditor tiene dudas sobre la integridad de la empresa auditada, puede realizar una investigación interna para obtener más información.

- Solicitar una segunda opinión : El auditor puede solicitar una segunda opinión de otro profesional independiente para evaluar la situación y determinar si es necesario realizar una auditoría más profunda.

- Emitir una opinión calificada : Si el auditor no puede obtener la información necesaria para realizar una auditoría completa, puede emitir una opinión calificada en su informe de auditoría, indicando las limitaciones que tuvo para realizar su trabajo.

Consecuencias de la Falta de Pericia Contable en la Auditoría

La falta de pericia contable en una auditoría puede tener consecuencias graves, como:

- Estados financieros inexactos : Si el auditor no tiene acceso a la información y al conocimiento necesarios, puede emitir una opinión sobre los estados financieros que no refleje la realidad.

- Pérdida de confianza en la empresa : La publicación de estados financieros inexactos puede erosionar la confianza de los inversores y otras partes interesadas en la empresa auditada.

- Responsabilidad legal : Si el auditor emite una opinión sobre los estados financieros que es incorrecta o engañosa, puede ser considerado responsable legalmente por cualquier daño que se cause a los inversores.

- Dificultades para obtener financiamiento : Las empresas con estados financieros inexactos pueden tener dificultades para obtener financiamiento de bancos u otras instituciones financieras.

Recomendaciones para Evitar Impedimentos en la Auditoría

Para evitar que la pericia contable se convierta en un impedimento para la auditoría, se pueden tomar algunas medidas preventivas, como:

- Planificación adecuada : El auditor debe planificar cuidadosamente la auditoría, identificando las áreas que requieren pericia contable y contactando con los peritos con suficiente antelación.

- Comunicación efectiva : El auditor debe mantener una comunicación abierta y honesta con la empresa auditada y con los peritos contables, explicando claramente las necesidades de la auditoría y las expectativas.

- Selección de peritos calificados : El auditor debe seleccionar peritos contables que sean independientes, calificados y que tengan experiencia en las áreas relevantes para la auditoría.

- Establecimiento de un contrato claro : El auditor debe establecer un contrato claro con el perito contable, definiendo las responsabilidades, el alcance del trabajo, la remuneración y el plazo del encargo.

- Monitoreo del trabajo del perito : El auditor debe monitorear el trabajo del perito contable para asegurarse de que se está realizando de acuerdo con los estándares profesionales.

Sobre Pericia Contable e Impedimentos en la Auditoría

¿Qué tipo de pericia contable se necesita en una auditoría?

La pericia contable necesaria en una auditoría dependerá de la complejidad de los estados financieros y de las áreas específicas que requieren un conocimiento especializado. Por ejemplo, si la empresa auditada tiene operaciones internacionales, se necesitará un perito contable con experiencia en contabilidad internacional. Si la empresa auditada tiene activos intangibles, se necesitará un perito contable con experiencia en valoración de activos intangibles.

¿Quién elige al perito contable en una auditoría?

Normalmente, el auditor elige al perito contable, pero la empresa auditada puede sugerir algunos candidatos. Es importante que el auditor tenga la última palabra en la elección del perito, ya que debe asegurarse de que el perito es independiente, calificado y tiene experiencia en las áreas relevantes para la auditoría.

¿Qué pasa si el perito contable no está de acuerdo con el auditor?

Si el perito contable no está de acuerdo con el auditor, es importante que se llegue a un acuerdo mediante el diálogo y la negociación. Si no es posible llegar a un acuerdo, el auditor puede optar por buscar otro perito contable o emitir una opinión calificada en su informe de auditoría.

¿Qué es una opinión calificada en una auditoría?

Una opinión calificada en una auditoría es una opinión que el auditor emite cuando no puede obtener la información necesaria para realizar una auditoría completa. La opinión calificada indica las limitaciones que el auditor tuvo para realizar su trabajo y las consecuencias que esto tiene para la fiabilidad de los estados financieros.

¿Qué medidas legales se pueden tomar si un perito contable no cumple con su trabajo?

Si un perito contable no cumple con su trabajo, el auditor puede tomar medidas legales para hacer valer sus derechos. El auditor puede demandar al perito contable por incumplimiento de contrato o por negligencia profesional. El auditor también puede denunciar al perito contable al Colegio de Contadores Públicos, para que se investiguen las posibles infracciones al código de ética profesional.

La pericia contable es un elemento crucial en la auditoría, pero también puede convertirse en un impedimento para la correcta ejecución de la misma. La negativa de un perito a aceptar el cargo o la falta de pericia contable adecuada pueden generar problemas para el auditor y afectar la calidad de la auditoría. Es importante que el auditor planifique cuidadosamente la auditoría, seleccione peritos contables calificados y mantenga una comunicación efectiva con todos los involucrados. Al tomar estas medidas, se pueden evitar o mitigar los problemas relacionados con la pericia contable y garantizar la calidad de la auditoría.

Artículos Relacionados